谨防分期租房3大陷阱:真实利率高的超乎你想象!

又到了一年一度的毕业季,也到了租房季。“押一付三”对于刚毕业的学生来说实在是压力山大。很多平台纷纷推出了“低利率”租房分期产品,但是真的有表面看的那么优惠吗?租房分期真实利率有多高,你会算吗?

根据报告测算,2017年,我国租赁市场总规模大约在1.3万亿元,主要以一二线城市为主,占比合计约在50%。预计2020年、2030年全国租赁人口将分别上升至 2.20亿人、2.65亿人,对应租赁市场规模分别达到3.49万亿、4.2万亿。

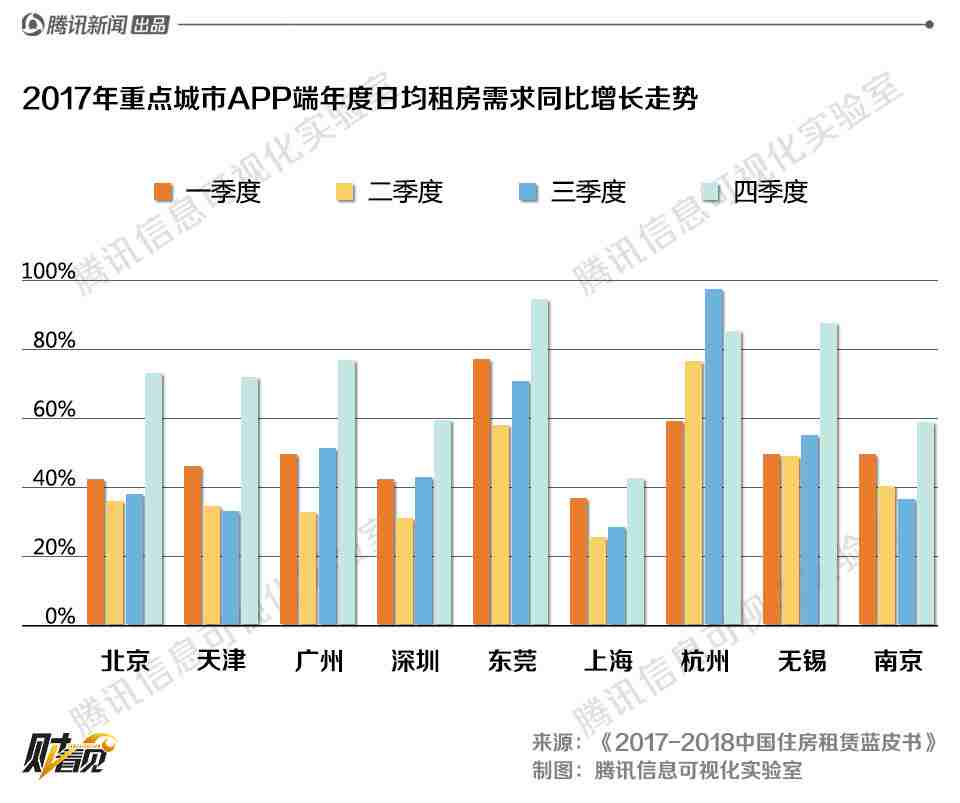

数据显示,我国租赁市场的需求不断增长。2017年,全国租房需求同比增长57%,需求的增长也导致租金水平不断提高,租金的上涨压力随之而来。

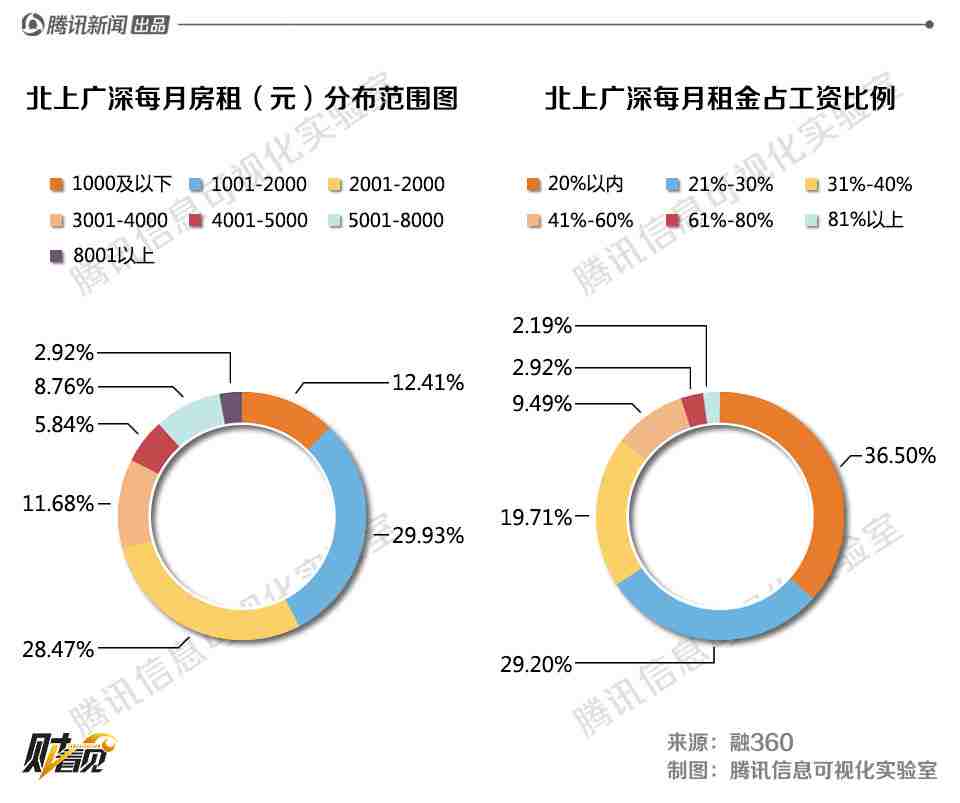

数据显示,2017年全国人均月租金价格同比上涨16.7%。融360调查显示,北上广深,57.67%的人每月房租在2000以上,34.31%的人每月租金占到工资收入的30%以上。

面对“高企”的房租,很多平台推出了租房分期。租房分期实际上是一种消费贷款,各租房分期平台主要靠收取贷款利息和手续费盈利,平台经常会用低利率吸引用户,但是真实利率却跟表面利率有很大差距,真实利率你会算吗?

据融360测算,以某租房平台产品为例,该平台一套两居室租金每月7000元,如果选择季付,需要押一付三,同时一次性付清全年服务费(月租金的96折=6720元),那么首次支付共34720元,此后每个季度缴纳三个月房租21000元,这样的支付方式对于刚毕业的大学生来说,每次付房租的压力都会比较大。

为了减轻付款压力,租房平台推出按照租房分期贷款的方式,年利率为6.27%,第一次付款可以押一付一,并且年服务费可以享受优惠,变为4704元,年服务费可以同样按月支付(392元/月),那么第一次付款总额为14392元。

第二个月到第十二个月,每月需要缴纳租金7000元和服务费392元,以及分期的利息463.48元(7392*6.27%),每月还款额共计为7855.48元。

由此来看,选择租房分期有服务费折扣,还能缓解支付压力,同时利率又不高,但是事实真的如此吗?接下来我们来算算租房分期的真实利率。

上述平台的贷款总额为每月房租和每月服务费总和,共计(7000+4704/12)*11=81312元,一年累计支付的分期费用为81312*6.27%=5098.26元。

但实际上,81312元贷款并没有用一年,除了第一个月用足了81312元外,剩余11个月,每月使用本金都是递减的:

也就是说,虽然从平台借了81312元,但由于每个月都还了一部分本金,实际平均每月使用本金数应为:

(81312+73920+66528+…+22176+14784+7392)/12个月=40656元

分期贷款的实际年利率=6.27%* 81312/40656=12.54%,整整是其宣称年利率的2倍。

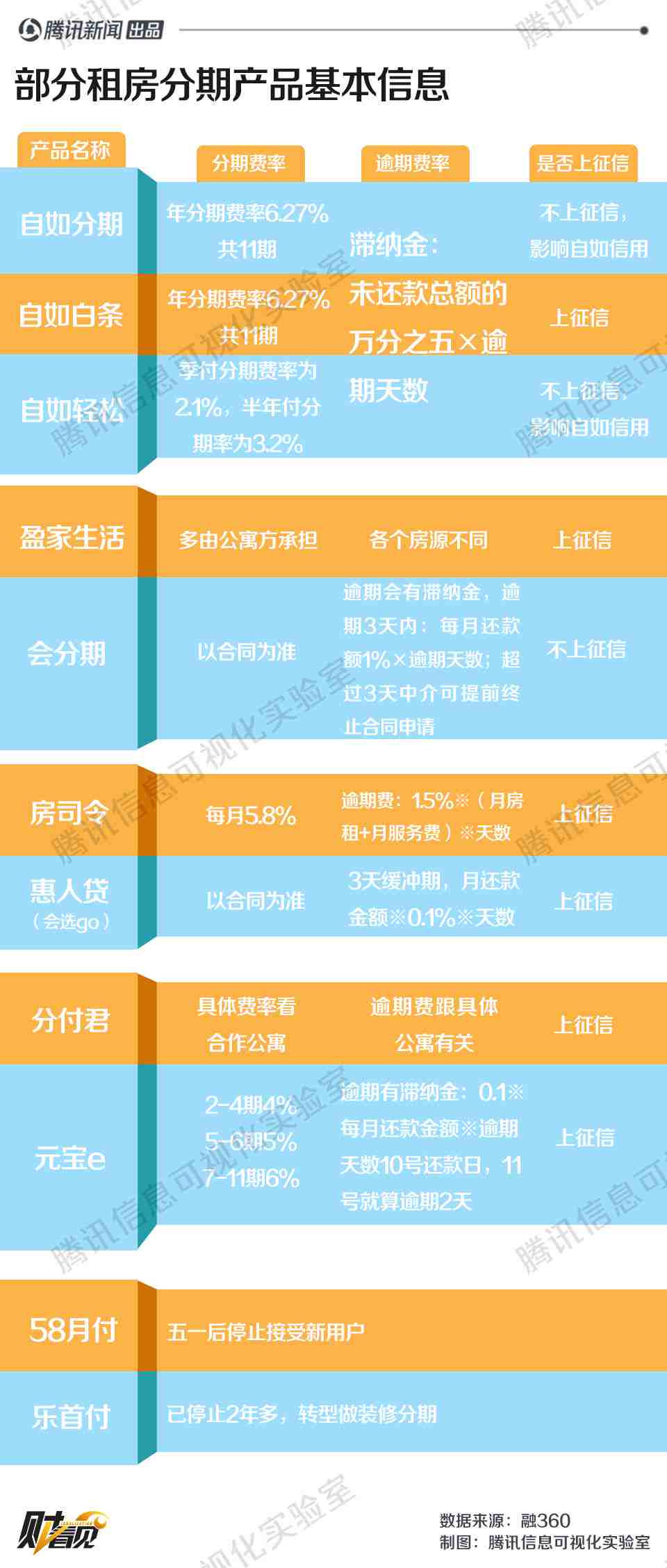

分期租房除了“年利率陷阱”,还可能有其他隐患,例如中途退租可能面临高额的违约金,逾期也将面临高额罚息等,甚至影响个人征信。

高额违约金

很多租房分期平台在与租户签订合同时,都会规定租户中途退租或转租算违约,违约金将按照剩余房租总额的一定比例收取。

这就意味着,一旦使用租房分期,很多用户中途住得不舒服,或者临时工作变动需要换房的话,除了要给中介支付至少一个月的房租做为违约金外,还需要另外给租房分期平台支付违约金。

逾期高额罚息 甚至影响征信

很多租房分期平台虽然宣称利息率和手续费低,但是逾期费用却很高。比如,某平台每日逾期费是贷款总额的万分之五,如果你贷款了10万块钱,每月光逾期费就1500块;也有的平台每日逾期费用按照每月还款额(月租金和月服务费)的1.5%收取,按每月要还款5000来算的话,逾期一天就要交75元逾期费。

另外,不少分期平台都会上征信,一旦逾期的话,还可能会上征信黑名单,影响以后买房、买车等。

往期精彩内容

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。