你有没有想过自己有一天会生一场大病,我害怕….

集结百万城市新青年

“年轻”,意味着有时间、有机会、有体力去拼事业,给自己和家人更好的生活。但这一切都建立在你有一个好身体的基础上。

一旦危及身体健康,那么个人财务和生活很有可能一朝坍塌,拼搏事业的抱负,美好的生活向往就无从谈起了。甚至还需要父母的照顾,家里人经济的支撑。

大家有没有感觉,虽然年轻,但我们的身体却跟年龄不相符,一个27岁的年轻人,却是一个45岁人才会有的身体。

现在的人们,由于日益高节奏、高压力的生活方式,使身体和大脑长期处于紧绷的状态,加班成为了常态,更别说能有固定的时间去运动锻炼,加上饮食的不良习惯,亚健康对我们来说,已经是最仁慈的回应。

如今,30岁左右罹患肿瘤早已不是什么“新鲜事”。癌症的年轻化已越来越明显,经常会在朋友圈看到今天这个朋友的亲戚生大病在众筹,明天又看到谁的同学在医院请大家帮忙互助。

以前的我们会认为,相比老人和小孩,年轻人身体素质似乎更好,即使得癌也可能更快康复。

但欧洲一项研究颠覆了这一认知:刊登在《柳叶刀·肿瘤学》杂志的研究发现,与儿童患者相比,15-39岁的青少年和年轻患者5年生存率更低(5年生存率:指患者被确诊为癌症后,经过各种综合治疗等,生存五年及五年以上的比率)。

也就是说,年轻人患癌后更不容易康复。

这意味着,一旦生重病,我不仅没有办法去工作赚钱带给家里人更好的生活,反而是需要家里人筹钱帮我医治,还有后续长期的康复照顾,这就需要一笔不少的救命钱,有的甚至一旦生病,使得家庭瞬间崩塌。

“天有不测风云”,我们并不能控制和防范日常生活中各种危及生命和健康的风险,但我们可以控制和规划的是:一旦风险事件发生后,自己逐步向上的财务状况能保持稳定,而不是瞬间崩塌。因此我们必须在人生不同阶段,配置好不同的保障。

对于年轻人所面对的风险,一是身故(收入能力永久消失),二是疾病(需要耗费大量医疗成本)。

购买保险把风险嫁接给保险公司,很多年轻朋友已经具有这个意识,但是一到要买什么产品,如何选择最少保费最大保障的产品,就不是简单的事了。

常常大家会购买保险这事上,面对市面上成千上万的保险产品,分分钟上当掉坑是常见的事,这里将极易掉坑的保险套路分享给大家。

最热销看似非常美的分红险,

竟是头号大坑

如果有人给你推荐一个产品,一年交几万元保费,交几年后就可以返还一笔钱,退休以后每年还可以拿到一笔钱。另外还有分红,分红最高档最终能拿回的保证保障,可以达到已交保费的五倍。

听起来是不是很划算?不仅得到了几十年的保障,还可以赚钱,不仅保本还高收益,简直是赚大了嘛。

这样的产品现在在市场上非常热销,看起来非常美,其实却是典型的保险头号深坑——高保费、无保障、低收益、保本保息的分红险。

一年要交不菲的几万保费,占用大量财务资源,几年交下来的保费跟保额相等,完全无保障。

保单分红和固定返还金,实际在财务现金流分析工具里精算下来,真正的回报比一年银行定期还低。保险期横跨几十年,如果中途想提前拿回钱,还要损失大量本金。

一张保单保所有”的综合功能保险,

竟成为新宠

各个保险公司如今开始推行综合性的所谓保障产品,这类保障产品成为了现在热销的一个小坑。

这种小坑就是用一些看似五花八门,什么保障都有,寿险、重疾、医疗都有保,但是每个险种保额都严重不足,实际真正解决不了问题,保费相对还较贵,甚至远贵于市场平均水平。

此类产品真正的目的是用障眼法,在不提高保障内涵的前提下,把保费提高。这种保险可谓性价比极低。大家一定要注意了。

最常听到的这类产品,以平某公司的平某福、还有某安宝,太某的某佑人生,某平公司的另外一款重疾险为代表。

熬过前两年保险公司就必须赔钱?

小心连保费都坑进去

有跟代理人接触过的朋友,可能会对以下的场景很熟悉。

小红的身体体检出有些小毛病,虽然医生说无需治疗问题不大,但保险合同里却有问到小红的健康问题。

当小红把这些疑虑告诉做保险代理人的朋友时,对方说,“健康告知必须都填否,只要熬过两年,保险公司就必须赔钱。如果他问到的你填了有,保险公司就不会赔你了,你写否没关系,到时候真出了事,你找我,放心吧。”

实际上真是这样吗?当然不是。当你熬过两年后,真出事了需要找保险公司理赔,保险公司完全可以以“客户没有如实告知身体情况”的理由,拒绝赔付,甚至拒绝偿还已交保费。

这时候,你想把矛头指向代理人,有证据吗?代理人辞职不干了,上哪找去?相反,保险公司要举证你却易如反掌,查你的社保记录和医疗记录,甚至走访你的公司单位、亲朋戚友,最后在法庭上提供证据,投保人妥妥的输。

所以,在投保时,作为投保人我们必须做到如实告知的义务。保险公司有问到的,需如实告知自己的身体状态,跟保险公司明明白白签订的合同,这样只要理赔符合保险责任条款,保险公司就没有拒赔的理由。

请查收你的省钱避坑大招

很多朋友都普遍认为“保险水太深了,选择合适自己的产品很难,理论抽象,计算繁杂、细节诸多”。

于是,为了降低难度,孙老师把保险这个复杂事物变成“人话”,让更多的朋友对保险建立理性认知,不掉坑。

孙明展老师通过20年潜心钻研的经验,精心打磨出的最全面的内容,凝聚成一门课《保险配置实用技巧,手把手教你选保险》。在每个课程里都有列举各种生活实例,教会大家如何避开保险的坑,选对适合自己家庭状况的保险。

避坑第一步

点击下方的视频进入试听课

《请查收你的保险避坑攻略》

20节音频+20节PPT讲解课

2节针对性答疑课+2个实操智能工具

从妈妈们最关注的常见问题入手

教你避开套路,不花冤枉钱

没有晦涩的理论

只有接地气的讲解

只要69元

两杯咖啡钱

换全家心安

扫描下方二维码,立刻购买课程

学习本课你能收获什么

5.1

避坑攻略,省钱秘籍

保险代理人力推的分红险、理财险,为啥既无保障又浪费资源,是保险产品中的大坑?

我将为你一一揭开它们的面纱,并告诉你普通人最容易掉的几类保险大坑。

5.2

有针对性的保险规划实操

经济支柱咋买保险?长辈(老人)咋买保险?

针对不同家庭成员,我会从财务责任计算、保额计算、险种搭配、产品选择到保费预算制定,手把手教你一步步认识保险规划。

5.3

智能工具拯救“计算困难症”

对于不擅长计算的朋友们,我在课程中准备了我们团队开发的两个教具:

1.保险产品分析工具:可以快速分析保险产品的性价比;

2.保险规划智能诊断工具:可供家庭财务情况相对简单的家庭DIY保险规划。

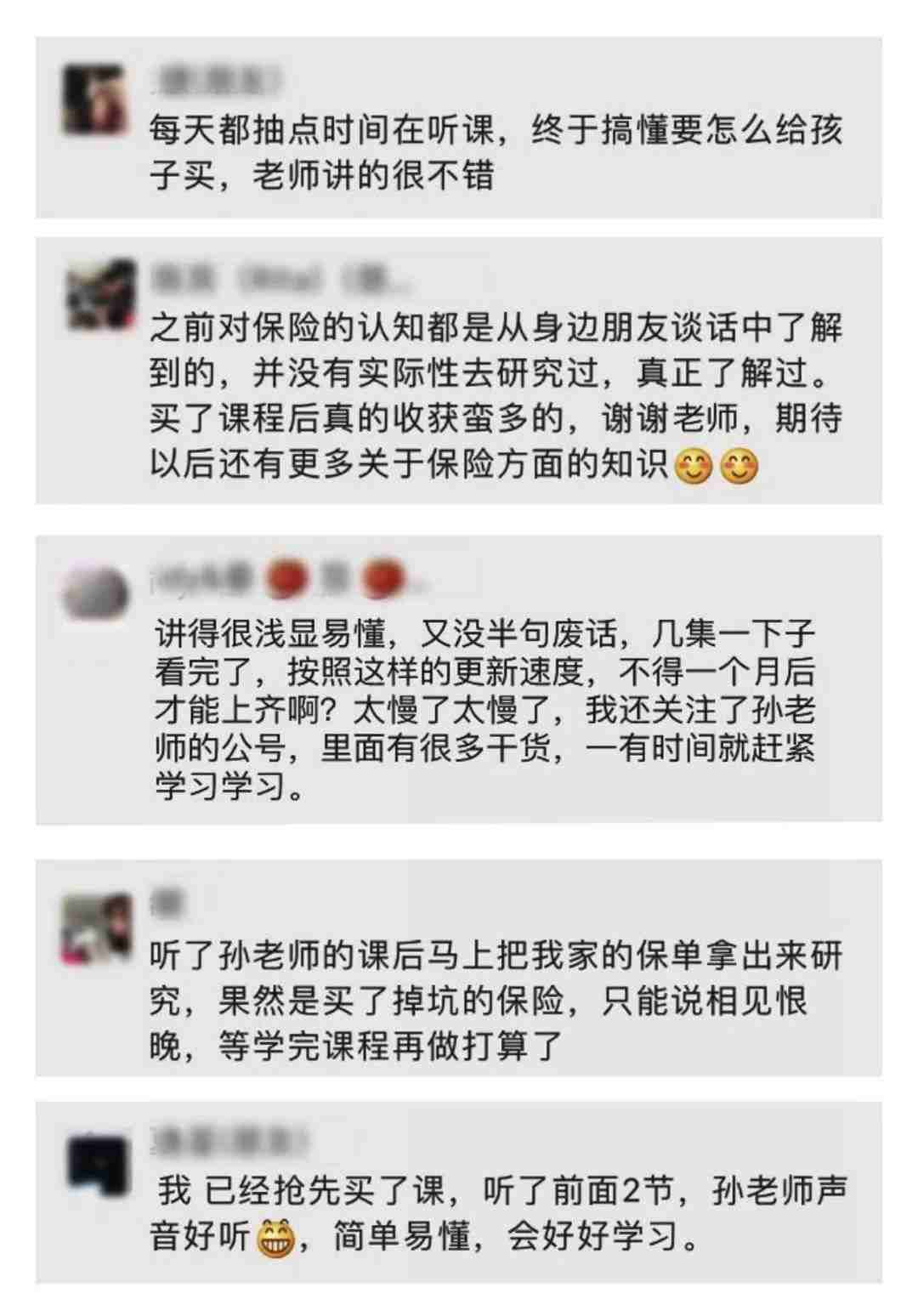

最后,即使你是完全对保险不了解的小白也没关系,这门课的上手难度非常“平易近人”,如果你还对学习效果心理没底,不妨来看看已经学习过的朋友们怎么说?

20节音频+20节PPT讲解课

2节针对性答疑课+2个实操智能工具

从妈妈们最关注的常见问题入手

教你避开套路,不花冤枉钱

只要69元

课程一旦购买

可以反复收听

现在就长按下方二维码加入学习

解决困惑,摆脱掉坑

最后总结一下:

一份好的保险规划,始于爱心与责任,终于科学与理性。

要想不掉坑,还是要先努力寻找途径,造就一个强大的自己,有理性的认知、分析、判断,才能不被轻易“洗脑”。

为了家人的幸福,理性起来努力学习吧,你行的。

▼点击阅读原文直接购买课程开始学习

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。