5000起征、综合征税、专项扣除……个税法草案的这些变动与你有关

新华社报道称,备受关注的《中华人民共和国个人所得税法修正案(草案)》(以下简称草案)6月19日提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革。

此次草案的亮点在于:1、工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;2、个税起征点由每月3500元提高至每月5000元(每年6万元);3、首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;4、优化调整税率结构,扩大较低档税率级距;5、借鉴国际惯例,明确引入了居民个人和非居民个人的概念,并将在中国境内居住的时间这一判定居民个人和非居民个人的标准;6、增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,规定税务机关应作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

按照现行个人所得税法,工资、薪金所得的基本减除费用标准为3500元/月,劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。草案将上述综合所得的基本减除费用标准提高到5000元/月(6万元/年)。

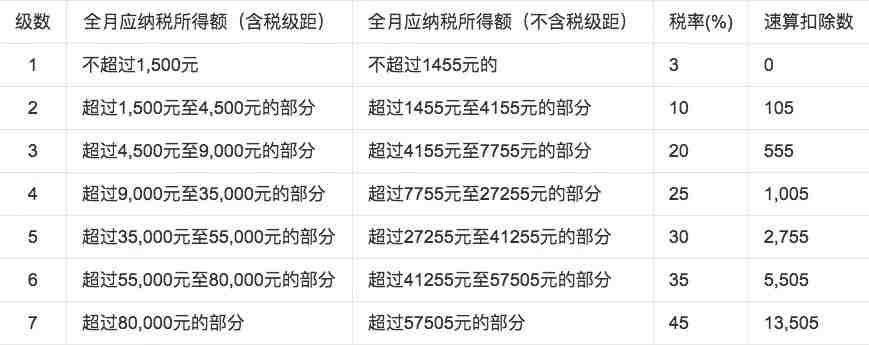

现行个人税率表

上海达沃律师事务所律师王梓对《商业周刊/中文版》解释称,综合征收是指相关的应纳税所得额按年合并计算(对于中国税务居民),然后应用同一套超额累进税率。王梓补充说,“对于稿酬和特许费收入很多的人来说,个税很有可能会增多,毕竟原来税率相较工资的最高一级税率来讲是较低的。反过来对于劳务报酬多的人来说,税率阶梯细化后可能会降低税负。具体还要看将来的具体细则和实施情况。”

综合征税的同时,草案也对税率级距进行了调整。按照草案的内容,以现行工资、薪金所得税率(3%至45%的7级超额累进税率)为基础,将按月计算应纳税所得额调整为按年计算,并优化调整部分税率的级距。具体是:扩大3%、10%、20%三档低税率的级距,3%税率的级距扩大一倍,现行税率为10%的部分所得的税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%;相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

财政部部长刘昆指出,这一标准综合考虑了人民群众消费支出水平增长等各方面因素,并体现了一定前瞻性。按此标准并结合税率结构调整测算,取得工资、薪金等综合所得的纳税人,总体上税负都有不同程度下降,特别是中等以下收入群体税负下降明显,有利于增加居民收入、增强消费能力。

除了引入综合征税机制,这次还将首次增加专项附加扣除。因为除了基本生活成本,不同个人和家庭面临不一样的成本支出。比如,有些家庭抚养、赡养支出压力较大,有些家庭存在一次性大病支出,还有近年来购房租房成本的大幅上扬等,专项附加扣除能更有针对性地减轻居民负担。21世纪经济报道援引业内专家观点表示,专项附加扣除会有相应标准,不会允许无限抵扣。

此外,每日经济新闻报道称,草案还适当简并应税所得分类,将“个体工商户的生产、经营所得”调整为“经营所得”,不再保留“对企事业单位的承包经营、承租经营所得”,该项所得根据具体情况,分别并入综合所得或者经营所得。对经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得以及其他所得,仍采用分类征税方式,按照规定分别计算个人所得税。

新华视点微博表示,此次个税法修正案草案目的为堵塞税收漏洞,拟首次增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。

整理编辑:杨贵、赵露露

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。