绿庭美国房地产市场四月研报:DC最炙手可热的五个社区!

绿庭资本房地产市场四月报告 | 华盛顿住宅市场

一

宏观经济

2018年3月,全美失业率连续六个月以4.1%维持在近十七年以来的最低点。就业市场总共增加10.3万个就业机会,维持增长趋势,但薪资水平却未随之提升。这使得经济学家开始担忧,连续90个月的就业增长即将结束。劳动力参与率上升至62.9%,略低于金融危机前的水平。

3月,大华府地区失业率仍维持在3.6%。过去的12个月内,大华府地区劳动力人口增加3.46万,就业人口增加3.9万,失业人口减少4400人。

一

住宅市场

大华府地区

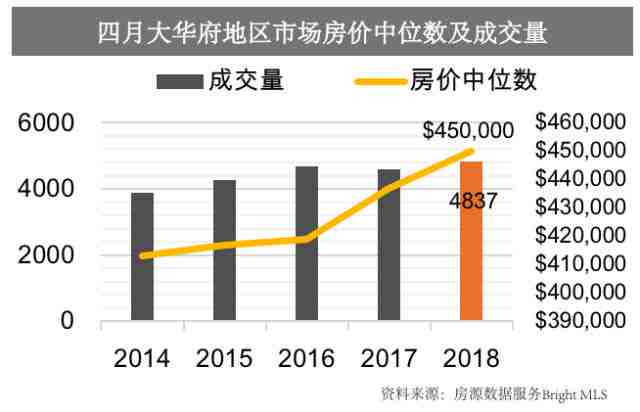

四月,大华府地区房价达到过去10年四月的最高水平45万美元,市场实现连续第19个月同比增长,房价平均增长速度为3%/年。按住宅类型划分,独立住宅售价同比上升4.0%,价格中位数为57.2万美元,联排别墅售价同比上升3.8%,价格中位数为43.5万美元,公寓住宅售价同比上升3.3%,销售价格中位数为31.5万美元。

当月,佛吉尼亚州的Falls Church City重新成为大华府地区房价最高的地区,房价销售中位数为74.5万美元,但该价格低于去年同期水平约7.7%。大华府地区房价第二高的地区为华盛顿特区,四月房价销售中位数为59万美元,实现同比增长13.5%。

与去年同期相比,市场整体成交量上升5.2%,四月市场总成交量为4837单。按住宅类型划分,所有物业类型都实现了交易量上升。联排别墅成交量上升11.0%至1276单,公寓住宅成交量上升6.0%至1323单,独立住宅成交量上升1.8%至2238单。大多数地区实现了成交量增长,其中Falls Church City成交量达到25%的最大增幅,Montgomery郡成交量上涨1.8%,为最小增幅。大华府地区只有Alexandria City的成交量同比下降了6.1%。

四月新增房源为8319个,与去年同期相比增加了8.5%,与上月相比,库存增长9.7%。市场可销售房源数量为8655个,同比下降9.4%,环比上升14.9%。市场现有库存量低于过去五年的平均水平约15%;低于十年的平均水平约29%。四月,大华府地区只有Falls Church City, Fairfax City和Prince George’s County实现了库存同比增加,而其他各市场均有不同程度的库存下降。

住宅从挂牌到达成销售协议的速度为9天,为近10年来最低水平,所有地区房屋销售天数均有所下降。联排别墅销售速度最快,销售天数中位数为7天;公寓住宅和独立住宅分别为10天和9天。

华盛顿特区

如果您关注我们过去的月度市场报告,在过去的几个月中,特区住宅市场表现喜忧参半。四月通常是春季销售旺季的开始,今年四月的市场表现情况正如预期,数据显示:成交价格持续增长,成交量上涨,住宅销售速度加快。

四月,华盛顿特区住宅房价销售中位数为59万美元,与去年同期相比,房价中位数上升13.5%;与上个月相比,房价中位数上升6.2%。当月,华盛顿特区住宅市场,每平方英尺售价中位数为532美元,高于大华府地区平均水平约138%。

四月,住宅销售天数的中位数为31天,是过去五年的最低水平。本月,市场新增房源1337个,与上月相比,新增房源数量增加了9.7%,与去年同期相比增加了17%。当月,市场总成交量为755单,环比上升6.6%,同比上升9.4%。市场总库存量为1285个,略高于过去五年四月份的平均值,但低于去年同期约3.2%。假设市场不增加新房源,按当前销售速度,把市场上所有可售房源售完需要1.7个月。

当前,华盛顿特区内有十个社区住房库存小于1个月(4周)。在这十个社区中,新增供应的缺乏与买家旺盛的需求密切相关,因此市场上的可售房源越来越匮乏。在这些社区中,三月住宅达成销售意向(under contract)的比例大于2.0,这意味着在这些社区中,当一个新增房源上线时,至少有2个待售房源达成销售意向,等待最终交割。

根据UrbanTurf统计,当前华盛顿特区内买家竞争最激烈的五个社区分别为Randle Heights, Shaw, Chevy Chase, Tokoma和16th Street Heights。由于买家竞争激烈,这些社区中,住房成交价格几乎都能达到或超过买家要价。其中,Randle Heights和Shaw社区的达成销售意向(under contract)的比例超过3.0,即当一个新增房源上线时,至少有3个以上待售房源达成销售意向,等待最终交割。

位于Shaw社区的Chapman Stables住宅公寓项目,售价30万至100万+美元

MRIS房源数据服务公司表示:“这明显是一个卖家市场的特征,我们已经在相当长的一段时间内没有看到新增房源的增长。虽然我们离买家市场还有一定的距离,但是随着新增房源的不断增加,我们相信,在未来的几个月内买家将有更多的选择。”

完

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。