敏实集团(0425.HK):短期逆风,带来高安全边际?

敏实集团是港股长牛之一,尤其是2016年国内汽车产销高增长带动其股价加速上涨。不过在上月公布业绩时,因为逊于市场预期导致股价大跌。

基于以上信息,笔者认为市场不用过分纠结公司短期波动。相反,依靠稳固的龙头地位、强劲订单增长和高分红率,目前股价具有高安全边际,并且随着铝产品业务承接推进、海外业务好转带动毛利反弹,敏实的前景值得看好。

1

业绩逊于预期,增长势头即将反转?

港股优质汽配标的并不多,福耀玻璃、敏实、耐世特算是最好的3支。因为过往业绩优秀,股价也在上涨,市场自然希望这些公司涛声依旧。

此前敏实管理层指引2017年毛利在34%-36%,机构则预估全年净利润增长约25%,并纷纷看高目标价。

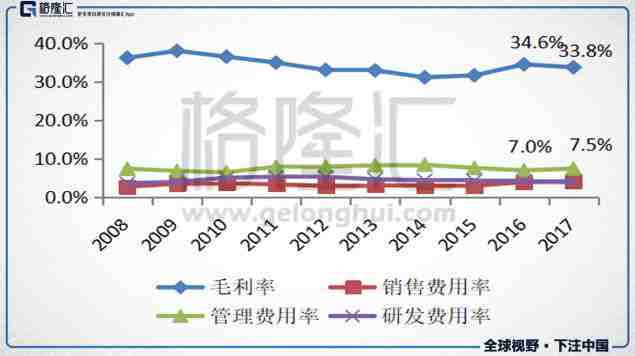

针对增长放缓,年报解释主要因为毛利率微降、费用率微升及汇率波动。2017年受老产品降价、原材料涨价、海外产能爬坡影,公司毛利率降低0.8ppt。费用方面,规模扩张导致高级管理人员薪资增加,管理费用率上升0.5ppt至7.5%,销售费用率也增加0.2ppt至4.2%。另外去年汇兑损失0.37亿元,相比较2016年则汇兑收益0.34亿元。

那么既然已经知道业绩波动的原因,我们该如何看待敏实后市?是否同市场一样认为其增长势头即将反转?这里需要辩证看待。

首先,成本、费用率波动对敏实业绩的影响仅仅是短期的。敏实在行业中一直都具备强成本管控优势,毛利率甚至超过国际一线零部件供应商,所以这样的波动不会持续太久。

公司成本管控能力强,主要得益于以下几个方面:

1)公司从日系品牌起家,生产流程控制严格,良品率高达90%,远高于行业平均;2)原材料端的规模效应和一体化整合,公司不断提高自制比例降低采购成本,如掌握大部分铝产品生产的增值工艺,铝合金的配方都是自己添加;3)注重研发投入,掌握模具研发、产线规划等核心技术。

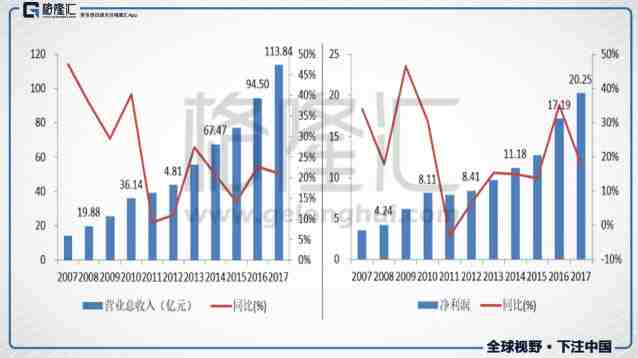

其次,从中长期趋势看,一方面公司正持续推进产能扩张和产线升级,如公司2017年资本开支21.4亿元(同比+76%),主要用於墨西哥、国内工厂建设,以及加大自动化生产线投入。另一方面,其承接订单仍在强劲增长(17年增加50亿,总订单922亿),所以可以判断公司长线成长动力依然强劲,短期回调不改长期趋势。

2

短期逆风,前景仍值得看好

顺着上面的思路,继续看好敏实的逻辑主要有2点。首先,稳固的龙头地位、强劲增长的订单将保证敏实业绩保持稳健增长,这为其目前股价提供了高安全边际。其次,公司现阶段正加快推进铝产品业务,同时海外新建产能也在不断改善运营效率,这些将带动整体毛利反弹,所以可以继续看好敏实盈利能力提升前景。

1、龙头地位,预计市占率稳步提升

敏实集团是中国汽车装饰件龙头,目前公司3类核心业务装饰条、装饰件、车身结构件的国内市占率约30%,海外市占率也达到10%。生产布局上,敏实在国内设有超30家工厂,并从2007年开始向海外扩张,陆续在墨西哥、德国等设立10家工厂。

截至2017年,敏实国内、海外客户营收分别占比61.5%和38.5%,客户结构均衡,相比竞争者抗风险能力强。

1)公司持续推进海外扩张,17年资本开支21.4亿元,同比大幅增加76%,主要用於墨西哥、国内工厂建设,以及加大自动化生产线投入。另有几家北美、欧洲新工厂也正在计划中;2)传统内外饰件价值量不高,传统外资巨头正在将重心转移至新能源和智能驾驶领域,未来敏实在该领域面临的竞争压力减少。如麦格纳15年出售汽车内饰业务给西班牙安通林、佛吉亚16年剥离外饰件业务;3)环保趋严,越来越多的小规模汽配厂因无力负担环保投入而关停,主机厂为保证供应链安全,也会选择龙头,敏实有能力抢夺更多市场份额。

其实敏实目前的营收增速就远高于下游汽车行业销量增速(中国+1.4%,美国-1.9%),表明其产品市场占有率继续在提升。此前业绩会,董事长秦荣华也透露明年国外订单将超过国内。

2、订单充足,业绩高增长无忧

关于敏实的前景,也很明确:充足且持续增长的订单保证了其高增长的确定性。

2017年底公司在手订单922亿元人民币,较2016年底大幅增加16%,8倍于2017年营收。并且管理层透露公司目前处于主动挑选客户和车型的阶段,因此在手订单能见度极高。

3、铝业务承接推进,看好毛利率反转

除看好市占率提升、营收高增长,短期敏实铝产品业务预计将对整体毛利率产生正面影响。

年报披露,去年公司取得日产和雷诺客户相关电动车型的铝电池盒新业务,并启动了铝电池盒和铝门框生产线布局,形成淮安、嘉兴、德国CST和墨西哥工厂的铝产品生产布局。由于铝产品满足当下车身轻量化趋势,具备高技术要求、高附加值,所以毛利率远高于其他产品。如淮安工厂的铝产品毛利在43%左右,高于34%整体毛利率。

2015年,公司铝产品业务营收约10亿(营收占比15%),2016年迅速扩大至约20亿(营收占比21%)。得益于产品结构向上,16年公司毛利率显著提升2.86个百分点至34.6%。

整体看,敏实目前海外产能平均毛利率约为20%。如墨西哥工厂20%,泰国工厂15%,主要原因还是产能利用率和良品率未达到理想的水平,预计随着自动化装备的投入以及新订单的生产释放,今年海外产能的运营效率有望改善。

3

小 结

通过横向比较,目前的敏实就如同曾经的福耀玻璃。现在敏实正在从中国供应商向全球供应商转变,这一过程必定遭遇短期压力,不过一旦海外本地化站稳,客户粘性增强,公司将会迎来更大的发展机遇。

基于基本面稳健、中长期保守20%以上的营收增速,以及现阶段略低的17.6倍估值(近3年平均水平),笔者认为敏实作为港股稀缺的优质汽配标的,目前具有高安全边际,值得投资者关注。

【作者简介】

海岸线 | 格隆汇·专栏作者

长期从事汽车及上下产业链研究

热爱周期,喜爱并关注汽车行业

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。