IPO舆情 || 昨夜,证监会首提被否“五宗罪”,球冠电缆不幸撞%2fx26quot;枪口\x26quot;!

来源|《价值线》杂志

作者|《价值线》IPO研究员 文刀 辛闻

编辑| 价值线 海荣

面对“市场上创业板、中小板、主板IPO最近一年净利润至少要达到3000万元、5000万元、8000万元,否则难以过会的传闻”,昨夜,证监会紧急辟谣,审核政策始终没有变化。

不过不要高兴太早!虽然利润作为决定IPO生死的标准被彻底辟谣了,但证监会首次提出被否IPO企业“五宗罪”!

对于前一段时间,有部分首发企业未能通过发审会审核,证监会新闻发言人高莉表示,主要原因包括以下方面:

一是业务经营不合规;二是内控有效性存在缺陷;三是会计基础工作不规范;四是信息披露存在瑕疵;五是持续盈利能力存疑。

《价值线》研究院发现,刚刚预披露更新不久的球冠电缆不幸撞上"枪口"——证监会首提被否“五宗罪”中,球冠电缆就占了“两宗罪”:

1、信息披露存在瑕疵——“因产品质量不合格,球冠电缆被国网供应商暂停中标资格2个月”,在球冠电缆于今年4月4日更新的招股书里只字未提。

2、持续盈利能力存疑——2015~2017年球冠电缆归母净利润分别为6955.21万元、5772.68万元和5678.08万元,净利润呈现连续下降趋势。

1

信息披露存在瑕疵——

“因质量不合格被国网供应商暂停中标资格”

更新的招股书里只字未提。

2017年7月14日,中国证监会官网披露了宁波球冠电缆股份有限公司(以下简称“球冠电缆”)首次公开上市的招股说明书;2018年2月9日,证监会提出了球冠电缆首次公开发行反馈意见;2018年4月4日球冠电缆预披露更新,拟在上海证交所发行新股不超过 4000 万股,主承销商为光大证券股份有限公司。

《价值线》IPO研究员在最新招股说明书中发现,报告期内球冠电缆仅披露了一起因产品质量问题受到的行政处罚,具体情况如下:

2015 年,公司按客户要求生产、销售某规格电缆产品,合同金额 59560 元,因上述产品经抽检未达到质量标准,2015 年 7 月,舟山市市场监督管理局普陀分局就上述事项对公司下达《行政处罚决定书》(舟工商普处字[2015]第 164 号),对公司处以没收违法所得 1100 元,罚款 59560 元。

除上述事项外,报告期内发行人不存在其他产品质量检查不合格的情况,亦未受到其他质量监督管理部门处罚的情况。

然而,《价值线》研究员通过国家电网公司电子商务平台查询到,2018年2月2日,国网湖北省电力有限公司发布了关于撤销三十二家供应商不良行为名单的公告。

公示显示,宁波球冠电缆股份有限公司:依据《国家电网公司供应商不良行为处理管理细则》第三章第十八条(二):因主要技术参数检测不合格造成批量退、换货的;建议暂停中标资格2个月。现该供应商已对相关问题完成整改,项目单位验收通过,现经研究决定,自2018年2月1日起解除对该供应商的授标限制。

“因产品质量不合格被国网供应商暂停中标资格2个月”,业内人士认为,这应属于信息披露标准要求披露的情形,在球冠电缆于今年4月4日更新的招股书里只字未提。

而据媒体报道,球冠电缆在2013年至2015年连续3年4次登上质量黑榜,被国家电网公司予以处理:

2013年8月,球冠电缆在国网四川省电力公司电力电缆抽查中,被发现部分检测项目不满足技术协议要求;2014年7月,球冠电缆因6类电力电缆隔离套最薄处厚度检测不合格,被国网四川省电力公司予以自2014年7月起暂停授标1个标次的处罚;2014年8月,球冠电缆因提供的某型电力电缆质量不合格,被国网四川省电力公司通报;2015年12月,球冠电缆因供应的10kv电力电缆护套厚度、钢带尺寸、外屏厚度、绝缘厚度不合格,被国网冀北电力公司予以自2015年12月16日至2016年4月15日在冀北集中规模招标10kV电力电缆标包中暂停中标资格的处罚。

2

持续盈利能力存疑——

2015~2017年净利6955万、5772万和5678万

净利润呈现连续下降趋势

最新招股说明书显示,球冠电缆预计募集资金总额为 23063.20 万元,本次募集资金将运用于城市轨道交通及装备用环保型特种电缆建设项目以及电线电缆研发中心建设项目。陈永明先生是公司的控股股东、实际控制人。

球冠电缆2015-2017年球冠电缆实现的营业收入分别约为15.22亿元、12.8亿元和15.85亿元。2015-2017年球冠电缆实现的归属于母公司所有者的净利润分别约为6955.21万元、5772.68万元和5678.08万元,净利润呈现连续下降趋势。

此外,球冠电缆的综合毛利率也呈现连续下降趋势,招股书显示,报告期内球冠电缆的综合毛利率分别为16.28%、16.08%和13.55%。投融资专家许小恒认为,通常情况下毛利率低说明企业的盈利能力不高,缺乏持续竞争优势。

《价值线》研究员发现,从公开披露的数据来看,球冠电缆近一期净利润仅5678.08万元,与主板8000万元审核红线存在较大差距。虽然利润作为决定IPO生死的标准被证监会辟谣了,但这也为公司的IPO之路带来一定的不确定性。

3

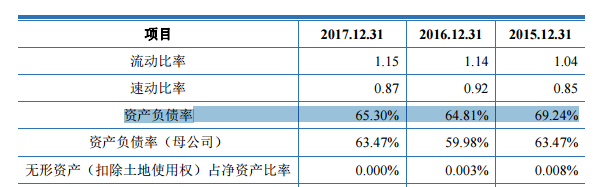

资产负债率

超同行上市公司平均水平

最新招股说明书显示,球冠电缆产品的主要原材料主要为铜材,2015年-2017年公司向前五大供应商采购原材料的总金额分别占同期采购总额的82.04%、82.94%和85.34%,其中向第一大供应商宁波金田电材有限公司的采购金额占同期采购总额的比例分别为53.26%、50.55%和55.26%。

2015年-2017年末,球冠电缆的资产负债率分别为69.24%、64.81%和65.30%,而同行业上市公司2015年-2016年末资产负债率平均值为51.57%和48.37%。

《价值线》研究员发现,对于资产负债率超同行上市公司平均水平,球冠电缆在最新招股书中是这样解释的:目前公司融资渠道单一,主要以银行贷款等债权融资为主。近年来随着发展战略的调整,公司投入大量资金建设超高压电缆生产基地,资金不足已成为制约公司发展的主要瓶颈之一。随着近年来公司的快速发展,公司的资产负债率在行业内已处于相对较高水平,经营负担较重、财务风险增加。长远来看,这种完全依靠自我积累和通过银行借款的发展方式,将限制公司的生产规模,制约公司的发展速度。

对于球冠电缆IPO进程中的一系列问题,《价值线》将进一步追踪报道。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。