美股操盘手·各板块情况逐渐明朗

长按二维码,“识别图中小程序码”,解放眼睛!收听此文章的音频!

本周美股快讯:

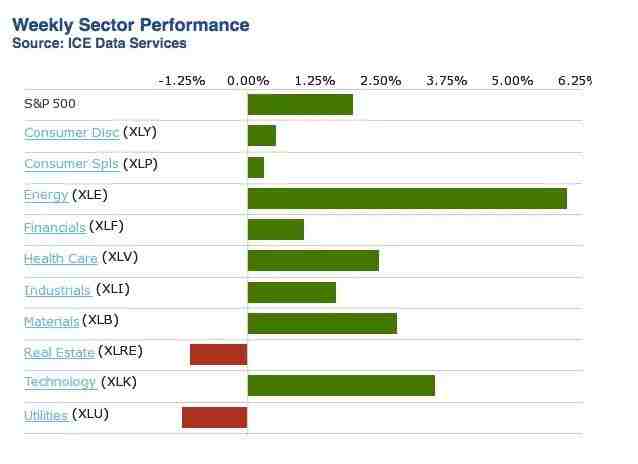

过半数标普500成分股公司已经披露了18Q1业绩,本周还将有142家公布财报。如果不出意外,本季度将是自10Q3以来盈利最好的一季。技术面上,标普依然在年线和50天线之间震荡。目前,日线波动区间已经明显收窄,同时本轮调整已经持续了13周,随时可能面临变盘。多数板块龙头股业绩已经明朗,其中军工、制造业、基础材料大幅下挫,金融表现不佳,零售和服饰逐步走强,制药出现反弹。近期强势的能源股稳步走高,科技龙头出现冲高回落。大盘走势及各板块表现,详情可参看文中具体说明。

- 市场在过去的四周里成功消化了10年期国债收益率到达3%的消息,但10年期国债收益率最终以2.959%收盘,10年期国债迎来了一个新时代;

- 标准普尔(SPX)在过去五个交易日原地打转,收盘时上涨0.5%,收于2669.91点;

- 道琼斯指数(DJI)反而下跌0.6%至24,311点,这是过去三个交易日里首次下跌,其中埃克森美孚(XOM)下跌接近4%;

- 纳斯达克综合指数(COMP)同期回落至7119时也下跌了0.4%,因为来自大品牌的财报收益不足以使该指数保持涨势;

- 亚马逊(AMZN)仅在周五就宣布上涨近4%,因为发佈爆发性的财报以及更提高了PRIME的会员费20%给投资者留下了深刻印象。 4月份消费者情绪强劲,周五上涨98.8,尽管比3月份的101.4下降了2.6,但还是由于税收减免立法而获得了消费动力;

- CBOE波动率指数(VIX)上周结束。三个月内仅在本周五的低点收于15.40美元或5%;

- 黄金期货(/ GC)在消除前一天的看跌活动后以接近1324美元水平完成,尽管本周仍下跌近1%,我相信朝鲜半岛的和平局势会推动黄金有更好的前景;

- 能源在过去几个交易日均出现一些均衡回报,原油(/ CL)持平,未收到该领域一些大公司的收益报告和伊朗制裁悬而未决的前景影响;

- 由于经济有望在明年实现正常化,美元近期回升明显。

除了以上快讯之外,上周周末还有一系列重磅交易是我们需要关注的。

Sprint(S)和T-Mobile(TMUS)签署了价值265亿美元的合併协议,共涉及客户7,800万。合并后,它们的实力将更加逼近AT&T (T)。

财报显示,Sprint与T-Mobile整个星期一直处于狂热状态,其中有接近一半的标准普尔500指数成分已经发布财报,其中80%的已发财报公司表现令投资者满意。

财报的分析让我们不难发现,交易商一般会寻找像麦当劳(MCD),苹果(AAPL)和特斯拉(TSLA)这样的大品牌名称,以便在五月初开始搅动市场。

另外,本周即将发布的《月度非农就业报告》预测失业率将维持在4%的低水平,员工工资工资增长接近3%,市场应该会有通胀压力。与此同时,联邦公开市场委员会FOMC也计划在周中举行会议,讨论加息事宜,《月度非农就业报告》将对6月是否加息起到关键作用。

末来一周苹果公司的财报对整个科技板块与半导体板块都很重要。另外美国财长这周也抵达中国,与中国磋商一个更完善的贸易条件,希望从政策上可以为两国带来更好的贸易环境,如果有相关任何贸易谈判的有利消息都将会成为市场重大的利好。

点击观看视频·了解技术板块图形

相关文章阅读

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。