宜信到底该不该信?深扒宜信投资数据

长按二维码,“识别图中小程序码”,收听此文章的音频!

中概股里面表现最好的两只股票,一个是微博,另外一个就是宜人贷了。然而,3月15日,职业打假人王海在微博中转发了投资人瞿锞实名撰写的关于“宜信财富、诺德基金、喆颢资产被指欺诈令消费者亏损1.7亿”的举报信,举报内容有以下几点:

- 在该定增基金销售过程中,宜信财富存在夸大和虚假宣传,说好的8折产品突然“变脸”,让投资人陷入“产品与实物不符,宣传仅供参考”的尴尬境地;

- 存在先打款后签合同等违规之处;

- 基金不设预警和止损机制;

- 投资者合格性存疑,在合同签订过程中存在“私下操作”;

- 违约擅自延期,无视投资者知情权。

不过,宜信随后也澄清了这次“信任危机”,并称:“作者不经核实,张冠李戴,故意混淆事实,严重侵害了宜信公司创始人唐宁声誉以及名誉权,已依法采取法律措施,捍卫名誉。”

宜信对外称管理资产规模1,000亿人民币,但小编并没有在宜信官网上找到他们的资产管理规模的具体数字。下面是关于这个问题的媒体报道:

据宜信财富风险管理部总经理侯晓雷介绍,宜信公司2014年开始做母基金,到目前为止成立了三只母基金,总规模超过10亿元,既有专门投向医疗健康领域的母基金,也有不限定投向的母基金。宜信公司高级副总裁侯琳则表示,预计到今年年底,宜信公司的第三方财富管理业务规模达到100亿上下。

仔细想想,也就是说截止2014年年底为止,宜信自己管理的基金规模为10亿人民币左右,推荐的第三方财富管理规模为100亿人民币左右。但是宜信的销售人员在2016年的时候对外宣称宜信的资金管理规模为1,000亿人民币。也就是说在短短两年里,宜信的资产管理规模增加了100倍?

那么,具体分析一下,宜信到底是否值得信任?

1

首先,我们知道宜信是一支母基金,母基金也叫组合基金(Funds of Funds, 简称FOF)。而组合基金的一个通病就是它的收费太高。因为组合基金投资的是其他基金,因此对于投资者来说有两重收费:顶层的组合基金经理收费,加上下面他们选的那些基金的收费。费上加费,就好像雁过拔毛,因此投资人最后到手的投资回报会受到不少影响。

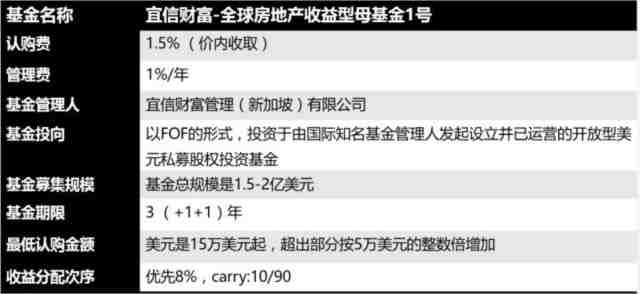

上图显示的是宜信财富这支全球房地产收益型母基金的收费情况和简介。大家可以看到,要购买这支基金的话,首先要支付1.5%的认购费。就是说你如果给他100万人民币,购买第一天,对方就抽掉15,000元。国外几乎所有的大型基金都已不再收认购费了。

注:在上面的基金介绍材料中,最下面一栏写的收益分配次序是:优先8%,Carry:10/90。估计是收益分配次序的意思。一般来讲,收益分配次序可以这样计算:如果该组合基金有盈利,那么组合基金的管理人(宜信)会首先返还给投资人8%的回报。在高出8%的回报的部分,基金经理会抽取10%的业绩回报,只给投资者90%的那部分额外回报。该母基金投的都是其他开放型私募股权基金,而那些基金一般收费都比较贵,平均来讲的话,大约是每年2%的管理费外加20%的业绩分成。

也就是说,作为该基金的投资者,如果基金回报不到8%,那么投资人需要付出的费用就是1.5%的认购费+3%的管理费+20%的业绩提成。如果基金的回报超过8%,那么投资人需要付出的费用就是1.5%的认购费+3%的管理费+30%的业绩提成。

那么如何来理解这些非常昂贵的收费呢?

2

一般来说,私募股权基金属于流动性比较差的投资标的。根据该基金的宣传材料,其基金锁定期限为三年,也就是说三年之中投资者的钱无法拿回。投资者在选择此类产品前要三思。

流动性给投资者提供的价值是:我随时都有可能需要钱,因此最好的投资品种是我随时随地都能把它变现的金融产品。如果一个投资要锁定3年,5年甚至更长,那么对于投资者来说他在那段锁定期内就丧失了对于自己的财富的掌控。一项带有锁定条件的投资品种,只有在该投资确实有很大的可能提供非常诱人的回报的前提下才值得考虑购买。

并且,这个基金所谓的优先8%的回报并不是保证有8%的回报的。8%优先的意思:是如果旗下基金得到的回报够高,在扣除基金经理的收费之后还有8%的话,投资者可以收到8%。其实这样的说法没有多大意义,只是一个销售噱头。因为投资有风险,谁也不能保证说未来的回报会是如何。三年后如果回报不佳,不到8%,或者甚至是亏损的,到那个时候你再去找宜信的销售人员论理试试。

那么如果投资者想要得到这个8%的回报,基金总回报需要达到多少呢?我们来算一下。假设该基金的费前回报为15%,那么扣除申购费(1.5%),每年的管理费(3%:1%的母基金管理费用+2%的子基金管理费用),子基金的业绩分成(20%),投资者可以到手的回报为8.4%。然后我们假设投资人拿到优先段的8%。在剩下的0.4%中,宜信再瓜分掉其中的10%。也就是说投资人的净回报为8.36%。根据计算可知,如果投资者想要获得8%的这个优先级回报,那么他需要该基金的费前回报达到15%左右。否则这个所谓的8%优先回报只不过是水中月亮而已。

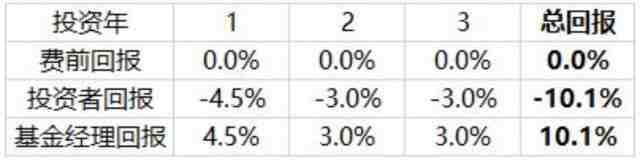

不过投资本来就有风险,没有人保证投资只赚不赔。我们来分析一下如果该基金在费前的回报为每年5%的情况。

上图显示的计算是该基金在费前每年回报5%的情况。投资者需要被扣除的费用包括:1.5%申购费,3%的年管理费(子基金2%+母基金1%),以及子基金的业绩提成(20%)。在扣除完了费用以后,投资者三年的总回报为3.64%左右,而基金经理(母基金+子基金)的总回报为11.83%。

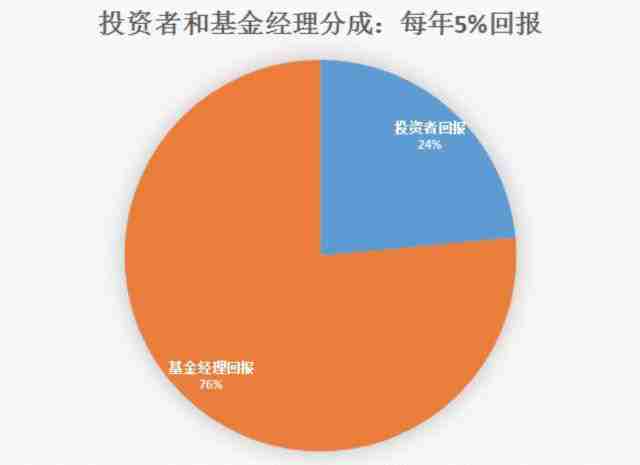

上图显示的是在这种情况下,基金经理和投资者的回报分成情况。在每年回报5%的情况下,投资者拿到了总回报的24%。而投资所得的大部分收益,约76%,进入了基金经理的腰包。

那么如果基金的业绩不好,没有赚到他们预期中的收益呢?

假设该基金不赚钱,每年的回报为0%。那么三年下来,投资者的损失为10.1%。就是三年的管理费+申购费。但我不知道你有没有发现一个小秘密:这三年下来,该基金经理还是有10.1%的收益。

也就是说,对于投资者来说,他是需要承担很大风险的:如果美国房地产市场非常好(每年上涨15%),他可以赚一些钱。但是由于支付基金经理的费用,因此投资收益需要和基金经理六四分成。但是如果美国房地产市场没有预期的那么好(每年上涨5%),那么基金经理拿投资收益的大头(76%),而投资者分到一点残羹冷炙。如果美国房地产市场很糟糕(每年上涨0%),那么投资者埋单,而基金经理继续赚钱。

这就是这个基金的实质:基金经理旱涝保收,投资者成了“人傻、钱多、速来”的典型例子。

该基金的另一个风险在于杠杆率。为了达到该基金设定的目标回报(如上图所示,目标收益每年10%),该基金需要用上40%-50%的杠杆率。而为了吸引一些比较单纯的追求更高回报的投资者,将期望收益提高到15%-20%,该基金增加其杠杆率(75%)。大家要明白,杠杆是把双刃剑,在市场上涨时,杠杆可以帮助我们获得更高的回报。但是如果市场下跌,杠杆也会增加我们的损失。杠杆本身不是什么神奇的魔术,就是一个简单的放大器而已。

3

基金公司自己管理的资金规模,和理财机构推荐的第三方理财产品管理规模是完全两个不同的概念。这就好比丰田公司自己制造的汽车数量和一家中介机构卖的车的数量的区别。宜信的主营业务是第三方财富管理,就是说他们是个专业的卖其他基金的中介机构。当然我不是说中介机构就无法为客户提供价值,只是你非要把自己转手卖的别人的基金的资金规模说成自己的“资产管理”,这就构成了对广大投资者的欺诈了吧。

在我看来,宜信财富的商业模式有以下一些弊端:

1)首先宜信同时做资产管理和第三方财富管理,有严重的利益冲突。举个例子来说,如果一个宜信的客户要求客户经理推荐一款基金,那么客户经理在推荐宜信自己的基金和其他人的基金时,能够保证他的推荐的公正性么?正所谓肥水不流外人田,宜信的销售人员当然会首先考虑推销自家的基金,那么这样的做法能够保证对客户公平么?

2)宜信的销售人员的收费模式和客户利益有极大冲突。一般来说,像宜信这样的第三方理财机构,他们的收费主要来自于他们推销的基金的返佣。从客户角度来看,他们好像享受到了免费的服务。但事实上,天下没有免费的午餐。举个例子来说,一个基金本来的价格可能是年管理费2%。宜信可以告诉客户,我这里加1%,那么你最终需要支付每年3%的管理费。或者他也可以告诉客户:这款基金的价格是每年3%。在客户购买了该基金后,基金公司再返佣1%给宜信。在上述两种做法中,大部分情况客户更容易接受后者,这也是绝大多数第三方理财机构比较普遍的做法。

返佣的做法跟客户的利益有直接冲突,因为第三方理财机构的销售人员最大的销售动机在于推销价格最贵,返佣最高的基金。至于那款基金到底好不好,是否适合客户,对于他们来说是无关紧要的。

理财顾问收取返佣的做法在英国已经被立法禁止。比如英国从2016年4月份开始禁止理财顾问从他们推荐的基金中收取佣金。在美国,2016年10月份美国券商美林证券宣布,他们不再为公司旗下的退休账户提供基于佣金的券商服务,其主要原因也是因为这其中的利益冲突。

3)我建议广大投资者在和宜信财富销售人员沟通时,可以问问他们的资质。比如说,对方销售人员毕业于什么大学,什么专业,有没有CFA,有没有金融投资行业从业经验?一些时候,我们面对的第三方理财机构销售人员可能以前是个卖车的,或者卖化妆品的。那么让我们扪心自问:这些销售人员对于这些金融产品真的了解么?他们的知识程度足以把这些金融产品的风险讲清楚么?就好像我们去医院看病,谁也不愿意一个没有拿到医生执照的江湖郎中来给我们把脉吧?

同时我们也可以问问这些销售人员:在你卖给我这款金融产品中,你的收入是多少?你拿到的佣金是多少?你自己投资了多少?你会不会向你父母或者亲朋好友推荐这款产品?这其中的道理叫做利益绑定,希望大家多去了解。

4)最后,也是最重要的,投资人为了保护自己的利益,还是要把帐算清楚,严格控制投资成本。把投资这笔帐算清楚是你保护自己钱财和储蓄的最重要的方法。其他人没有动机,或者义务来帮你省钱,他们更关心的是自己可以从销售这款产品中获得多少佣金。看紧自己的钱袋,是一个聪明投资者需要跨出的第一步。

Credit to:

文章内容参考自金融分析师/CFA持证人:伍治坚

本文观点不代表One Media立场·One Media拥有最终解释权

相关文章阅读:哀其不智,怒其不争!中兴这算不算自毁长城?

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。