完整版个人所得税税率表重磅出炉!看看你都交了多少个税!

关键词

个人所得税,税率表;减除;含税收入

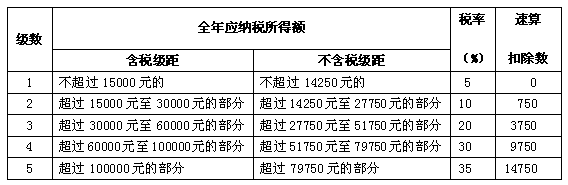

一

工资、薪金所得

1、本表为工资、薪金所得适用。

2、所称全月应纳税所得额是指:每月收入额减除费用三千五百元以及附加减除费用后的余额。

二

个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得

1、本表为个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得适用。

2、所称全年应纳税所得额是指:每一纳税年度的收入总额减除成本、费用以及损失后的余额。

三

劳务报酬所得

1、本表为劳务报酬所得适用。

2、劳务报酬所得按次纳税:属于一次性收入的,以取得该项收入为一次属于同一项目连续性收入的,以一个月内取得的收入为一次。

3、每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

四

稿酬所得

1、稿酬所得是指:个人因其作品以图书、报刊形式出版、发表而取得的所得; 以每次出版、发表取得的收入为一次。

2、稿酬所得:每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

3、适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。

五

特许权使用费所得

1、特许权使用费所得是指:个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得; 以一项特许权的一次许可使用所取得的收入为一次。

2、财产租赁所得是指:个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得; 以一个月内取得的收入为一次。

3、特许权使用费所得和财产租赁所得,每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

4、适用比例税率,税率为百分之二十。

六

财产转让所得

1、财产转让所得是指:个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

2、财产转让所得:以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

3、适用比例税率,税率为百分之二十。

七

其他

1、利息、股息、红利所得是指:个人拥有债权、股权而取得的利息、股息、红利所得; 以支付利息、股息、红利时取得的收入为一次。

2、偶然所得是指:个人得奖、中奖、中彩以及其他偶然性质的所得; 以每次取得该项收入为一次。

3、其他所得:以每次收入额为应纳税所得额。

4、利息、股息、红利所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

本文来源:中税答疑。

满满的干货,56张财会人精选通用模板,奉送给你!

(只展示部分表格)

扫描上方二维码

回复“模板”哦

扫描左方二维码进入微信后台

回复“模板”

你就可以立即领取

财务精选通用表格!

CMA报名已开始

注册截止时间:2018年6月6日

高顿为所有考生量身打造了一份学习计划

通过学序渐进的课程学习

全程个性化的辅导

旨在帮助零基础考生在较短周期内顺利通过CMA考试

点击下方【阅读原文】了解CMA全国开班信息!

↓↓↓

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。