银行大额存单利率上浮50% 你会把钱存银行吗?

保本保息的银行大额存单,近期开始受投资者热捧,一大原因是多家商业银行上调大额存单利率,其中交行力度最大,较基准利率上浮50%。这被解读为利率市场化提速的重要表现,存款利率上限取消箭在弦上。

大额存单有哪些优势?是否值得买?存款利率上限一旦放开,你会把钱存银行吗?

部分银行提高大额存单利率 交行上浮50%

腾讯信息可视化实验室了解到,近日部分银行上调大额存单利率,其中交行上浮幅度最高。

建行

于4月14日推出1个月、3个月、1年、2年期的大额存单,其中1年期利率为2.175%,较央行1年期定期存款基准利率上浮45%,起购金额30万元;

交通银行4月18日推出的6个月、1年、2年、3年期限的大额存单,起购金额20万元,其中1年期利率为2.25%,较央行基准利率上浮50,%,和该行之前发行的大额存单相比,利率也有所提高。(上一期1年期限、起购金额20万元的大额存单利率为2.1%);

招商银行4月17日推出20万元起购的大额存单,利率为2.1%,较基准利率上浮40%;50万元起购的大额存单利率2.18%,较基准利率上浮45%。

什么是大额存单?

大额存单于2015年6月2日推出,是银行业存款类金融机构面向非金融机构投资人发行的记账式大额存款凭证,属一般性存款,纳入存款保险范围。投资人包括个人、非金融机构、机关团体,以及保险公司、社保基金等。

大额存单一般面额较大,起存金额多为20万元以上;利率高于定期存款;按期发行;可提前支取,但提前支取的部分利率一般按照活期利率计算。

基于这些特点,不少国家都在利率市场化的改革过程中曾经选择大额存单作为试水存款利率市场化的重要工具。美国、日本、等国家均曾于利率市场化改革中期引入大额存单,以渐进的方式逐步开放存款利率管制,平稳实现了存款的市场化定价。

大额存单利率上调,会抢了宝宝们的生意吗?

招商证券认为,银行提高大额存单利率,是当前存款增长乏力,银行表内存款利率压力上升的无奈选择,可能导致银行净息差下行。

但另一方面,大额存单利率上调,也增加了银行存款业务的竞争力。太平洋证券认为,存款利率的上升导致银行对资金的吸收能力增强,与部分理财产品的竞争变得更加激烈,一定程度上会引发资金回流。尤其是在理财产品刚兑属性打破的大趋势下,存款利率的提升、接轨,大概率会吸收理财资金的分流。

不过尽管利率有所提升,大额存单和银行理财、货币基金、国债等投资标的相比,收益仍然不够有吸引力:

基准利率取消箭在弦上 存款利率会提高吗?

商业银行存款利率自律上限或放开的消息近日引发关注。据证券时报,4月12日,市场利率定价自律机制机构成员召开会议,讨论关于放开商业银行存款利率自律上限的事宜。而此前央行行长易纲在博鳌论坛上表示,推进利率市场化的最佳策略是,存贷款基准利率与货币市场利率逐渐统一。

天风证券认为,放开存款利率上限是大势所趋,基准利率取消箭在弦上。多位业内人士认为,预计存款利率上限将渐进式放开,不可能一步到位。

事实上,早在2015年10月,央行已宣布取消存款利率幅度限制,此后,在央行指导下各地建立了利率自律定价机制,对存款利率上浮行为进行软约束,存款利率交1年期定期存款基准利率上浮比例不高于50%。

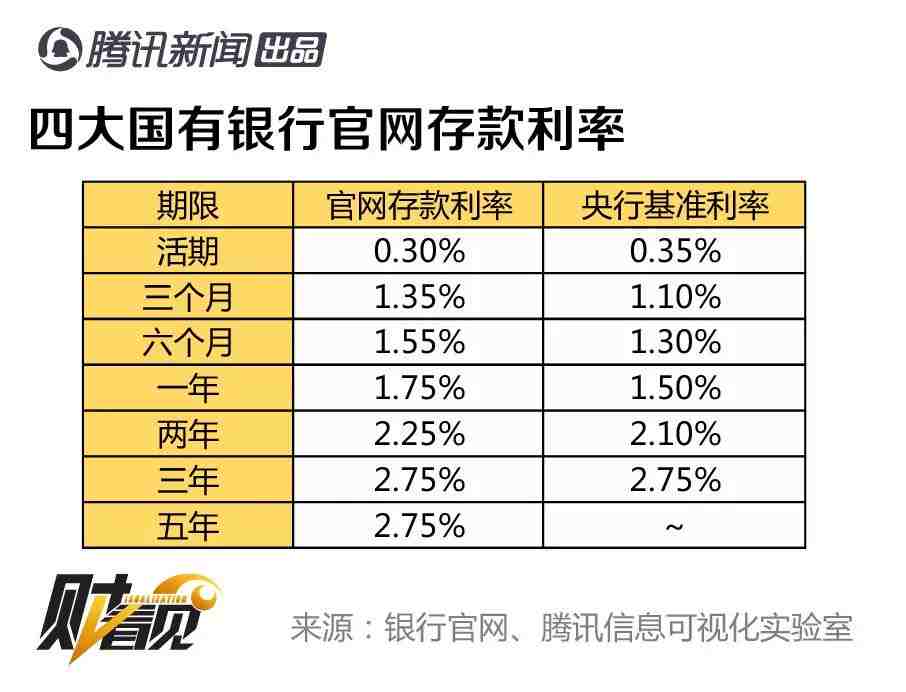

以下是中农工建四大国有银行官网存款利率:

放开存款利率上限,银行的存款利率就会上升吗?太平洋证券认为很大可能会上升,当前1年期存款基准利率仅为1.50%,上浮50%也仅为2.25%,远远低于1年期理财产品收益率以及货币型基金收益率。

天风证券则认为放开存款利率上浮上限,并不意味存款利率会上浮。在当前隐形存款利率上限50%的情况下,多数银行存款利率上浮低于40%,比如,工行、招行1年期定期存款利率较基准利率上浮16.7%,平安银行也仅上浮30%,而四大行和招行的个人活期存款利率较基准利率是下浮的。

中泰证券分析师也表示,银行的存款定价需要考量许多因素,不仅仅是利率上限。国信证券分析师则表示,银行的存款客户实际是分层的。议价地位高的客户,存款定价可能离自律上限较近,银行会用拉高利率的手段去拼抢这类客户。但全行业很大比例的存款是来自议价地位低的散客,稍微调整一下自律上限,不会导致整体存款的实际利率大幅上升。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。