降准!央行释放4000亿流动性资金,重磅炸弹突袭楼市!

作者:顾小财来源:许戈财经(xugecj)

4月17日公布的宏观数据,央行似乎也看不下去,于是收盘后,降准来了!

中国人民银行决定下调部分金融机构存款准备金率以置换中期借贷便利。

中国人民银行决定,从2018年4月25日起,下调五类机构存款准备金率100BP,他们分别是:

1、大型商业银行;

2、股份制商业银行;

3、城市商业银行;

4、非县域农村商业银行;

5、外资银行。

同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

央行的解读是:

●一是可以增加长期资金供应,银行资金成本将有所降低。置换MLF使商业银行付息成本有所减少,有利于降低企业融资成本。

●二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。人民银行将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。

这次降准最大的特点是,突然,没有任何预期。

就在一周前的博鳌论坛上,央行行长易纲还表示,中国没有量化宽松,已经对缩表做好了准备。

这本来被解读为加息的前奏,没想到仅仅过了一周,就迎来了强力降准!

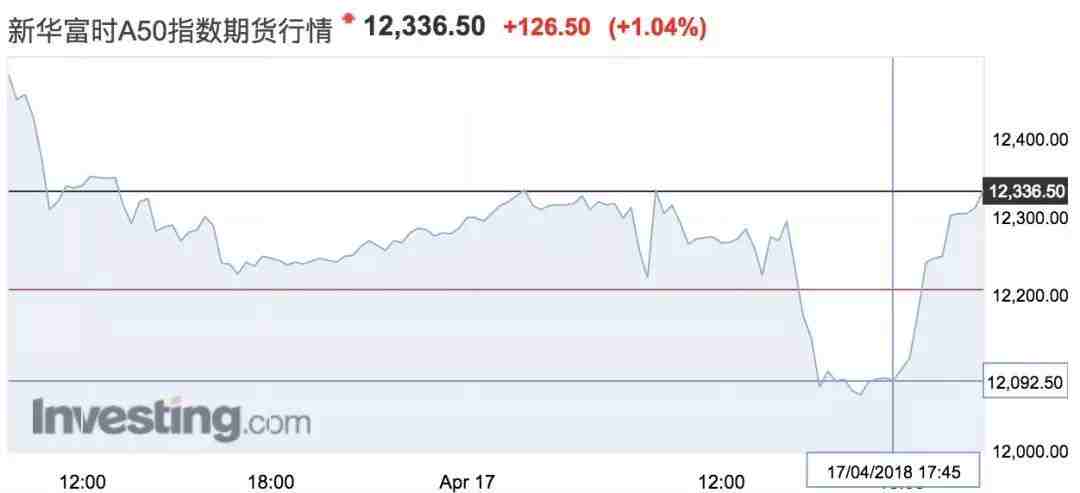

市场已经做出了反应,新加坡跟踪中国A股市场市值最大的50家龙头股构成的新华富时A50指数,在得到消息后立刻跳涨1%。

虽然央行称稳健中性的货币政策取向保持不变。 但不少经济学家表示,这次意外降准很可能是货币政策松动的开始。

经济学家管清友就认为,这次降准有可能是中国重返宽松周期的开始:

这次降准力度很大。一季度经济虽然表现不错,但高频数据显示,下行迹象明显;资金面偏紧导致中小企业融资更困难,维持流动性适度十分必要;中美贸易摩擦影响可能逐渐显现,降准有有助于对冲风险;今年货币政策可能边际略松,监管节奏也可能放缓,资产价格下行压力缓解。

有一个问题需要观察,2014宽松起始会重演吗。现在有点像2014年,经济开始下,货币开始松,确实有点拐点的意思。

1、不要说量宽价紧一直在搞,量和价早晚会匹配的,量先于价而已。

2、不要说只是局部的降准,这次降的是西瓜,不降的是芝麻。

3、不要说大部分用于置换MLF,置换也是松,把3%成本的中期MLF,换成几乎无成本的长期准备金,拉长了久期,降低了成本。

4、不要说增量流动性有限,这次能释放4000亿增量流动性,和2015-16年的一次全面降准差不多了。

接下来会不会重走2015和2016的老路?目前还是猜测。

而国金证券李立峰也表示,随着外需今年的高度不确定性,今年货币政策理应有所转向,由中性偏紧转向适度扩大内需。今天披露的“央行针对部分银行实施定向降低存款准备金率”,正印证了我们的这一看法:货币政策在微调。

2014年-2017年是中国最近的一个宽松周期,期间溢出的流动性造就了房地产的狂飙猛进。

这次突然降准4000亿资金涌入市场,是否会成为各地房地产市场的一针强心剂?

易居研究院智库中心研究总监严跃进表示降准对房市会带来利好。

严跃进表示,降准的直接效应就在于银行的可用资金会增加,这样会直接带来流动性的增强和资金成本的降低,所以对于各类银行来说未来在贷款等领域的自有度会上升,同时对于相关产业的支持力度也会加大。

从房地产市场的角度看,当前也开始面临了一些资金面收紧的风险,尤其是银行贷款等方面确实是收紧了。

所以类似的政策显然能够缓解房地产资金面不足的风险。考虑到近期国家统计局的数据,本身来说是略显悲观,但此次央行降准政策,有助于实现更为宽松的房贷环境。

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理

热文推荐(点击即阅)

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。