租房已死!

来源 | 财经三分钟(qgq1818),作者杨瑞

世事艰难!

去年,上海、广州突然宣布:租购同权,要拿地、只能租、不能卖。之后,北京、南京、深圳等各大城市相继跟进。

市场一致预估,中国即将进入前所未有的大租赁时代,租赁市场即将迎来爆炸式增长。

全国顿时一片狂欢,楼市在历经二十年的狂飙之后,终于迎来了前所未有的大变局,人人有房住的时代即将到来。

然而,理想很丰满,现实很骨感。

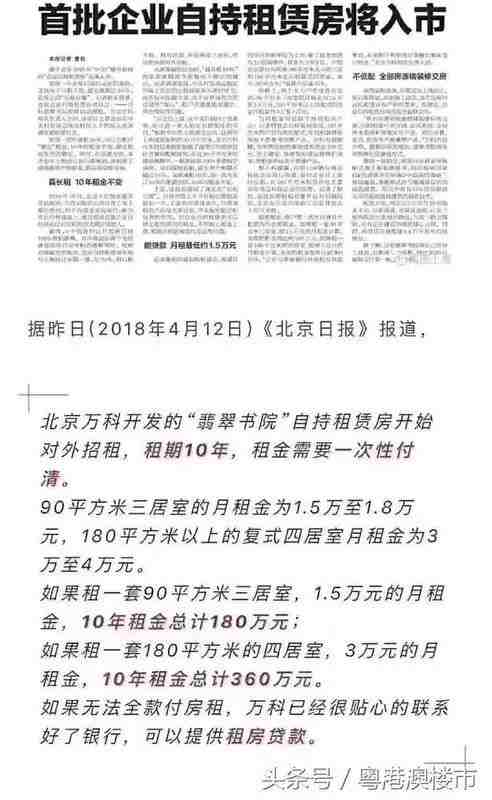

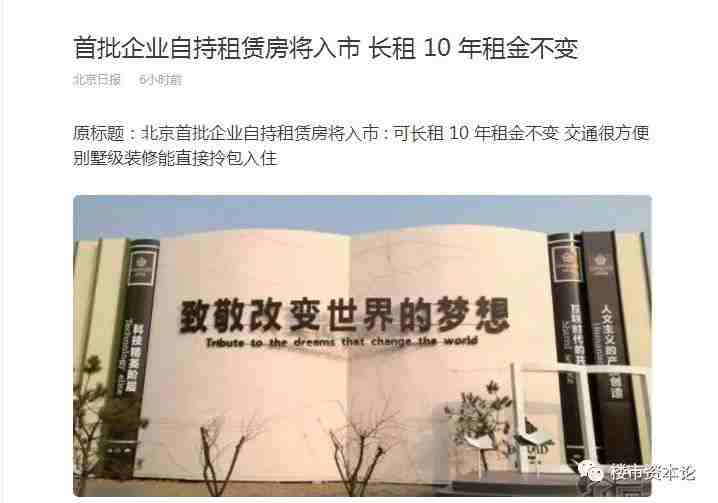

1、90平10年租金180万,万科给租房客上了深刻的一课!

近日,北京突然传来大消息,首批租购同权房正式落地,租赁项目即将开启预售。

一石激起千层浪,无数人一片沸腾。

租购同权,只要租房子,就可享受和购房人子女同等的入学权益。

无数人盼星星、盼月亮,终于盼来了这一天,租购同权房简直就是这个时代无房人的救世主,一时群情激动。

然而,当所有人蜂拥而至时,却突然被浇了一大盆冷水,个个都惊呆了。

北京万科翡翠书院,地产商自持租赁房,距西二旗8公里,90平米精装修三居室,只租不售,租金一次付清。按照的规定:鼓励长租,一次性付清全部租金,最长可租十年。其中90平三居室月租高达1.5-1.8万,10年至少180万,180平复式四居室月租3-4万,10年至少360万。

OMG!这哪是出租,分明是打劫。

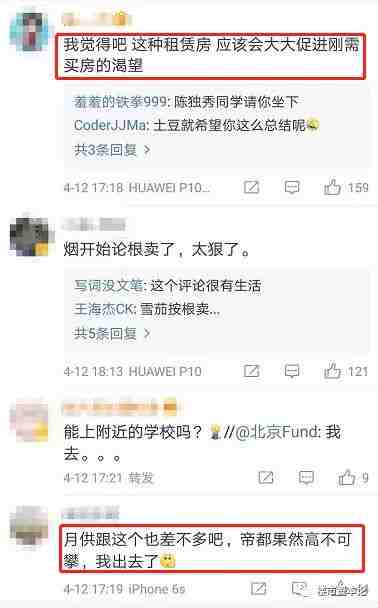

这个价格出来后,我们一起来看看网友的评论。

要知道,该地段周边房屋月租金最多也不过6000元左右,租赁项目却定到了惊人的1.5万,至少高了2.5倍。而10年180万,足以在环京买一套房了,租10年和拥有70产权的自有房,是个人都知道哪个划算。

未来,如果所有城市照搬,十年租金上百万,租房堪比买房贵,这场企图打破楼市现有格局的租购大戏,恐怕要彻底黄了。

住房不炒刚来,租房热炒又被掀开了。

如此高的租金,无疑令无数人望而生畏,市场民怨沸腾。

但房地产商却倍感委屈,一边宣扬其租赁房品质、标准不输别墅,一边又大肆抱怨,当年拿地成本高达106亿,加上建设、装修及后续运营各项费用,成本太高,实在不得不提高租金。而且即便提价,资金回报率也只有不到2%,还没有银行定期存款利息高。

不赚钱,还去做,不是说谎就是傻。

但房地产商却都不是。谁都知道,以往房地产开发,一买、一建、一卖,干净利落来钱快。

但无奈人的欲望是无限的,土地的数量是有限的,尤其是一二线城市,经过二十年的疯狂开发,手中可出让的土地已经屈指可数,再不发展租赁房,等到所有土地都被开发成了商品房,未来过于单一的房地产市场,不仅将让无数人无家可归,更将带来巨大的矛盾,发展租赁市场已经势在必行。

房地产商虽然囤积了大量土地,但如果一直坚持只吃鸡大腿肉,不啃鸡爪鸡肋肉,早晚有耗完囤积地,被饿死的一天。

租赁市场虽然资金回报率低,但加上银行的杠杆和租金的不断提高,将成本转嫁到消费者头上,实际的回报率远超房地产商账面数字。虽然不如过去来钱快,但足以让房地产商在下一个白银十年继续一路高歌了。

但有人说,如此高的租金,比周围同区域一倍多还要贵,只怕有价无市,到时候高昂的空置率,只怕让房地产商在租赁市场上有去无回。

但实际上,房地产商并不怕,甚至还渴望一定的空置率。

还记得某房企是怎么自救的吗?将十三文旅的股权转让给孙某。他们其实也是这种想法,完全可以将租赁房资产证券化,随时可以在资本市场上变现。

一买、一建、一卖,换个手法又实现了。而要卖出好价钱,房子空置率不是关键,租金高才是关键。

各人自扫门前雪,哪管他人瓦上霜,刚需族纵然哭的死去活来,也不过是房地产商们眼里的一丛韭菜。

上有政策,下有对策,房地产商玩弄手段,收割资本并不可怕,可怕的他们所到之处,几乎寸草不生,房价租金个个一路飙涨。

北京租购同权房开盘即定价月租1.5万,为行业树立了标杆,必然引发其他房地产商的纷纷效仿。

据北京住建委透漏,2017年底,北京已经推出27个企业自持租赁项目,面积达143万平方米。想让这些租赁房善心大发,不学习不参照,几乎是不可能的。

未来,北京地区住房租金只怕个个会水涨船高。很多人说,最多我继续住民居,不住他们的房子不行吗?实际并没那么简单。

当租赁房价格比周围小区高了2.5倍时,周围小区的业主们如何能忍受?必然认为自己的租金水平过低,提高租金几乎是顺理成章的事。

在租赁房的带领下,未来,整个北京恐怕会掀起一场租金涨价潮。

要知道,这并不是房地产商第一次这么干了,想当初,某房企初入深圳租赁市场,便在坂田赶走了所有租户,进行综合整治、装修、提价,原本只有300元的月租,在房地产商的运营下,一路狂飙到了450,500,650,850,950,1100,最后甚至飙涨到了惊人的1300。

整整涨了4倍以上,速度之快、幅度之大,简直令人咂舌。

虽然一时民怨沸腾,租户个个怨声载道。但房地产商完全不在乎,之后,继续四处出击,直接掀起了深圳住房租赁市场的一场涨价潮。

一将功成万骨枯,一家大型房地产企业的繁荣,无疑是无数民众用压弯的脊梁扛起来的。而北京作为中国楼市的风向标,只怕会掀起整个一二线城市租金上涨的高潮。

不得不说,生活,真的好难!且行且珍惜!

天下大势,合久必分、分久必合;天下楼市,涨久必跌,跌久必涨。

有房一族,特别是贷款买房的,如果房价暴跌,怕不怕?

你一定想,“我不怕啊,我工作稳定收入稳定,只要按时还月供,房子就还是我的呀。房价便宜了我还不高兴?”

What?!竟然如此的天真,too young too simple!

现在就为你揭开这个银行打死也不愿意告诉你的惊天秘密!

房价跌了,不管你能不能按时还贷,银行都有权收走你家房!房产贬值,银行要你补足抵押!

以一个香港的购房者为例,故事是酱紫的:

“1997年的时候我买了一套价值742万港元的房子,从银行贷了667.8万港元,可这间住宅到2003年就只值250万港元了。”

在香港一家律师行工作的赵先生,最终由于无法拿出更多现金来弥补抵押品的价值不足,不仅房子被银行无情收走,而且还欠下银行200多万港元。

这是怎么回事?

明明保证月供按时交给银行,银行没有实际损失,没有违约呀。

但危险的种子就是这样被埋下的。需要明白:贷款合同的违约条款里,可不仅仅包括不按时还款,还包括抵押物价值减少。

《银行房屋按揭贷款合同范本》显示:

“抵押期间由于乙方(购房人)的过错或其他原因造成抵押物的价值减少的,乙方应在30日内向甲方(银行)提供与减少的价值相当的担保。

否则,甲方有权要求乙方提前清偿相当于抵押物价值减少部分的本、息。

如果乙方既不提供价值相当的担保又不提前清偿等值的贷款本、息,甲方有权宣布贷款提前到期,要求乙方提前清偿全部贷款本、息。”

房价腰斩,房没了还惹一身债!

这次的例子是酱紫的:

刘先生2016年买下一套100万的房子,首付30万,贷款70万。一年后,刘先生已经偿还银行本金1万元,剩余69万元。

就在那时,房价像着陆失败的火星车一样,啪叽一下,硬硬生生结结实实地砸地上了。这套房子市场价仅为50万元。

好了,银行这时候会给刘明白算一笔账:当初借他70万,是因为有价值不低于70万的房子作抵押。现在,房子仅值50万,但他欠银行69万。所以,请补齐抵押不足的差额19万(69-50)。

要么,刘先生拿出19万存款,做提前还贷;要么,刘明白有个祖传老古董,价值不少于19万,抵押给银行。

刘先生这回是可犯糊涂了,当初为了买房把积蓄都掏光了,而家里最值钱的古董是iPhone5,上哪去凑19万呢?

银行连一声不好意思都不说,“啪”一锤子就把房子拍卖了。一般说,拍卖价肯定比市场价还要低。市价50万的房,银行拍卖了40万,刘先生不仅首付白交了、啥也没捞着,还欠了银行29万(69-40)!

现在,朋友们知道房价暴跌为啥可怕了吧。已经贷款买房的朋友,快去把合同找出来,看看是怎么约定抵押物价值不足的。

看了这些,你还期待房价暴跌吗?

(本文观点仅供参考,不代表大势中国立场)(综合来源:楼市资本论、财经三分钟(qgq1818),作者杨瑞,原文有删节增减)

觉得不错,请点赞↓↓↓

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。