银行躺着赚钱的秘密和现阶段的投资建议

文 | 缓缓君

首发 | 缓缓说

01

过年的时候和老一辈的亲戚聊天,发现他们中的大多数还是会把积蓄都放在银行存定期。

对于中老年人而言,存定期最大的好处在于绝对的安全——至少不会被骗去买3万块的保健床垫和理疗仪。

但同时又为他们感到可惜,因为银行的定期收益实在是太低了。

(工商银行的定期收益)

以工商银行5年期的整存整取定期存款为例,其收益仅仅为2.75%,10万块钱存进去,十年后连本带息只能拿到13.1万,连通胀都跑不赢。

而那些信奉把钱存在银行的,很多都是生活中比较艰苦的那一类人,他们的积蓄是每天省吃俭用一点点结余下来的。

结果越是节俭的人却越是贫穷,这让我觉得心里很不是滋味,所以今天就来讲讲银行赚钱的逻辑(这和每个人都有关系)。

- 银行作为最重要的一种金融机构,它可以帮你安全地保管资金,为你提供便利的服务,但其实银行和储户是有利益冲突的。

02

2017年,全球最赚钱的五家公司,有四家是中国的,他们分别是工商银行、建设银行、农业银行以及中国银行。

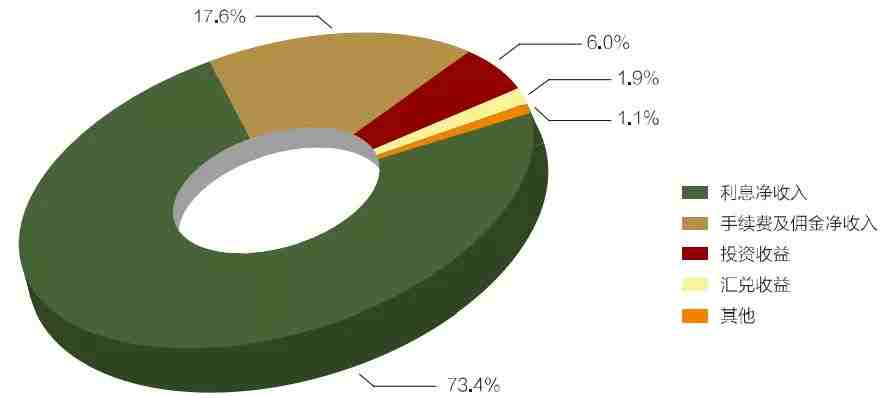

这么高的营收是怎么来的?

根据银行业金融机构收入结构图,银行73.4%的收入来自存贷差,即存款和贷款之间的利率差。

还是以工商银行为例(谁让我自己的工资卡是工行的),其一年期的定期年化收益仅有1.75%,五年期的定期也不过2.75%,但银行借钱出去的时候利率则要远远高于这个数字(比如中型企业的贷款利率普遍在8%-9%,小微企业甚至高达15%)。

这中间巨大的利率差,就是银行能够“躺着赚钱”的秘密。

尤其是2003年-2013年,这十年被称为银行业的“黄金十年”,那时利率市场化还没有全面推开,大大小小的银行都能躺着赚钱,而2013年之后银行业进入了两极分化。

因为除了利率市场化之外,还发生了一件大事,那就是中国的第一只货币基金——余额宝诞生了。

央视知名记者钮文新(央视证券资讯频道执行总编辑兼首席新闻评论员)曾把余额宝比作吸血鬼,说它吸了银行的血。

事实又是怎样?

这就要从货币基金的概念说起。

03

银行和银行之间也会相互借钱,通常期限很短(隔天、三天、七天居多),但利率较高(尤其是年底),而且由于资金量巨大,于是就形成了一个“银行间货币市场”。

由于这个市场私人投资者无法进入,所以这块蛋糕最初仅仅是金融圈子里的独食,直到货币基金诞生。

货币基金通过吸收老百姓零散的资金,投入到利率较高的银行间货币市场,把原本属于银行业内部的蛋糕分出一部分让普通老百姓受益,最具体的表现就是年化收益要远远高于银行的定存(更不用说是活期了)。

以余额宝为例,目前的收益在4%左右,是银行一年期定存收益的2倍多,而且还更灵活。

所以余额宝并不是什么吸血鬼,它只不过是把银行从储户那儿赚取的利润拿回一部分还给了老百姓,而他们作为中间平台也能获取一部分的收益。

今天,但凡有一点点理财意识的人,都不会再把大量资金拿去银行存定存了,因为哪怕是放在余额宝里,收益也明显要比定存高。

但随着余额宝资金规模的不断增大,对其的监管也变得越来越严。

2017年5月,余额宝个人账户的资金上限从100万下调到25万,3个月后,又再次下调到10万。2017年12月,余额宝单日购买额度限制到2万。

再到了今年过年的时候,余额宝已经开始限量发售(原因不细说了,同情余额宝1秒)。

不过在此之前,我早就已经不再把钱放在余额宝了,因为4%出头的年化收益,对懂一点投资理财的人来说,还是太低了。

04

我曾在过去的文章中写过,我自己把理财的钱分成了两部分,一部分投到了基金(主要是股票基金和货币基金),一部分放到了P2P项目。

这是从收益率、稳定性和流动性三个角度综合考虑后做出的投资选择。

股票类基金追求的是高收益(行情好的时候年化收益20%也不是没可能),但其风险也是相对比较高的,有亏损的可能。尤其是这段时间的中美贸易战,基金的波动如同过山车(不过我现在依然在坚持定投)。

货币基金的特点是流动性很好,有了闲钱可以放进去,需要用的时候当天就可以到账,但其年化收益大多在4%-4.8%之间(对我来说收益还是低了,所以只用来放应急的钱。当然,比起银行定期存款还是没压力的)。

而P2P大多是固定收益,不受市场震荡影响,其收益率最高可以达到货币基金的2倍,是一种兼顾收益率、稳定性和流动性的选择。

但关键是,你得学会甄别靠谱的P2P平台,具体的方法我在《钱宝网500亿庞氏骗局破灭:怎样识别投资中的骗局?》一文中专门分析过。

今天继续和大家分享我自己在用的P2P平台——桔子理财。

我是桔子理财的忠实用户,之前已经和大家推荐过2次了,因为它真的非常靠谱。

首先是债权透明,你可以通过app很清楚地看见购买的每笔债权,都是来自分期乐的消费分期借款,而分期乐是乐信旗下的分期电商,并且每笔资金都是小微分散,平均借款金额仅为3500元,符合网贷监管规定。

同时,桔子理财已经上线广发银行资金存管和太平洋保险账户安全承保,资金安全有保障。

并且桔子理财的母公司乐信是美股上市公司,创始人兼CEO肖文杰,原来是腾讯财付通产品总监,公司高管很多也是腾讯出身,所以像腾讯、华为、中兴这些大公司员工都信任并喜欢投桔子理财。

我自己已经在桔子理财中投了15万,其中定投7.5万,周周升2.5万,月月升5万。

所谓周周升,就是你投资后,每周都可以赎回一次,但如果你不赎回,下周的利率就会上升。

第一周,年化利息5%

第二周,年化利息5.01%

第二周,年化利息5.02%

...

普通用户最高可达8.39%。

月月升和周周升类似,只不过赎回周期变成每个月一次,利率高于周周升,从第一个月的5.5%开始,最高可达10.03%,收益非常可观。

定期期限分为1个月、3个月、6个月、12个月不等,定存时间越长,利率越高。普通用户最高可达9.38%,VIP用户最高可达10.41%。

桔子理财还有一个非常实用的使用技巧,即可以把微信钱包里的钱以0手续费的方式提出来。

由于京东是桔子理财的主要投资方,京东和腾讯又是抱团的好兄弟,而桔子理财的创始团队又是从腾讯出来的,这背后有着千丝万缕的关系。

所以桔子理财可以把微信里的零钱直接拿出来用于理财(比如周周升),然后你赎回的时候再选择转出到银行卡,这样既可以免手续费提现,还可以小赚一笔收益。

新用户注册的话,平台还会给福利。

加息4%:

周周升的前四周,有4%的额外加成,即前四周的年化收益率从9%开始算起,收益很不错,而且也很方便。

48和218元的现金券礼包:

新用户都会收到48和218元的现金券。

比如你单笔投资2万存12个月的定存,用了218元的券,就只要投入19782元,账户里就会存入2万,相当于白拿了218元。

我自己是蛮喜欢桔子理财的,他们是纳斯达克上市公司,很让人放心,而且操作方便,界面也比较简约美观。

(长按下图二维码即可享受新手福利)

如果你要投的话,我建议1000元起投,可以更直观地看到收益。

对了,注册时需要验证实名身份,这个大家不用担心,因为桔子对接了广发银行资金存管,用户的资金都由广发银行监控,不会直接进入桔子理财的账户。

最后,桔子理财是我自己一直在用的P2P平台,如果你也喜欢的话,可以点击左下角阅读原文,从专属邀请链接注册,就可以购买最高年化收益率9.38%而且还让你安心的理财产品了(我自己把年终奖都放进去了,推荐你也投一部分进去)。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。