房价连涨,美国楼市是否有泡沫?

[新朋友] 请点击标题下面蓝字:美国启点投资-->再点击:关注。

[老朋友] 请点击右上角,转发或分享到朋友圈。

掐指一算,距2007-2008年由金融危机而引发的美国楼市崩盘,已有10年的时间。近几年美国房价的涨幅,高于各方预期,2017年年底全国房屋中间价,也站上了20万美元,高于2008年的楼市泡沫破裂前的价格。

因此,不少人担心,在未来的几年,房价是否会增长乏力,进入下行通道,或是持续高走,导致下一个房产泡沫的产生,最终崩盘呢?

要回答这些问题,我们可以从两个方面来看:

看趋势

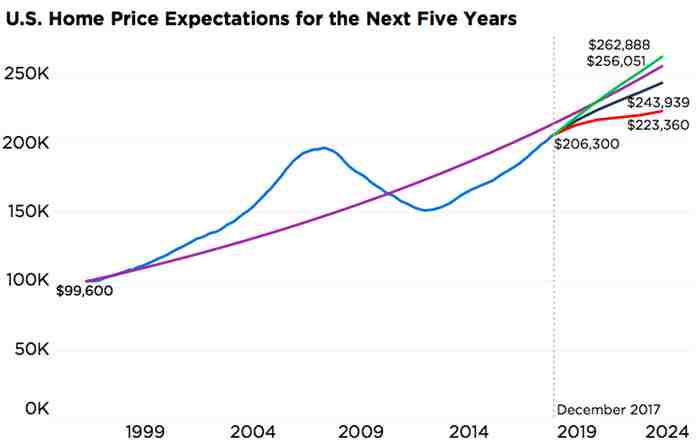

让我们先看看上一次房产泡沫破裂前的情况。在1987-1999的12年间,根据标准普尔(S&P)和凯斯席勒房价指数(Case-Shiller Index),房屋价格以平均每年3.6%的稳定幅度增长,以此速度,如果随后的经济衰退和泡沫破裂没有发生,在2017年年末,美国房屋中间价应达到$214,500,而不是现在的$206,300。

但假设归假设,金融危机和最后的房地产泡沫破裂如期而至。尽管在经济复苏后,房价在2012.1-2017.12的六年间以平均每年5.3%的大幅度增长,到2017年底,均价也只达到了$206,300。仅从这点看,未来仍有一定“补涨”空间。

根据美国著名地产服务商Zillow的分析,在“图一”,$206,300明显在所预估的“房价泡沫破裂线”之下。Zillow邀请了全美的100位地产行业专家组成“智囊团”。根据他们的分析,未来5年若乐观的估算,房价会以年均约5%的速度增长;若消极来看,则是低至年均约1.6%的速度增长;平均来看,年均的增长量也有3.4%。

因此到2022年,这三种估算下的的全国房屋中间价分别是$262,888、$223,360和$243,939。也就是说,仅在最“乐观”的情况下,房价才有可能触及地产泡沫的价格:$256,051。

看政策

上文所提及的“乐观”情况真的会发生么?虽然大家都希望买房之后房屋价格能一直上涨,但市场稳定,收益才能源源不断,细水长流。毕竟美国房子为永久产权,若是地段好、房子好、地方经济好,怎么样都不会愁租。

事实上,近期美国的税务改革,对房价似乎更多的是一种冲击:今年美联储预计会有三至四次的加息,简而言之就是贷款买房的人每月需要还更多的款。若之后仍有加息,越往后贷款买房的成本将会越高。

此类加息可以理解成对楼市的间接调控。跟国内类似,若国家采取诸如限制按揭买房的利率折扣,提高首付成数,限制还款年限、限购等措施,在考虑自身经济条件之后,一部分人就不会加入买房的大军。

楼市内的热钱少了,投机交易少了,房子自然炒不上去,泡沫也就被抑制了。当上文所提及的美国100位地产专家,被问及此次美国税改对未来5年房价的影响时,多达41的人认为是消极影响,而仅31人认为是积极影响,而28人认为不会有较大影响。

另外,房产专家预测,若更精细到未来每年,2018年全美房价预计增长4.8%,2019则是3.7%,2020-2022年平均增长应该在2.7-2.8%之间。若更精细到房屋类型,低价房(归类为刚需、首次置业、组成购房门槛的房屋类型)中间价在2017年已涨8.5%,在2018年将继续领涨,预计增长量在6%。而高端房屋2017年涨幅为3.6,预计2018年全年涨幅将进一步收窄:3%左右。

综上所示,美国整体来说,担心楼市泡沫还为时过早,属于小概率事件。部分政策和市场调节冲淡了泡沫风险,且未来几年房价仍有一定上涨空间。若要投资美国房产,小户型的刚需近几年或比豪宅的升值潜力更大。美国所谓的刚需和首次置业房屋,一般就以3-4房,适合整个3-4口的家庭居住为主。

美国启点投资|项目全部透明

置业,投资,众筹,管理

锁定投资,索取更多项目资料,相关投资文件,及任何其它问题,请联系美国启点投资。

网址:www.metrocapitalfund.com

www.qidiancapitals.com

电话:571-577-8566

微信直通:haobin_us

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。