你不得不知道的美国社会福利制度

休斯敦C频道 公众号HoustonC点击上面「HoustonC」即可快速关注

终于研究完社保这一部分了。很有收获!也搞清楚了很多之前自己很模糊的地方。

忍不住想和大家分享分享。

文章比较长,主要内容:

- 美国社会福利制度诞生的背景和当代面临的问题

- 概述美国社会福利保障最新2018年的福利详情

一,美国社会福利制度的背景和现金面临的问题

美国社会的社会福利制度,源起于工业革命之后,社会经济从农业社会逐步转为工业社会。传统依靠农耕生活和养老的人们,逐渐转变为为公司和企业工作的模式。人口也越来越多的从农村迁移到城市。这种背景之下,人口的养老福利制度就渐渐形成了。美国社会现在的福利系统,基本是是形成与20年代大萧条时期。由总统罗斯福签署法令开始实施。

“Today a hope of many years’ standing is in large part fulfilled. Thecivilization of the past hundred years, with its startling industrial changes,has tended more and more to make life insecure. Young people have come towonder what would be their lot when they came to old age. The man with a jobhas wondered how long the job would last.

This Social Security measure gives at least some protection to thirtymillions of our citizens who will reap direct benefits through unemploymentcompensation, through old age pensions and through increased services for theprotection of children and the prevention of ill health.

We can never insure one hundred percent of the population against onehundred percent of the hazards and vicissitudes of life, but we have tried toframe a law which will give some measure of protection to the average citizenand to his family against the loos of a job and against poverty-ridden oldage.”

我们今天的社会福利制度的内容,比起80多年前是变化了很多的,而且随着时间推移,整个Social Security系统的问题也有了变化发展。对我们今天的人来说,社保面临的最大的问题就是:

- 对社会福利养老金账户做出贡献的工作人士的数量,相比于退休和残障以及低收入等需要领取社会福利的人士的数量,这个比例,逐年减少。换言之,就是退休的人比起工作且交社保的人多,且这个比例逐年在降低。

- 人的寿命有了显著的增长,并预期会更加增长。换言之,就是老龄化会越来越严重。

一些残酷的事实:

- 1940年,一个65岁的人,其life expectancy为14年,而2016年,这个数字是 21年。到2035年,美国将会有比今天多一倍的老年人,从四千八百万,增加到7千九百万。

- 2016年,每对应于一个需要领取社保的人,对应2.8个交社保的工作人口。到2035年,这个数字会降到2.2。意思就是,2016年,每2.8个交税的人养一个领社保的人。到2035年,就变成2.2个人就要养一个领社保的人了。《来源:Social Security Basic Facts, April 2016》

社会养老的形势越来越严峻!

二,那到底我们说的Social Security Benefit包括哪些呢?

- 退休金, Social Security Benefit

这个福利,退休就可以开始拿。只要退休的时候,缴税交满了40个Quarter。且每个Quarter的报税收入超过一个最低数字,2018年这个数字是$1320。正常退休年龄是66岁4个月。最早可以62岁开始拿。最晚可以70岁开始。越早拿钱越少。残障福利,Social Security Disable benefit

- 残障福利, Social Security Disability Benefit

这个是任何年龄的人,只要发生残障,且发生残障的时候,已经缴税够了一定的时间,且残障程度符合规定(以是否还可以创造收入的多少来衡量),就可以领取。

- 医疗保险福利,Social Security Medicare

满65岁的人,且交税交够了40个Quarter的人,或者任何年龄的人,连续障超过两年,可以有这个医疗保险福利。这个福利必须到了符合条件的时候自己申请!!!超期没有申请的,要罚款。

- 额外社保福利Supplemental Security Income

这一项是给那些残障的人,以及在到了退休年龄的低收入人的额外福利。这个福利不是来自Social Security Tax而是来自政府的其他税收收入)。基本上可以拿这一项福利的,都是超级低收入的,他们通常也够格申请Medicaid。本文不讨论这个部分。

三,这几大类社保福利来自哪里?

除了政府的补贴,这些福利其实主要来自我们辛苦工作缴税而来。我们工资税单里面,通常有一项:Social Security Tax。如果我们在公司拿W-2,这个税实际是我们自己工资出6.2%我们的收入(如果收入高于$128000,也最多扣$128000的6.2%)雇主也出6.2%。那如果是self employed,那我们要pay 12.4%我们的收入给Social Security Tax。

另外Medicare的福利,则来自于我们工资里面扣掉的Medicare Tax,是1.45%我们的工资收入,雇主也出1.45%。而self-employed则一样,全部自己付2.9%。而且从2013年开始,Obamacare改革规定,我们的工资里面,如果收入高于$250,000(夫妻共同报税)或者$125,000(夫妻分开报税),或者$200,000(单身报税,或者head of household报税),Medicare Tax部分要增加0.9%(雇主也增这么多,self-employed也是增这么多)。另外对于一定额度的净投资收入net investment income也还增收了一个3.8%的Medicare Tax。Medicare Tax没有工资上限限额。就是按上面这几个比例扣。

四,是不是每个人到了年龄就都能享受社保福利呢?

答案:No!

社保的领取Social Security退休金和Medicare,还有Disability,都需要符合一定的条件才符合资格领取。如上面所述,我们的社保来源于我们工资里面扣掉的相应的税。那要扣多少年或者多少钱的税我们才有资格领取呢?

首先,必须缴税时间满40个Quarter。也就是缴税时间加起来至少10年。

另外,每个Quarter你缴税时候报的收入要不低于$1320(2018年的数额),这个数额叫做Social Security Quarterly of Coverage。

总结就是,你至少要有40个Quarter,每个Quarter的缴税收入都高于$1320(2018年标准)。到了规定的年龄,你才够资格领取Social Security Benefit里面的退休金和医疗保险福利。

而残障保险的领取,也要有相应的缴税水平的规定。和退休金和医保部分一样,在残障发生之前,你也必须缴税满一定时间。同时,你如有残障,但你还可以部分工作,那你工作的收入不能高于一个数字,否则就认为你还不算残障。这个数字叫做Social Security Disability MonthlyEarning Limit。2018年是$1180/month。这个数字其实就是用来评估你残障的程度。

满足了所有这些,等到了规定年龄,你就可以领取社会福利了。

五,我可以领取多少社保福利?

如果我们都符合领取社会保障和福利,那我们能拿多少呢?

退休金和残障福利,看下面2018年的最新数字:

六,医疗保险Medicare

Medicare是个很复杂的系统,很多人一般都不是很清楚。这里我跟大家分享一下我学习到的,希望能够对大家有所帮助。

我们常有的几个个误解:

1.等我到了65岁,我就自动享有Medicare了

错。你到了年龄,要在规定的时间内去申请!

2.Medicare是政府福利,我不需要付一分钱保费

错!

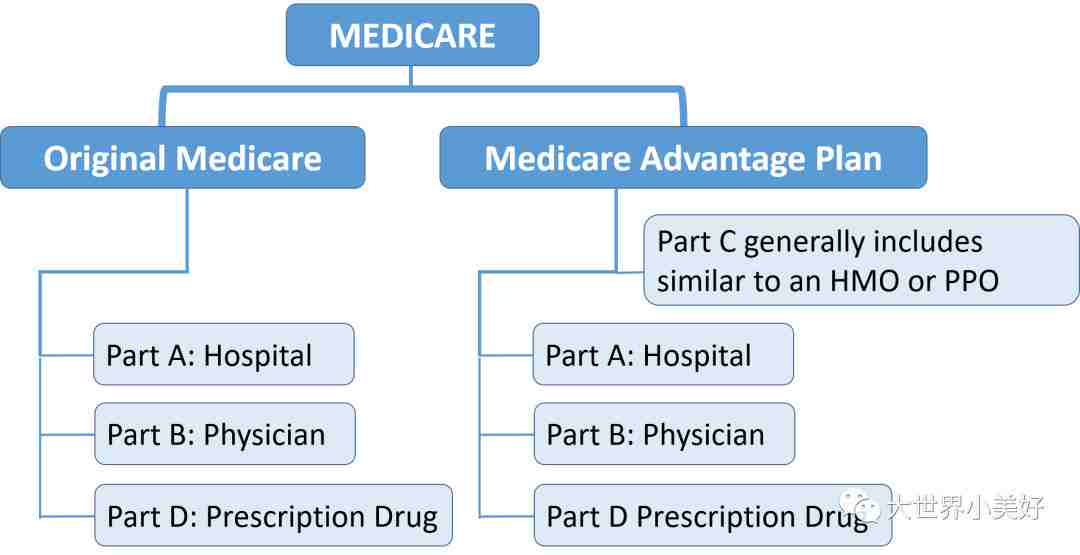

Medicare不是指一种特点的保险Plan,而是一个系统。它包含Part A, Part B和Part D。也可以包括一个Part C。见下图。

每个Part里面,都有不同的Plan供你选择。在你申请enroll的时候,你要选一个Plan。就像现在你在公司或者自己买医疗保险选plan一样。只有Part A里面的Plan是基本上不需要你付保费的!其他Part B和Part D里面的Plan你还是需要付保费的!不同的Plan保费也不一样。有贵的便宜的。

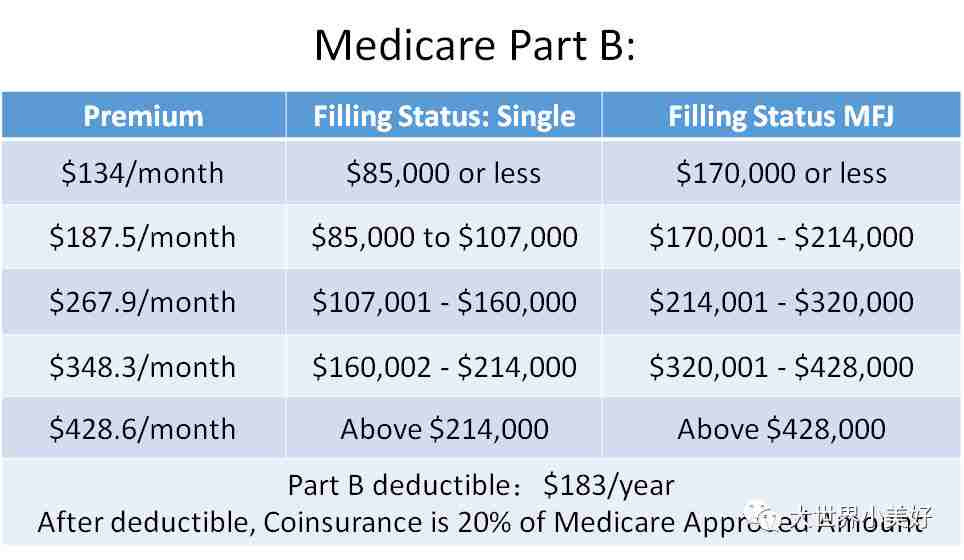

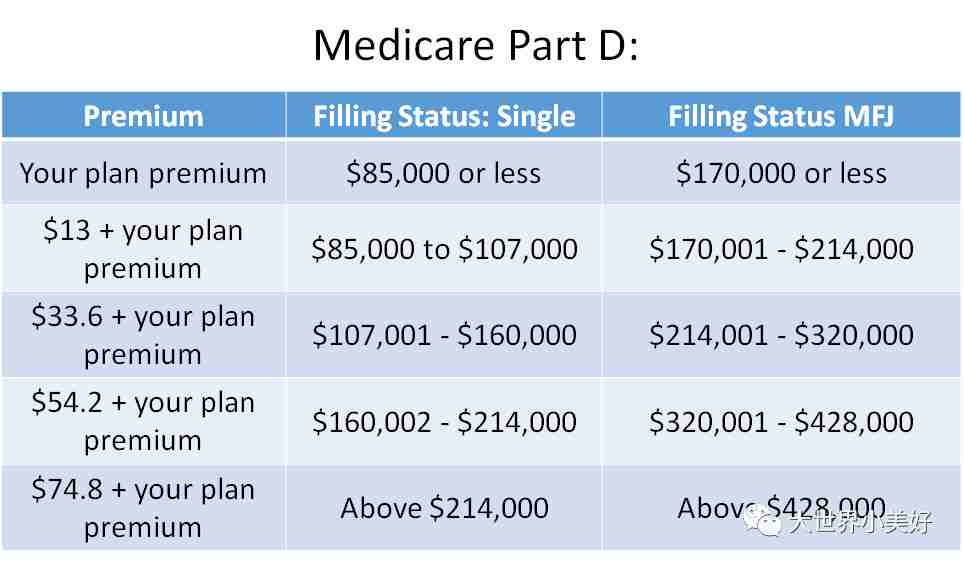

我们交的Medicare Tax里面就包了我们的Part A和Part B的保费部分。那Part D你可以要求在工资里相应的扣。但一般我们工资都没有额外扣这部分的。Part D你要付多少保费,根据不同的plan和你的收入水平,有不同。

所以,简单来说,Medicare不是指某个具体的plan。也不是完全免费的医疗保险。而是指在你退休以后,你要主动申请的一个医疗保险,在申请的时候,你要针对三个部分Part A, Part B and Part D,分别选择一个Plan,并相应的支付保费,来获得的一个医疗保险组合。

那这几个Plan,分别能够给你cover多少的医疗费用呢?

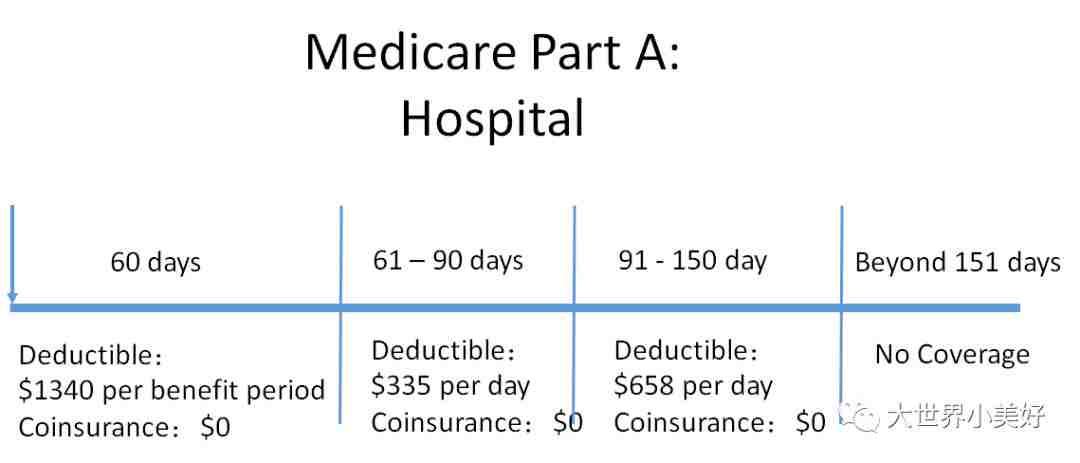

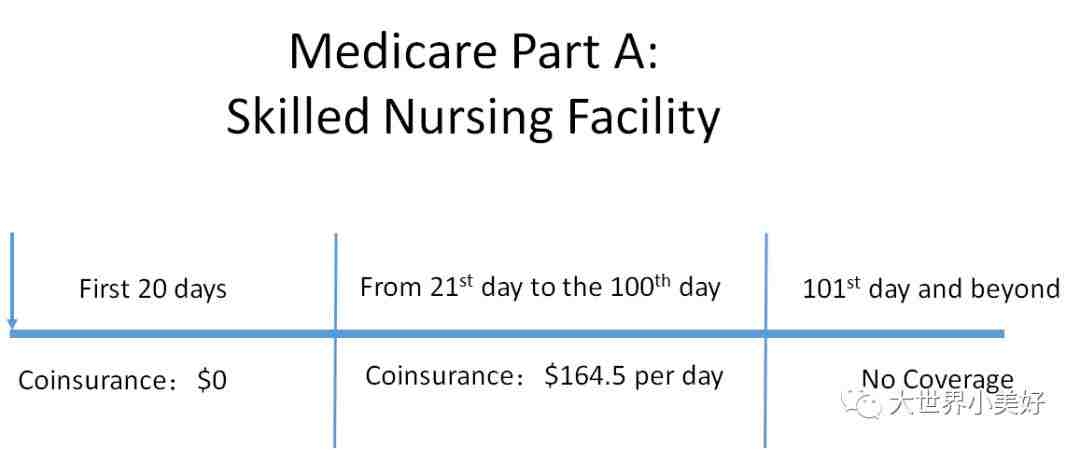

- Part A只管住院和Nursing Care费用!

- Part B只管医生,急救车,急诊室,诊断测试diagnostic tests, X-ray and labtests, Outpatient Therapy, outpatienthospital services比如急诊室,some Preventative care and Durable Medical Equipment费用等。

- Part D只管抓药费用。

- Part C, 是自选项。similar to an HMO or PPO plan。

和普通医疗保险一样,他们能提供的Coverage也是有限的。和任何一个医疗保险的Plan类似,有具体的保障条款。Part A里面,无论什么Plan,保障的限制请看下面的图。

上面这些数字,比如自付额,保费等,都是逐年增加的。社保几个Part部分里面,供你选择的Plan,也都是商业保险公司提供的Plan。这些保险公司的价格也肯定会逐年增加的(原因来自老龄化,和医疗成本增加等)

七,社会福利收入是否要缴税?

如果你领取的社保(退休金,残障金等)和你其他收入加起来,超过一个额度,也是要付税的。具体计算有点复杂,我这里简单说一下。

按照2015年的标准,如果你是夫妻共同报税,那么如果你的家庭其他收入加上你领取的所有社保福利的50%,加起来超过$32000但是小于$44000,那么你领取的社保里面最高50%要交税,或者你的(总收入+50%社保总额-$32000)X0.5要算收入税。哪个小算哪个。如果总和超过$44000,那么最高你的社保福利的85%要缴税。

了解完这些,大家心里大概有数了吧,我们辛苦上班交税,最后到退休可以依靠的社保能够给我们多少。。。还别说我们会活的一代比一代久,老龄化日趋严重,国家(特指美国)政府也越来越没钱(比如我看这次个人也减税,公司也减税,那政府要从哪里来钱。。。),靠社,保养老,是不能指望了!

不知道大家是否还记得去年的一条新闻,说到2029年和2035年,预计的国库里面的Medicare和Social Security钱都会不够了。。。不够的意思是,本来一个人那一年可以拿$100福利的,最乐观也只能拿到$75了。。。再想想无法预期的各届政府的各种政策变动,减税(国库更加没钱),医改(保费越来越贵),等等。

是的,现在的社会情况是,我们这一代,要有一个有保障的退休生活,现在就要好好计划了,如何赚钱保证有足够的钱养老。我们要做好合理的计划和安排,赚钱的部分好好提升自己的竞争力,提高收入水平,同时做好投资,多赚钱。另一方面,做好疾病,人身的保险计划,特别是老了以后的,disability, long-term care的保险计划。以应对以后非常可能出现的各种养老问题。

黄晋 原创 投稿

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。