股市沉浮 别忘有税!

最近的美股如过山车一般,是不是趁机大赚一笔(惊出一身冷汗)?惊喜或郁闷,税就在那里,不离不弃。今天我们就来简单介绍一下股票交易相关的税法。

首先,股票是一种资产 (Capital),本身并不是征税对象,只有买了卖出产生的资本利得或损失,也就是卖价超过或低于成本的那部分,才需要报税。如果你2017买了股票,但是在2018年才卖,那么2017年的税单并不需要申报,而是等到报2018年的税才需要。

另外,股票交易还会带来股息 (Dividend) 收入。这要根据你收到股息的年份来决定。

一般来说,年初的时候你会收到券商提供的上一年的股票交易记录,1099-B,大部分券商也会把其他的1099表格合并在一起,比如包括股息收入的1099-DIV,利息收入的1099-INT等。

接下来我们分别说一说不同报税身份的股票相关税法。

U.S. Citizen (and Resident Alien) 美国公民(和税法定义居民外籍人士)股票相关税法

资本利得税率

首先要区分是长期资产利得还是短期,标准为一年。持有超过一年则为长期,否则为短期。

- 净长期资本利得/损失 = 长期资产利得 – 长期资产损失

- 净短期资本利得/损失 = 短期资产利得 – 短期资产损失

- 净资本利得 = 净长期资本利得 – 净短期资本损失

净资本利得的税率一般来说是15%,如果你本身处于10%或15%的税率税级,那么净资本利得的税率为0。但是,如果你的收入超过了最高税率税级39.6%,那么净资本利得的税率会变为20%。

净短期资本利得:总是视为普通收入,和其他收入一起用累进税率表算税。注意这就是为什么前面公式不能反过来,因为不能用净长期资本损失来抵消净短期资本利得。

净资本损失:如果你的资本损失超过利得,最多只能抵扣$3,000的普通收入。超过的部分可以带到下一年计算。

股息税率

股息分两种,普通股息(Ordinary Dividends)和合规股息(Qualified Dividends)。普通股息最常见,也是和其他收入一起用累进税率表算税,在1099-DIV的Box 1a。合规股息是要满足一定条件后,可以按照净资本利得的税率算税,在1099-DIV的Box 1b。大家需要注意的最主要条件就是holding period的要求,基本就是派息前后120天内要持有超过60天。

申报表格

股票交易:在8949表格Sales and Other Dispositions of Capital Assets申报具体的股票交易,然后汇总到1040表的Schedule D, Capital Gains and Losses。注意,如果所有股票交易的basis was reported to the IRS,你可以略过8949表格,直接填Schedule D。

股息:直接报在1040表的Line 9a和9b。如果超过$1,500的ordinary dividends,还要报在Schedule B, Interest and Ordinary Dividends。

Net Investment Income Tax (NIIT)

高收入人群(一年收入联合报税超250k,单身超200k)还有可能需要交一个额外3.8%的税。有兴趣的可以查查。Nonresident不需要交这个税(嗯,很make sense,因为大家刚过来也没有这么高收入)。

Nonresident Alien 税法定义非居民外籍人士股票相关税法

对于外国人,比如留学生们,税法反而简单粗暴了很多,因为股票交易一般都不是 effectively connected with a U.S. trade or business,所以落在了30% Tax的范畴。但是呢,还是有一些特别规定的。

资本利得税率

如果在美少于183天,则不需缴税,这里的183天和substantial presence test的183天没有关系,所以也不存在留学生前五年不算天数的说法。对于留学生来说,如果没有任何美国收入如奖学金,即没有在美国 establish tax home,则哪怕超过183天也不需交资本利得税。另外资本损失是没法用来抵扣的。

股息税率

属于Fixed or Determinable Income范畴,税率30%或者更低的treaty税率。而中美treaty的ARTICLE 9 (Dividends)里的确设定了10%的税率。很可惜,资本利得那块,并没有提到更低的税率。

申报表格

一般来说你应该收到1042-S表预扣30%,不过很多券商都是按照美国人的标准给1099表,其实无所谓,只要你的税单做对就行。上述提到的两个都要填在1040NR表的Schedule NEC—Tax on Income Not Effectively Connected With a U.S. Trade or Business。

点评

可见,如果你是生活在美国的 Non-resident Alien (NRA),那炒美股简直是太不划算了:赚到的利润30%要上交给美国,赔了的钱还不能用来抵税,实在是太坑爹了!这待遇,甚至远不如那些未曾踏入美国国土一步的人:他们只要在一些证券平台上就可以远程开户炒美股,而他们的资本利得税税率为0!

Wash Sale 假售回购

一直想谈谈这个主题,很多人可能到遇到也简单了解过。关于这个的中文翻译,似乎没有一个官方说法,我觉得“假售回购”是一个不错的翻译,体现了税局设定这么个特殊规定的原因:就是不希望你通过新年前抛售大量股票来产生资本损失抵税用,然后年后立刻买回来,假装一切都没有发生过。所以Wash sale就是你在30天内买卖相同股票,产生资本损失,IRS不允许你减这笔损失。

但实际上,真的是不允许吗?更加严谨的说法是,不允许现在减这笔损失。这笔损失没有真的消失,而是计入了你新的股票的basis,你可以理解为增加你新的股票的成本。当你再卖出新的股票时,你的收益其实也相应下调了之前不允许减的损失。所以这里的“Disallow”,其实是“Defer”。而一般你的券商已经帮你做了功课,你可以拿自己的1099-B算一算。

例子:

$1,000买入100股X的股票。结果,大盘前两周崩了,你$750仓皇逃出,本来是产生了$250的损失。结果这周股市又企稳了,于是你又$800买入了100股相同股票。因为是完全相同的股票,你不能抵扣那$250的资产损失。但是,你的新股票的成本可以加上那$250,成为$1,050,也就是要涨到超过$1,050,你才会有资产利得。那么问题来了,道指破三万的那一天还远吗?

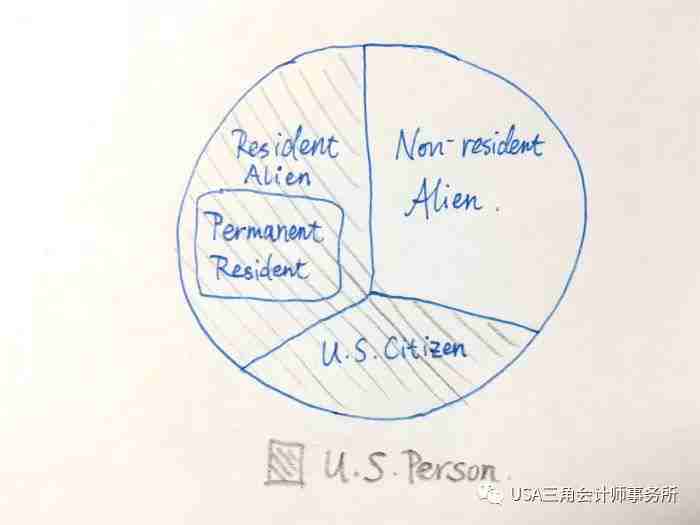

延伸阅读:报税身份辨析(Resident Alien, Non Resident Alien, Permanent Resident, US Person…)

在报税、申请Checking、Savings账户和有的信用卡的时候,网页上会需要你确认你是 U.S. Person:”Under penalties of perjury, I certify that: I am a U.S. citizen or other U.S. person.”。什么是 U.S. Person?什么是 Non-Resident Alien?什么是 Resident Alien?跟 Permanent Resident 有什么区别?

这些词语在报税的意义下,都是有严格定义的,我们将在此文中按照 IRS (Internal Revenue Service) 给的官方说明向大家尽量解释清楚这些身份之间的区别与联系。对于银行来说,是不是 U.S. Person 的区别在于,在报税时 U.S. Person 用的表格是 W-9,而 Non-Resident Alien 用的表格是 W-8。

注意本文谈论的是信用卡/银行账户相关的定义,因此讨论的其实是W-9/W-8表格中的定义,即联邦税,州税的resident定义有所不同,大家在报州税的时候请不要参考本文。

1. 什么是 U.S. Citizen(美国公民)

这个我想不太需要解释,自己是否是美国公民大家应该都很清楚。需要强调的一点是,如果你并非美国公民,而在办信用卡/银行账户的时候勾选上了我是美国公民的选项,是严重的谎报身份,可能会影响到绿卡的申请,大家一定要谨慎。

2. 什么是 Lawful Permanent Resident (Green Card Holder) (绿卡持有者)

这几个词都是绿卡的意思,自己是否持有绿卡我想大家也都很清楚。

3. 什么是 Alien

只要不是 U.S. Citizen,你就是 Alien。Alien 分为两种:Resident Alien (RA) 和 Non-Resident Alien (NRA)。

4. 什么是 Resident Alien (RA) 和 Non-Resident Alien (NRA)

若你是绿卡持有者,或者满足以下条件(substantial presence test),你就是 Resident Alien (RA):

- 31 days during the current year, and

- 183 days during the 3-year period that includes the current year and the 2 years immediately before that, counting:

- All the days you were present in the current year, and

- 1/3 of the days you were present in the first year before the current year, and

- 1/6 of the days you were present in the second year before the current year.

重要的是上述判据要排除掉一些情况:

Definition of Exempt Individual

- Foreign Government Related Individual

- Employee of Foreign Government

- Employee of International Organization

- Usually on A or G visa;

- Teacher, Professor, Trainee, Researcher on J or Q visa;

- Does NOT include students on J or Q visas;

- Does include any alien on a J or Q visa who is not a student (physicians, au pairs, summer camp workers, etc.);

- must wait 2 years before counting 183 days; however if the J or Q alien has been present in the U.S. during any part of 2 of the prior 6 calendar years in F, J, M, or Q status, then he is not an exempt individual for the current year, and he must count days in the current year toward the substantial presence test;

- Quality of being an Exempt Individual applies also to spouse and child on J-2 or Q-3 visa;

- Student on F, J, M or Q visa;

- must wait 5 calendar years before counting 183 days;

- the 5 calendar years need not be consecutive; and once a cumulative total of 5 calendar years is reached during the student’s lifetime after 1984 he may never be an exempt individual as a student ever again during his lifetime;

- Quality of being an Exempt Individual applies also to spouse and child on F-2, J-2, M-2, or Q-3 visa;

- Professional athlete temporarily present in United States to compete in a CHARITABLE sports event.

其中对很多人最重要的一条是,F1/F2身份的前5年一定是 Non-Resident Alien (NRA)! J1/J2身份的前2年一定是 Non-Resident Alien (NRA)!

5. 什么是 U.S. Person

U.S. Person 的定义包括 U.S. Citizen 和 Resident Alien (RA),不包括 Non-Resident Alien (NRA)!

总结

建议大家都在申请银行账户前搞清楚自己究竟是不是 Resident Alien / US Person,这样就不会填错表格了。但是经常有人问,已经填错了会有什么后果?我对此的回答是:不知道。其实银行的 banker 天天打交道的基本都是美国人很少遇到外国人,他们也经常搞错自己的客户是不是 Resident Alien / US Person,所以很多人在不明不白之下就在 banker 的指引下填错表格了。我至今还没听说过因为选错 Resident Alien / US Person 造成什么后果的实例。不过是否是 US Citizen(美国公民)这一条正常人是绝不会搞错的,如果你不小心填错了,建议立刻联系银行更正!

来源:留学社区

版权声明:除原创类稿件,其他均由本小编整理,仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。版权归原作者所有!若未能找到作者和原始出处,望谅解!如原作者看到,请第一时间在公众号留言,我们会在后续的文章中声明;如觉侵权,我们会在第一时间删除。谢谢关爱!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。