向上爬,跨越你的阶层,一个90后的海外投资实践之路 | 新春讲堂精选

海外掘金大讲堂

8月24日,“海外掘金大讲堂”分享主题:向上爬,跨越你的阶层,一个90后的海外投资实践之路

主讲人:老钱,“老钱说钱”主笔,90后新锐理财投资专家

以下文字仅为讲座1/3,错过当天直播的朋友可以长按识别图中二维码,购买海外大讲堂VIP专栏,获取更全面的投资资讯:

◎作者丨老钱

版权声明:本文首发于海外掘金(ID:gold1849),为原创作品,其他公众号转载此文时,需在正文前署作者名、标来源,并同时转载文末海外掘金二维码,否则视作侵权。

大家好,我是公众号老钱说钱的运营人,感谢海外掘金的邀请。我先简单介绍一下自己,我2014年毕业,目前在北京一家互联网金融公司从事智能投顾方面的工作,然后在2016年下半年在泰国的普吉岛买了一套酒店式公寓,在2016年12月份在重庆又买了一套。目前主职上班,兼职做运营老钱说钱这个公众号。

1赚钱的意义:跨越阶层

今天分享的主题跟海外投资和资产配置有关。在正式开始之前,我想先聊一下我们为什么要赚钱,其实很多事是无法用钱来衡量的,但很多事如果你想不清楚的话,用钱衡量一下,不会出什么错。

其实我们整个赚钱的意义,在我看来只有一个目的,就是一层一层地往上爬,那这个层是什么呢?下面用一张图解释一下。

这是我做的一张图, P后面的数字表示你的资产是几位数。我们绝大多数人毕业之后,可能从P4或者P5开始爬起。然后我在P7的地方画了一条红线,意味着我认为一个人这一辈子起码要赚到百万级的资产才算是一个比较合格的过程。

其实市面上还有一个衡量自己身价的公式,我还是比较认可的。我们用一个最粗暴的方法算一下,目前市场上无风险收益率是5%,那假设每个月的流水是1万,就是我的工资收入是1万,那我的身价用一个公式就可以算出来,这个公式是这样的:年收入/5%=身价。

用年收入除以无风险收益率5%左右,大概是我的身价。但这个身价不等于可投资资产。如果我每个月月薪是1万块的话,那理论上如果这个情况不变的话,我的身价就是240万。

2资产配置必须的几个大类资产

虽然我一直没养成什么资产投资体系,但是我一直坚信我们应该进行大类的资产配置,那这个资产配置其实可以细分到很多的标的上,但是总结一下它有这么几大类:

1.固收

放到国内的话,我个人觉得比较好的承接就是债券型基金和P2P以及一些银行理财等固收类的产品,也可以把它划分为固定收益类理财。

2.浮动收益

浮动收益包含两类:第一大类是基金,第二大类是股票。

3.黄金

黄金我们可以把它看成避险资产。

4.保险

5.房产

然后我们一般倾向于把固定收益类产品、保险、黄金、房产,这几类都算是我们的保本资产。

回到我刚刚发那张图,我们在向上爬的过程中,我们会把我们手上能拿得到的流水不断地分散到这几类资产上以求得自己的身价,一步一步的往上走,不断地去跨越阶层。

上面那张资产阶层的图有一条红线,也就是一百万的标准,那一百万以下还是很容易实现的,基本上只要你的流水稳定,然后保证一定的结余率,没有很波动的开销,靠着攒钱和一些合理杠杆(房产)就能比较轻易地实现百万的资产。

其实我们可能会觉得,一旦超过红线,自己还算挺有钱的,但实际上再往上走,步步维艰。因为我们会遇到一个最大的敌人——通货膨胀,或者说,财富缩水。

假设我的资产是300万,每年财富缩水速度是10%,也就是每年损耗30万。

这意味着我的年收入要达到30万元,才能保证实际的资产购买力没有下降,也就是年收入和年损耗正好持平。

那如果只靠流水往上爬,这个速度是很慢的,想要爬得更快,我们很多时候都需要加杠杆。那加杠杆有两个方向:

第一个是在风险上加杠杆。就是说我把我的资产多往风险类资产上转移,然后去用交易博得更高的预收入。比如说我去投股票型基金、炒股或者买比特币,这些其实是我对我自己的风险加了杠杆,它的波动很大。第二个是在资产上加杠杆,那这个典型的就是增加负债。那我们平时能接触到的最普遍的在资产加杠杆就是贷款买房。

房地产是过去十几年承接M2的主要出口之一,所以我们一般说我们会把房地产看成你整个资产包的锚,也就是说你这个资产包的价值是跟房子挂钩之后他就被锚定住了,房子的价值就是你这个资产包的价值的核心。

所以比较适合普通人的投资方式,其实概括下来就是保证流水,然后用固定收益类理财产品去保证自己的稳健资产的保值和增值。其次,把自己的资产主要往两个方向去转移。第一个是砖本位,也就是把它变成实物,以房子为代表的实物资产。那第二个就是去博取更高的收益,把一些仓位分散到风险类资产上。

3泰国普吉岛购房亲历

接下来聊一聊我在泰国的买房经历,其实这并不是一个思考了很久的结果。只是去年8月份刚好我赋闲在家没什么事,去泰国玩的时候顺便看一下当地的房地产市场,然后当时就跟一个房地产开发商签了合同。随后又去了一次泰国,就彻底拍下来了,也付了定金和50%的首付。

从我自己的买房经历,我能感受到一个很明显的不同。在国内买房跟在国外买房最大的区别就是首先你报的最大的预期就不应该是一样的。我们在国内买房更看重的是房子的升值预期,但是在国外买房更应该看重的是租售比。

我之前和一个在日本买了房的朋友聊天,他是这么看待去日本买房这件事的:他自己手上有大概一百多万的资金,那他想这个资金如果放在国内来投资全部投到股市里面,他是完全不敢的也没有那个操盘能力。如果投到P2P,即使分散到再多的仓位也不是很放心,他自己在国内又有那么几套房子,不想再在国内加杠杆了。

于是他就在日本买了一套相对比较老的房子,因为这个房子总价没有那么贵,所以说他的租售比最后到了7.6%,当然这个收益率是没有刨除给中介的那些磨损。那他自己理解这件事,其实他就看成了他在国外买了一个固定收益类理财。也就是说他认为他买的并不是房子,而是一个很保本的每个月有固定回款的固定收益类理财。

那说说我自己的经历,其实在泰国我心目中只有两个城市值得买,第一个是曼谷,第二个是普吉岛。但当时我资金量有限,而且曼谷的房价真的不便宜,所以只能把这个目标转移到普吉。其实普吉最好玩的地方比如说普吉镇和巴东夜市都在普吉岛的南部,可我又偏偏买在了北部。

解释一下我为什么这么做,那第一就是我发现不管是国内也好还是其他地方也好(尤其以国内为主)。我们到普吉岛的时间都是晚上,这个时候你只有两种选择:

(1)半夜驱车赶到南部(2)在北部先住下来,第二天可以玩一玩再去南部。

机场是在普吉岛的北部的,所以我当时就觉得机场附近的房子,甭管是酒店还是酒店式公寓,我的一个预感的预判就是它的出租率应该不会很差。因为我相信它的出租需求还是比较强的,所以说我就在普吉岛北部的机场附近逛了一圈,看看有没有在售或者在建的楼盘。最后选定了一家楼盘,直接开发商聊,聊完就签。

另外还有一个原因就是北部足够便宜,关于这一点我也是比较有体会,包括在重庆买房的时候我也没有买在江北嘴那种比较核心的区域。

其实如果大家有看过上海楼市的涨幅的话,其实最赚钱的并不是市中心的区域。因为你买市中心的话,你买的价格就比较高。

我举个例子,如果你买入价是30000/㎡,那最终它涨到了40000,那相当于每平米你只赚了30%左右。那假如你买的一个地方,你的买入价大概在八千块钱每平米,但是这个地方太偏了,你买的时候谁都不看好,可是几年之后这个城市发展轮到这了,8000/㎡变成20000/㎡,其实比跟市中心比还是差很远,但是这个涨幅是两倍还要多。

所以在上海买房最赚钱的是那些比较近郊的挨着环线的大户型楼盘。

在普吉岛入手的这套,当时我买的时候南部的房子均价大概在两万块钱左右,然后我买北部的买入价是17800,现在普吉岛南部最新的价格我没看,不过我买的这套的最新报价是22900。

另外,我们之前说了在国外买房最应该看重的是租售比。那你想拿到租售比,首先这个房子就要租出去。这里边就有一个比较大的痛点,就是我个人觉得如果我准备充分的话,我会把第一套买在日本。因为日本有一些中介公司的历史已经有十几年或者几十年了,我觉得这种情况下你才能放心地把你的房子托付给一个中介。那比如说如果在美国、新西兰包括东南亚的一些国家,很多中介公司的寿命都没有几年。

那我就不可能完全地相信这个中介能给我带来稳定的长期的回报。因为这个中介还在不在我是完全不知道的,而且如果中介不在了,那我很可能还需要再飞到一次国外,然后找当地的中介再签约。

这个不管是时间成本还是它的复杂程度都不是足够好的,所以说中介应该成为海外买房很重要的一个因素。我也不太在意开发商承诺的返租比,比如说头五年按照年化6%返钱。因为我更在意的是这个房子是否真的好租,即便没有开发商帮忙,是否也会有很多人愿意租。

因为决定未来租金收入的并不是开发商的承诺,而是你这个房子在市场上是否有需求。

另外,现在并不是一个很好的买房的节点,无论是在国内还是在国外。国内就不说了,调控手段已经把一线城市房地产的风险敞口扎的是扎扎实实的。国外限汇也特别严重,比如说现在如果还想去泰国买是很难做到的。因为泰国当地的中国银行和工商银行,如果你没有本地的工作证明和收入证明的话,现在是拒绝放贷款的。

就是说如果你想买的话只能全款,但是全款的话又涉及到另外一个问题,就是你会发现你的钱根本汇不出去。

这里再插播一个最近听到的比较有趣的新闻,前一阵我公众号的一个粉丝跟我留言说他找到了一个海外买房的破解之道,就是去买底特律的房子。他买了一套底特律的公寓,花费大概10万人民币左右。我们都知道,每人每年有5万美元的那个购汇额度,这10万块钱也完全在这个购汇额度的范围之内。然后因为他的这个房子买的价格实在是太低了,所以算上那个租金,他的租售比到了12%点多。

4全球投资:ETF和美股

那接下来是我想重点聊的,就是聊一聊海外的ETF和美股。其实我理解的适合我们普通人的海外投资只有三类:第一类是海外置业买房,第二类是买海外的保险,第三类就是投资美股。

那投资美股主要分为两个标的:第一个是购买公司的股票;第二个就是买ETF基金,相当于中国的指数型基金。

那这其中我最推荐最推崇的就是ETF基金,它有几个好处:首先,通过ETF基金,你几乎可以投资全世界最主要的国家和地区。其次,通过ETF基金,你可以投资全世界最主要的大类资产,跟踪这些大类资产的收益。

这张图汇总了亚洲、美洲和欧洲主要国家股市的大盘指数基金。

这里面我还想说一点,只要是全球投资,你很少有空仓的机会。比如说15年16年中国股市大跌,如果你是国内A股玩家,就是很可能就是亏损或者是空仓不动了。但如果你是全球投资的话,这一年中整个市场上总有表现好的地区总有表现好的资产,所以说全球投资很少有空仓的机会。

说一个最具体的例子,2016年全世界表现最差的市场是中国的创业板,跌了27个百分。那同期全世界表现最好的市场是俄罗斯,涨了是55个百分点。

也就是说如果2016年的时候你买了上面那张图中最后一个指数俄罗斯ETF代码是RSX, 你2016年的年化收益率是55%。

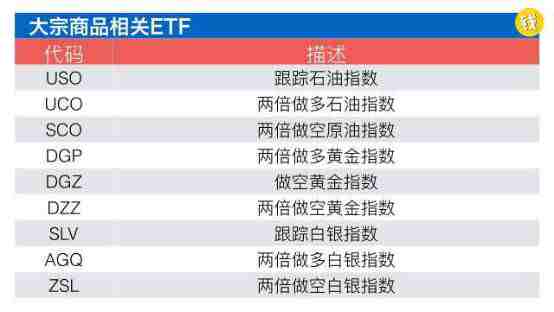

这张图是我列了几个最主要的大类资产相关的ETF,这里面还能看到ETF的另外一个优势:双向交易。不仅可以做多,还可以做空,不仅可以就是跟踪指数,也可以加杠杆,两倍三倍的做多和做空。而且你只是对波动的幅度加了杠杆,这个是不需要你交任何保证金的,它跟炒期货和外汇是有本质区别的。

既然可以双向交易,所以它又有一个好处,就是即使在市场大跌的时候,你依然可以去购买做空的ETF,然后继续盈利。比如说我个人觉得现在有一个比较大的行情即将要开始,就是美股标普500指数的下跌。如果了解这方面的朋友会知道现在美股是绝对的历史高位,然后我们也知道没有一定可以一直向上的市场,所以说现在美股走跌是大概率事件。

又发了两张图,推荐了一些美股指数相关的ETF,比如说如果我对未来美股走跌的这个趋势是十分确信的,那比较风险偏好比较大的朋友就可以考虑购买那个代码为SPXU这支ETF,它是三倍做空标普500指数。

那同期,如果美股暴崩,整个市场避险情绪高涨的话,我们又有一个新的标的可以投,就是我们可以跟踪黄金指数或者加杠杆做多黄金。

因为美股上的ETF实在是太多了,也就是说我们可买的标的实在太多了。如果想看更全的话,可以去我的公众号老钱说钱里面输入关键词ETF,就可以收到我整理过的一个美股ETF的表格。

美股的另外一个投资机会就是我们可以买一些美股的股票,有很多全世界的好公司在美股上都能买到的,包括中国最好的几家中概股。它们在2016年和2017年这段时间都是屡创新高,如果有投资的话,这个投资回报率是相当可观的。那这些如果你想买的话,前提就是你需要开通一个美股的账户。

如果想炒股的话,我推荐几个APP,这是国内主要的几家很靠谱的海外券商。第一个是老虎证券,第二个是富途证券,第三个是雪球和盈透两个公司合作的一个品牌叫雪盈证券,第四个是一个在湖南的公司叫微牛。

投资美股的门槛其实还是比较高的,除了我们想入金,入金之前我们需要购汇,购汇之后再转出,这两步都很容易被驳回。因为现在的市场环境大家也知道,钱出去了本身就不太容易,钱回来更麻烦。

我记得当时我从我的美股账户里大概提了几千美金回来, APP上跟我说的是大概三个工作日可以到账,结果15个工作日过去了,还没有收到回款,就是经常被银行驳回。

那这里就有一个解决办法,就是我们可以办一张海外的银行卡。所以说大家如果一旦出国了,我强烈建议一定要办一张海外的银行卡。如果没有机会出国的,我找了一下,国内可以办理香港银行卡,门槛最低的是广州和深圳的华商银行,存5万元即可办理。

有了海外银行卡或者香港银行卡,再从美股的仓库里面提现,到账速度就会很快了。

此外,投资美股也好,投资ETF也好,它有一个很致命的缺点:它很少能分仓位或者说去定投。在国内,我们买基金定投是很普遍的方式了。但是你把钱汇出国外,这个成本是很高的。所以说你买美股的话,很少有分仓位或者定投的机会,也就是说你只能一次买入。所以你如果想盈利的话,你的这个买点一定要把握的比较准确,这一点也对我们来说是比较高的一个要求。

那如果你硬要分仓的话,就是一次只投出去一部分,那这里就有一个另外的问题:你剩余的仓位其实一直处于空仓的状态,这个是相当于说你的钱就空置了,它没有产生任何的利息收入。所以这也是想提醒大家的一点。

那基本上关于海外投资的我自己亲身经历已经实现过的,能分享出来的就这么多。最后再和大家分享我之前的一个想法,就是最快的往上爬的方法是什么?

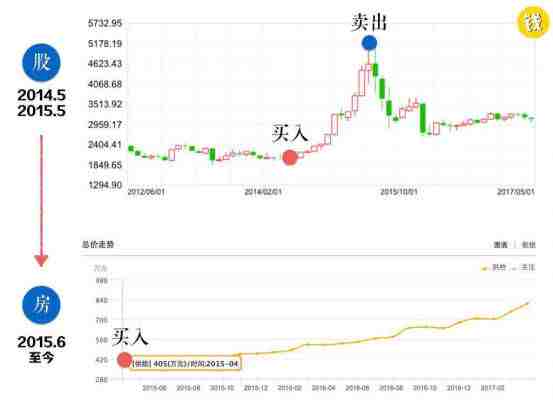

据我自己观察,我发现最快的向上爬的方法就是你能跟上一轮准确的资产轮动,用一张图解释一下。

这张图我来解释一下,这是一个比较完整的资产轮动的过程。2014年,如果我们把钱放到了A股里边,即便是你不会买股票,只是简单地买指数型基金,比如说沪深300指数。那从2014年5月到2015年5月,你至少是可以翻一倍的,也就是如果你有一块钱,经过这个过程就可以变成两块钱。

2015年6月份,如果你意识到了整个A股市场已经到了一个顶点,然后把股票清仓。这个时候再买入一线城市的房子,那随后就是一波楼市的启动。你这个房子至少也会翻一倍,那也就是说你从两块钱变成了四块钱。

所以如果你准确地完成了一次由股到房的资产轮动的话,这个资产增值的速度是相当之快的。

这张图我觉得算是揭示了最适合普通人发家致富的一个路径。保证你的现金流,保证你这个现金流的结余率,然后一旦流水稳定之后,就进行权益类投资、浮动收益类投资去买股票或者是指数型基金。然后接下来是比较重要的一点,只要你是做交易,做证券投资,一定要学会止盈。那再把这些资产加杠杆地变成专门的砖本位贷款买房,这是一个很完整的一直可以持续的资产轮动过程。

上上张图,从2014年至今是一个很明显的资产轮动过程。其实同样的过程,在2006年到2009年这段时间也是一个由股到房的资产轮动的机会。

那我相信其实投资理财有70%的时间,我们都是在等,我们只做了这一件事。所以说与大家共勉,希望我们能在等待的过程中积攒自己的知识和现金流,然后等待时代给我们的机会,等待下一次资产轮动周期的开启。

以上内容仅为讲座的1/3,包括提问的完整答案,可以扫描下方二维码,订阅本专栏,听音频、还是看文稿任你选择。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。