养老不要指望国家? 嗯! 这话是高层说的 ···

【图文来源网络,版权归原作者】

来源:TT财经(ttcj99)

欧美国家那种从“摇篮到坟墓”的福利制度,国人怕是无福享受了!

昨日(12.25),保监会副主席在出席中国养老与健康保险50人论坛成立仪式时指出,中国作为老龄化速度快、未富先老的发展中国家,不能简单复制发达国家的福利制度。

而且进一步指出,要推动商业养老保险在多层次养老保障体系中发挥更大作用。

若把这些官方语言翻译成大白话,即个人养老不要指望国家,更不要指望能过上欧洲人那种退休生活;

要多买商业保险(仅靠社保养老你会过的很艰难)、多投资···

更重要的一点,这是出自保监会的二当家之口,显然某种程度上也代表了高层和官方的意思。

(保监会官网截图)

为什么国人养老不能靠国家?国家又为什么不让我们去靠?我们养老又能靠谁?

▌养老不能靠国家

我国现在的养老形势犹如泰山压顶、非常非常严峻,只不过大多数人尚未到退休年龄,还感受不到这种危机而已。

其一,我国已经进入老龄化社会,需要领钱的人实在是太多了,养老金支出大幅增长;

据统计,60岁以上的老年人口已经突破了2.3亿,占总人口的比重已经达到16.7%,其中65岁以上的老年人口已经突破1.5亿,占总人口比重达到10.8%。当下的中国,可谓是名副其实的白发中国。我国不仅进入了老年时代,还进入了长寿时代, 60岁以上老人的平均余寿已经超过20岁(人均预期寿命达到79岁),而且未来的人均寿命还会延长。我们从下面这张图表中,就可以感受到形势的严峻性,当下全国平均2.8个成年人供养一个老人,而大陆31个省市中,居然有23个低于全国平均水平。

而且每年有将近800-1000万迈入老年人之列,而随着退休老人的快速增加,基本养老保险基金支出年均增长18.6%,增长迅猛。

(图表来源:大猫财经)

其二,因诸多原因,使得养老金缺口高达4.7万亿,个别省市开始入不敷出。

在今年4月份时,清华大学发布的《中国老龄社会与养老保障发展指数报告》显示,养老保险基金已出现当期的资金缺口,并动用累计结余来保发放,中国养老保险已经进入三级风险区(最高风险评级是四级),将面临崩盘的风险。

可见中国养老问题的严重性,而这些问题主要是因为各种历史原因造成的

我国当下的养老保险制度是在1997年开始改革,那么之前没交钱退休的人怎么办呢?政府就只能拿相当于在职的年轻人的养老金去养退休老人。而在2013年时,我国又将机关和事业单位的养老金与企业养老金并轨,使得养老保险覆盖人数直接增加8000万。所以,我国的养老金一直处于一个寅吃牟粮的状况,甚至造成当下超过90%的个人养老金账户是空的(被政府挪用支付给退休老人了),亏空额高达4.7万亿;虽然,今年国家决定将所有的国有控股大中型企业、金融机构的10%股份划拨给社保基金,每年能产生2000亿的收益。但是考虑到缺口巨大,而且老龄化在加速,这部分资金也仅是保证养老金能正常发放而已。

(图表来源:大猫财经)

其三,在养老金的支配上,地方各自为政,极度不平衡,中央统筹也是治标不治本。

从下面这张图表便可看出,我国养老金区域不平衡、部分地区收不抵支的情况加剧,最充足的广东、北京、江苏等人口流入地区,而像黑龙江已经开始入不敷出。

全国养老金平均支付月数为17个月,其中,20个省市低于平均水平,黑龙江仅可支付3个半月。

虽然十九大报告提出,要尽快实现养老保险全国统筹,通过转移支付和中央调剂基金在全国范围内进行补助和调剂,但也指出了中央调剂制度不是全国统筹的“终极版”,并不能从根本上解决养老金危机。

其四,人老花钱多

总所周知,人已上了年纪,身上的病就开始一天天多起来了,胳膊腿儿疼、腰疼、高血压、糖尿病……都找上门来了,花销也开始一年比一年大;根据保监会2013年发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》显示,70岁的重疾标准发生率要比20-30岁的年轻人高几十倍,对男性来说,80岁发生某个重疾的概率大约是30岁时候的70倍!

(图表来源:大猫财经)

看到上面这些数据,你觉得你的养老国家还指望的上么?

▌养老能指望谁?

其实,支撑起我们老年生活保障的有5根柱子。但这5根柱子里面,有3根都不牢靠。

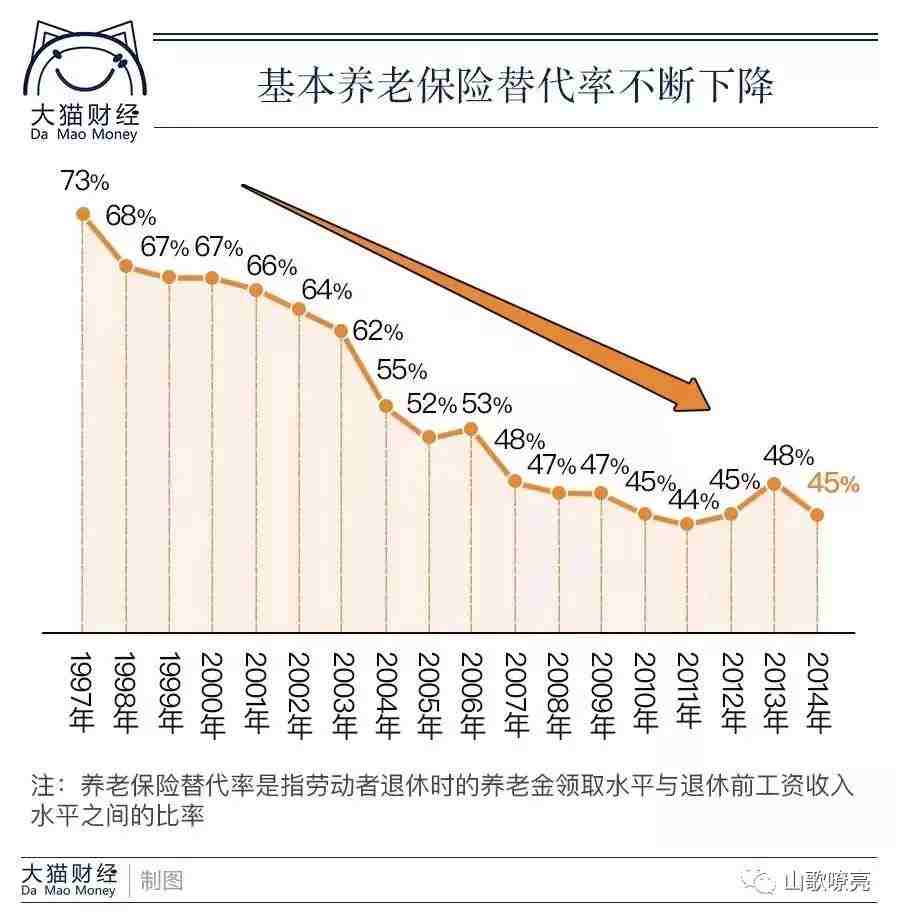

第一根支柱,即是社保养老基金

未来的基础养老金即使能按时发放,也是少的可怜。现在的替代率(相当于上班工资水平)都已经降到45%,可以肯定这个水平会进一步下降。

当然,基础养老金还是能解决你的温饱的,但也仅仅是能保障“衣可遮体、食可果腹”而已。

(图表来源:大猫财经)

第二根支柱,便是企业年金

这个普罗大众都不要想了,因为企业年金一直以来都是国企、事业单位的专属福利,而且还是中高层才有的福利。

而且现在随着改革,企业年金这两年的规模也停滞不前了。

第三根支柱,商业养老保险

商业养老保险,恰是政府想要大力推进的。

证监会副主席在昨日的讲话中,说的就比较明确,其指出,商业养老保险的定位不应只是“锦上添花”,更应是“雪中送炭”。

而且加快商业养老保险的市场发展,弥补第一支柱替代率缺口和第二支柱覆盖率短板,形成稳固可持续的社会养老保障体系。

说白了,就是政府把养老的责任甩给了市场,如果退休后想过的好一点,就去买商业养老保险。

令我们羡慕的发达国家,其养老金整体替代率水平约为75% — 80%,而我们与其之间有着35% - 40%的差距,日后势必要有商业养老保险来弥补这一缺口。

第四根支柱,房子、股票、基金···

不过,如果你想要再过的潇洒些,看山玩水、走遍世界···,就需要投资些其他的东西。

当然,考虑到房地存在产局部泡沫,股票、基金投资的技术要求又高,进行这类资产的配置上,需要慎之又慎。比如选择住房和商铺投资时,尽量选择那些人口流入量大的区域性城市。

第五根支柱,子女

国人通常说的“养儿防老”,其实,这样是中华民族的传统美德;

然而,毕竟世道变了,即使是“养儿防老”,未来也有了很大的不确定性。

首先,如果你的子女都很优秀,就更指望不上你老了后,他们会围在你身边。现在清华大学里就住着几百名子女都在国外的“空巢”老教授,因为子女太优秀,基本都在国外,他们的养老、护理问题反而更加急迫。这也是前阵子,《你爸躺在地上,而你在通讯录里》这篇文章刷爆朋友圈的原因。其次,如果子女能力一般,自己过得都很将就,那么,你的养老就更是个问题。“久病床前无孝子”,这句话不是没有原因的。看看农村那些被子女冷漠对待乃至虐待的老人,他们当初何尝不是想的“养儿防老”。

所以,指望子女来养老也是很不靠谱的。

▌小结:

“ 靠山山会倒,靠人人会跑。”

在我们的个人养老上,国家、子女不如钱可靠,或者说靠能够产生稳定收益的长远型投资保险。

所以,努力吧!

不然就不是买不起房、买不起墓地那么简单的事儿了,而是连老你都会“老不起”了。

延伸阅读

国民养老问题为何如此严峻?|我们的养老将会何去何从?

微小保 来源:快资讯

人口老龄化、养老问题、社保亏空等等,这些名词相信都不止一次的出现在我们的视野和脑海里,但究竟是怎么回事呢,我们一起来看一下。

老龄化社会的概念

在这里有三个指标,分别是:

1.进入老龄

特征:65岁以上的人口占总人口的7%。平均10个劳动人口养一个老年人。

2.深度老龄

特征:65岁以上的人口占总人口的14%,平均5个劳动人口养一个老年人。

3.超级老龄

特征:65岁以上的人口占总人口的20%,平均2个劳动人口养一个老年人。

我国目前的社会状态

四个字来形容一下“未备先老”,跟其他国家来比,我们是以跑步的速度进入老龄化社会,为什么这么说呢,我们来看一张图。

西方国家从进入老龄阶段到深度老龄阶段平均要用45年,美国用了65年。目前正在步入“超级”阶段。而我们国家预计会在45年里直接横跨4个阶段进入超级阶段,中国是世界上老龄化速度最快的国家,这话一点都没错。那这到底是什么原因导致的呢?我们就要回顾一下历史了。

婴儿潮和计划生育

在60年代之前,我们有战争,有饥荒,那个时候我们的人口数量始终没有上来。60年代以后大家都吃饱饭了,而且始终相信人多力量大,开始拼命生孩子了,一下就生了20年,这就是我们经常说到的“婴儿潮”。

我记得小时候在我们村里,我父亲那一辈人基本上4个都算是少的,最多的还有13个的(大写的服),这一辈子啥都别干了,净忙活生孩子了。

得嘞,80年国家直接出政策了,一家只能生一个,实行人口计划生育。这一限制就是30年啊,疯狂的生了20年,生了4亿人口,然后后面30年都管住不让生了。

各位可以想一下,在这30年里,婴儿潮的这部分人,从青壮年慢慢进入老年,而这部分人国家又不准你多生,从而导致这30年没有足够的青壮年补充到社会里,这样一来这个人口结构根本就是病态的。

正常情况下一个健康的人口结构模型应该是纺锤形的(椭圆形),就是中间大两边小,青壮年人数居多,老人小孩居少。而我们国家的人口模型直接变成了一个倒三角,越往下人口数量越少。

人口结构的改变会直接体现在社会养老的问题上,养老归根结底是要看有多少的青壮年来养多少的老年人。

我们再来看一下婴儿潮这部分人。他们退休有的是50岁,有的是55岁,当然有一部分可能要延迟退休,不过时间还是很有限的,顶多可以说是缓兵之计。

我们可以看一下,1978年的时候9.2个青壮年养1个老年人,到了2014年时是3.6个人养1个老年人。这个情况应该80后独生子女的朋友是深有体会,没有兄弟姐妹,等到结婚以后两个人的上面就有四个老人,养老谈何容易。

这下知道为什么这几年我们国家频繁的提老龄化社会,提养老,养老政策频繁的出台,就是因为这波人开始退休了。养老金并轨,延迟退休,国有资产要进来支持养老社保基金,这些都不难看出国家现在也着急了,这部分人退休后国家是明显吃不消的。

从前几年国家开放二胎政策我们不难看出,国家也没辙了,开始鼓励大家生孩子了,可是有多少人会去生呢,一般家庭我想是不敢生,太恐怖了。

我们的养老靠谁

从下面的图片种可以看出,近几年社保收入的增速已经赶不上支出的增速了,不出现养老保险亏空就怪了。那我们(尤其80年以后)该如何考虑养老问题呢?

记得我刚来北京的时候,我找了一份社区推广的工作,闲下来的时候跟小区的一个老爷子聊天,老爷子今年已经80岁了,以前在北京的一家钢厂上班,是个国企。问我一个月挣多少钱,我说5,6千块钱。

老爷子一听神气了起来,跟我说:“我这一个月的退休金都1万多块钱呢,你这工资够你花的吗?”我当时那是一个尴尬啊,我堂堂一个90后居然被一老头鄙视了(不过人有资本鄙视啊)

,我当时心里是一个不爽啊,心想:“谁让你赶上国家政策的好时候了呢”。不过我当然没有说出来,咱也得尊老不是,万一老爷子被气个好歹,那我就惨了。

说什么意思呢,我们国家现在的养老环境已经发生了改变,我们已经没有办法再延续父辈、爷爷辈那一代靠国家来养老了。等到我们真正老了的时候,国家给的那点养老钱也只能当成是最最基本的生活开销了(前提是你得累计交够15年社保)。点此关注 👉回归传统

那靠下一代?还是算了吧,以前是“养儿防老”,现在是“养老防儿啊”(开个玩笑)。下一代的压力也不会小了。所以年老时想要活的有尊严,活的有品质,还真得靠我们自己年轻时候的积累,早早规划,千万不要觉得“老”离我们还很遥远。

扫描下面二维码进入“匠心老手艺微商城”选购精选商品

图文来源:网络,版权归原作者

戳原文,更多精彩

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。