月入过万的中国年轻人,为何不敢随性花钱?

随着中国经济多年高速增长,居民收入也随之提高。智联招聘近期报告显示,全国37个主要城市平均薪酬达到7789元,北京平均薪酬已经过万,然而高企的房价还是使得一部分人“债台高筑”。

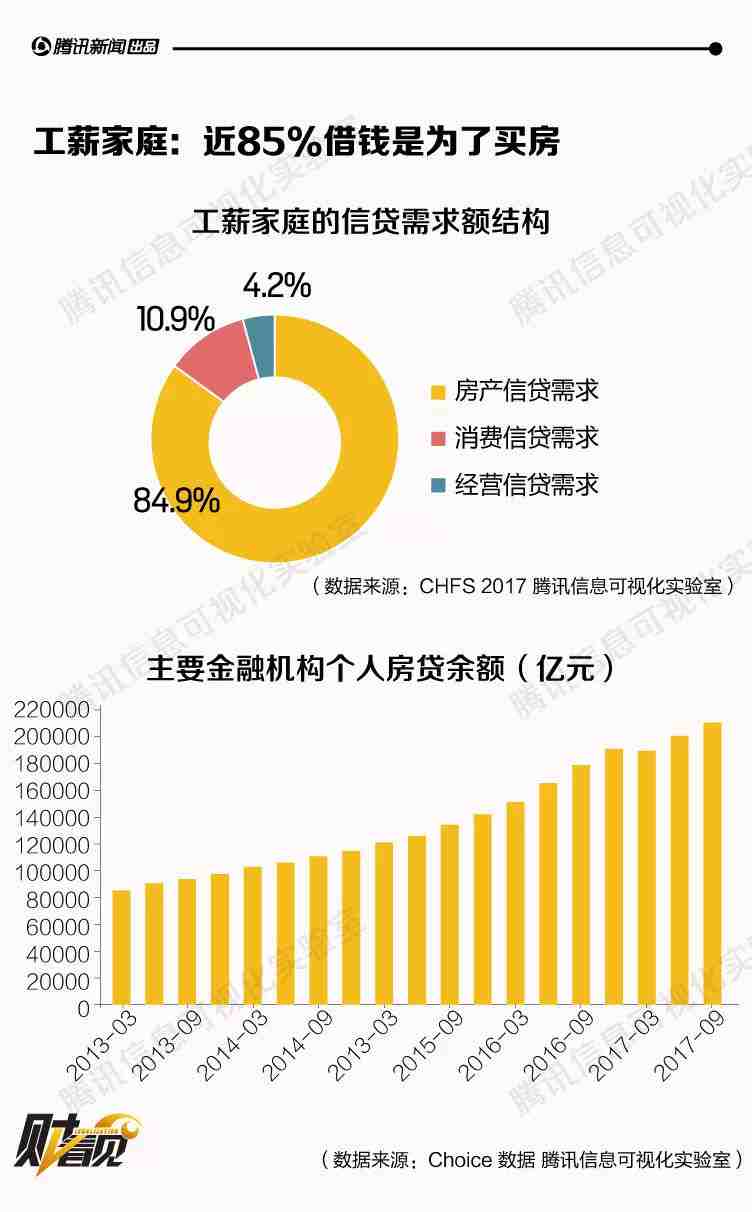

近年来,中国家庭信贷参与率和资产负债率持续稳定增长。调查显示,近85%的工薪家庭借钱是为了买房,虽然与美国相比,我国家庭资产负债率还很低远,但仍需警惕高债务收入比家庭的偿债风险。

居民杠杆率,指居民部门债务占GDP的比重,用来衡量居民负债情况。1996年中国居民杠杆率只有3%,2008年也仅为18%,但自2008年开始呈现迅速增长态势,短短六年间翻了一倍。

2017年二季度,居民杠杆率已经高达47.4%,较2008年激增近30个百分点,这也高于国际新兴市场平均水平。

美国居民部门债务率从20%提升到50%以上,用了接近40年时间,而中国只用了不到10年。

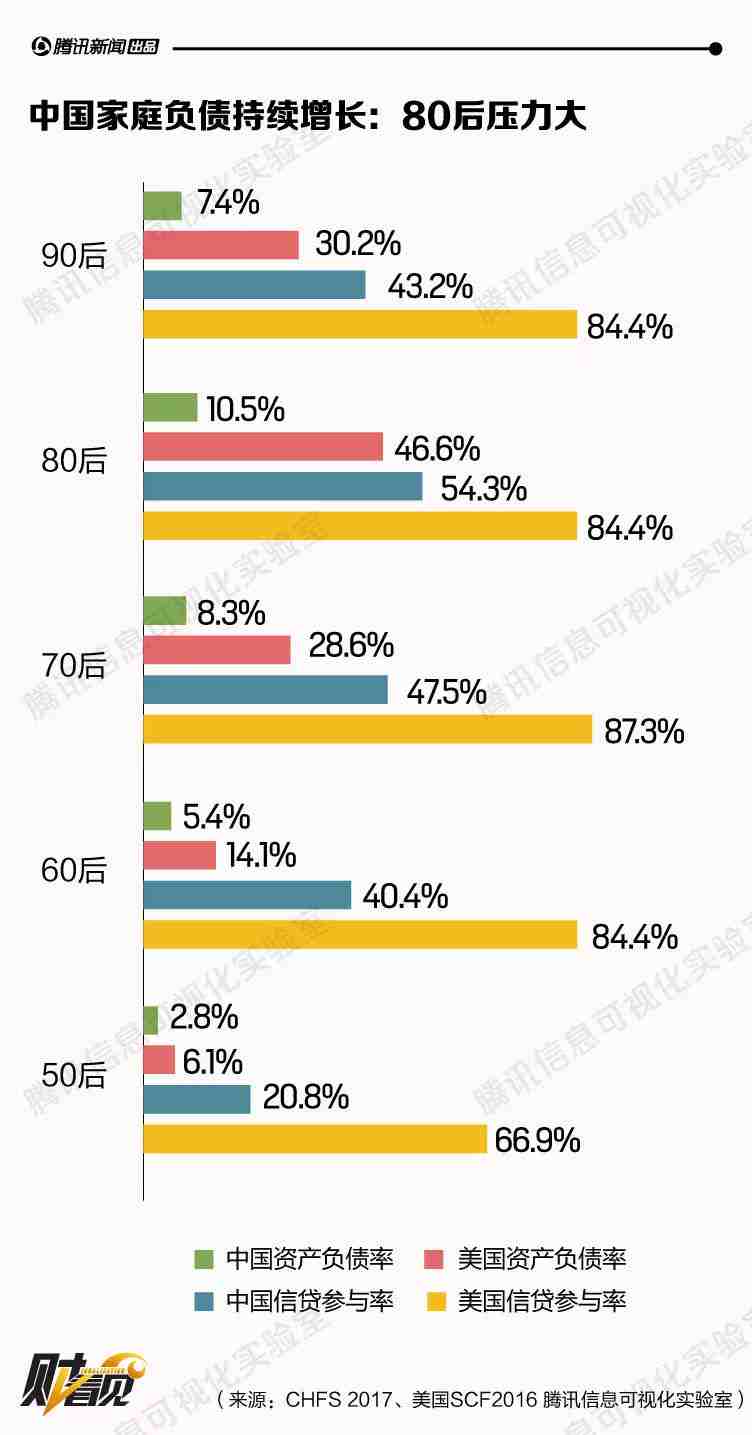

研究分析认为,美国家庭负债水平高于中国家庭,不过中国家庭信贷参与率和资产负债率持续稳定增长,而美国家庭信贷参与率先降后升,资产负债率呈下降趋势。

中国与美国类似,70、 80 及 90 后的信贷参与率和负债率远高于其他家庭,80后较为突出。年轻人群成为负债一族主要成员。

高企的房价,着实让年轻人买房时,不得不背负巨额债务。

数据显示,来自居民部门的新增贷款中,中长期贷款自2012年第三季度起一直高于短期贷款,且从2015年第三季度开始,二者差距有明显加大趋势,中长期贷款占比一度达到94.9%。近期居民部门中长期贷款的比重虽然有所回落,但也保持在70%以上。

说明这些来自居民部门的负债,往往不是几个月就能还清的(多数为房贷,房贷时间较长),大多都要长达数年甚至数十年。

数据显示,中国居民部门债务占居民可支配收入的比重,从2006年的18.5%暴涨至2017年8月的77.1%。

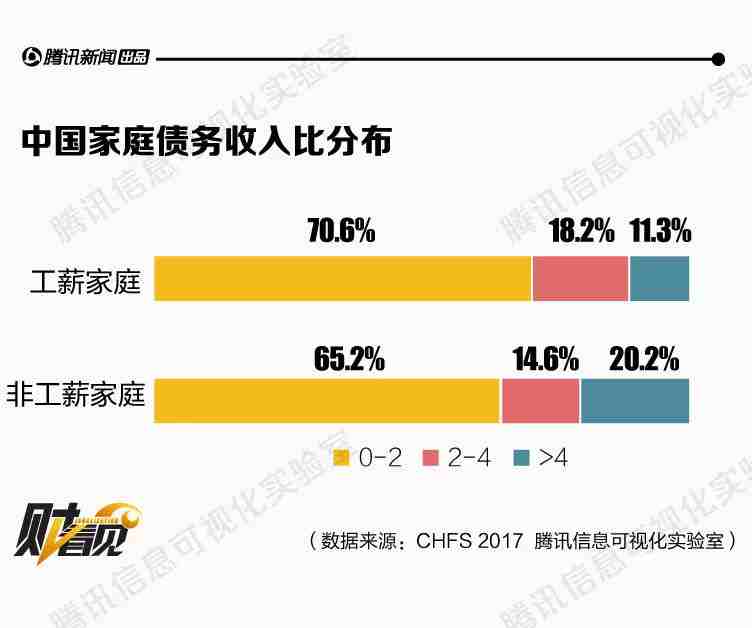

与其他国家相比,中国家庭的债务收入比(指家庭总债务与家庭年收入的比值)明显低于美国、韩国和日本,但远高于同为金砖国家的俄罗斯。

《中国工薪阶层信贷发展报告》分析认为,虽然我国家庭资产负债率远低于美国,但需警惕高债务收入比家庭的偿债风险。

相比收入稳定、债务偿还风险较低的工薪家庭而言,非工薪家庭中高债务收入比家庭的占比较高,且家庭收入水平较低、波动较大,因此要特别注意非工薪家庭的债务风险问题。

一旦这些家庭的资产负债表恶化,便有可能对银行部门和宏观经济部门产生负面影响。

“债务高企”是好事吗?

苏宁财富资讯分析认为,居民部门适度加杠杆,可以刺激内需并推动经济增长,同时还能缓冲宏观经济去杠杆的压力和风险,然而,过度加杠杆也会对经济增长起到反作用。

IMF在《全球金融稳定报告》中指出,如果一个国家的家庭债务占GDP的比重低于10%,债务增加可能会对经济增长起到积极作用,当家庭信贷超过GDP的30%,债务的增加就会开始损害一个国家的宏观经济增长。

(内容参考:苏宁财富资讯、中国工薪阶层信贷发展报告)

请上期的获奖者在后台给我们留言:地址+姓名+手机号,并告诉我们想要的礼物(大公仔、小公仔或Q币卡)我们将给您寄送礼物。

《财看见》精选策划

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。