一个海外对冲基金经理的八年征战

◎作者 | 黄勇

◎来源 | 港股那点事(hkstocks)已获授权

李开复先生在讲AI的主题,他说金融市场会被AI占据。我就在思考一个问题,回到2017年,一年前我们在制定我们今年投资策略的时候,想了一些什么问题?这些问题AI能不能想得到?

一年前我也在思考我们怎么做2017年的投资,当时我看到全球的流动性结构。欧洲和日本的负利率支撑了全球流动性,在此环境下,美国和中国的很多优质公司,都得到了非常好的发展。

那在这种情况之下,我们要投资于什么样的公司才能获得最好的回报?后面我得出结论就是我们要投资这个世界上最头部的公司。这些最头部的公司包括全球最顶尖的品牌公司,比如说茅台;全球最顶尖的平台型公司,比如说腾讯、亚马逊;全球最顶尖的瓶颈资产型公司,我们投了日本做机器人减速器的公司harmonic。

基于这些我们去年做出的判断,今年我们在海外市场取得非常好的回报。回到AI,如果说机器在这个大环境里挑选这些数据出来,并且以这些重要数据做为执行策略,我认为还是比较困难的。我认为投资是一个非常复杂的场景,它不是一个特定的场景,机器在特定场景里可以战胜人,但是在多维度的复杂场景里面未必可以。

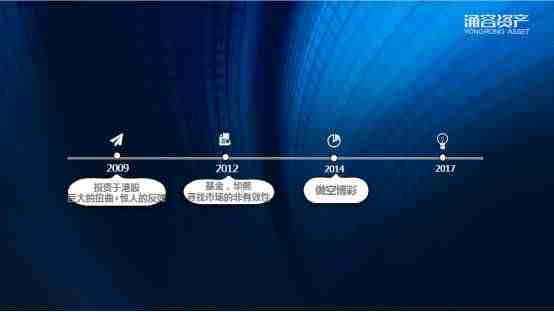

12009年:投资港股始于09年的愚人节和10万元人民币

我们回到PPT,我是从09年的时候开始投资港股的,09年4月1号,成立了公司然后招了第一个员工,从父母那里获取10万元人民币这个天使投资,其实他们也不知道今天的回报是多少。

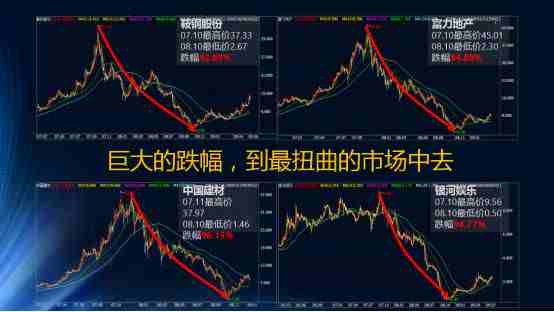

当时的市场环境为什么让我急迫的要去投资香港市场?就是因为我看到了一件事件,香港的股票作为离岸金融市场在金融危机里面受到的打击是最大的。很多公司,实际上也是中国非常优秀的公司,他们在这个过程当中跌了很多。

比如,鞍钢股份跌了93%,富力地产从45块钱跌到了2.3元,中国建材从38块钱跌到了1.46元,银河娱乐从9块钱跌到5毛钱。这些公司是因为什么原因跌了这么多呢?是因为这些公司真的都快死掉了吗?金融危机结束了之后这些公司会不会回来呢?

这些公司有一个比较大的特点,就是他们在正常的状态下都增加了杠杆,所以他们在金融危机的时候都比较脆弱。但是金融危机过去以后,我们可以从这个中间得到什么机会呢?我觉得很简单,就是报复性的反弹机会。

在这个过去的8年里有2年,恒指上涨1万点的行情,其中一次就是在2009年发生的,2009年指数从11000点反弹到22000点。在这过程中,我就看到了机会,自己成立了一个投资公司,带着身边的人从这个反弹中获益。

这样一个反弹也是非常惊人的,这些受金融危机影响暴跌的都是一些比较大市值的公司,所以后来鞍钢有6倍的回报,富力地产有7倍的回报,中国建材有12倍的回报,银河有7倍的回报。

我当时竭尽自己的全力忽悠身边所有的人加入到港股的市场中来,我打电话给我所有认识的人说,你们一定要参与到这波反弹当中去。这种努力让我们从一个10万块钱人民币开始的公司有拥有了在海外投资的基础。

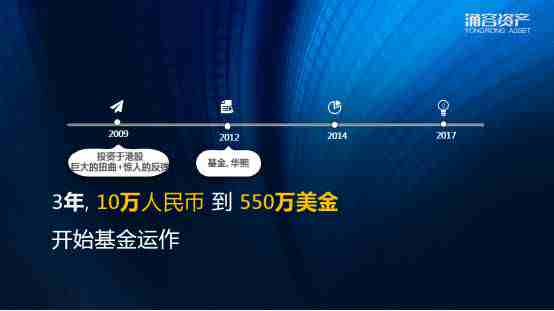

22012年:3年,10万元人民币到550万美金

从2009年到2012年的投资,我们在香港也有一些积累,但是也有一些失败的案例。这些失败让我意识到我们要用更加规范系统的方式去做投资 ,这些让我更加清晰的认识到我个人在思考问题的完整性和拆解逻辑的系统性上,是表现不足的。这时候我们就开始扩充我们的团队,把我们从投资的逻辑严谨性上补充的更加完整。

虽然我们这个时候的规模还非常小,我们从550万美金开始了基金的运作。2012成立的这一年,我们的运气比较好,第一年就有了44.64%(未扣除费用)的回报率,我们第二年就拿到了 “Hedge Asia New Fund of 2013” 奖项,第二年我们更是取得了102.83%(未扣除费用)的投资回报。

在香港的市场有一个很重要的特征,小股票的市场有效性不是特别强。我们在2012年的时候发现有这样一个案例,这个案例我给大家分享一下。

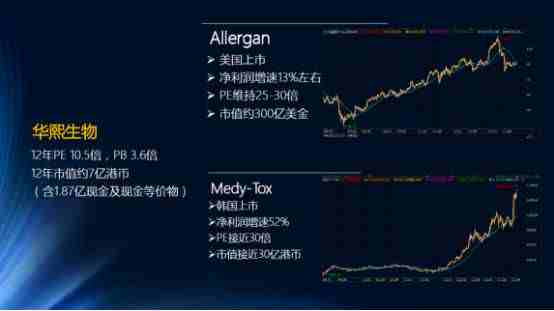

这家公司叫华熙生物科技,在香港市场经验比较多一点的投资者可能就知道,这只股票在2012年到2013年短短不到8个月的时间里,涨了10倍。开始涨就是从我们做为这个公司的比较大的投资人时,我们当时是华熙生物的第二大股东,是除大股东之外的最大的外部投资人,我们进去以后这个股票在很短的时间里涨了10倍。

我们当时是怎么找到这个公司的?我们在做全球的微整形行业研究时发现,材料进步让整形行业有了很大的发展,因为以前的整形你是要动刀子,这种体验会比较差,包括后期的恢复,体验也比较痛苦。但是材料的进步,转变到可以通过注射完成整个过程,时间很短,体验也比较好。

当时我们看到全球另外两只做相似业务的股票实际上已经涨了非常多,一个是Allergan,我们看到的时候已经是300亿美金,后来这个股票涨到1200亿美金;另一只Medy-Tox当时也是涨了10倍。

然后我们发现香港市场还有一家只有1亿美金的公司,这家公司当时PE只有10倍左右。我们研究了这家公司的业务结构之后发现,10倍的估值是按照工业领域的制药企业或者上游原材料企业这样的估值水平来给的。当时我就想有没有可能发生一种变化,这家公司的业务结构有没有从单纯制药变成向下游扩张的机会呢?

我在朋友的推荐下见到这个公司的创始人,我就跟他说我们是不是有可能做这样一个变化,他们说确实是在考虑,变成向终端的整形医院提供成型的玻尿酸针剂。

我就觉得这里面的机会特别大,我就想我们是否有机会进入这家公司,后来我们就接下了华熙生物科技这家公司当时第二大股东手上的股票。我记得非常的清楚,当时的股价是2.5元,他们的第二大股东说要2.8元才愿意卖给我们。我当时没有犹豫,2.8元全部接下这批股票。

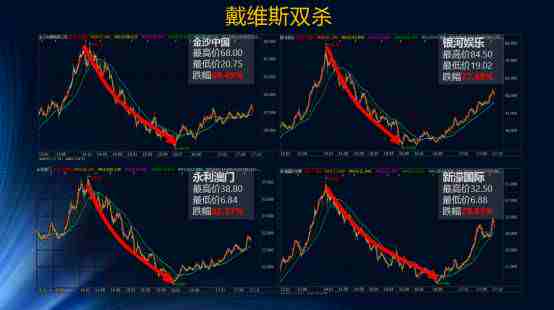

在二级市场我有一个判断,这家公司只要他的产品结构出现了这样的一个转变,他的利润率的提升,也会让市场对他有一个新的认知,参与的投资人也会越来越多,他的估值也会提升。这个就是市场里面说的“戴维斯双击”。

这个案例也说明,香港市场作为一个离岸市场,通常投资者对上市公司业务的认知有很大的偏差,这就是香港市场不是很有效的地方所在,我们也会利用市场非有效性去获得比较好的回报。直到今天香港市场仍然存在大量的这种机会,也感谢格隆汇的存在,让很多这样的机会得以挖掘出来。

我们的规模在这一年也就是2012年的时候,有了比较大的增长,所以后来我们做这种市值比较小的公司就做的比较少了。

32014年:独立判断,逆向思考——做空博彩!

2014年也有一个经典案例给大家分享一下。当时我们在寻找市场投资机会的时候研究员会给我们一些建议,其中有一个研究员就说了,我们是不是可以考虑做多博彩。

他推荐的逻辑是,博彩现在的估值非常的合理,30倍的PE,然后隐含有30%到35%的增长。当时我看了一下,博彩的增长势头确实是比较好,整体市值2000亿美金,每天的营收是10到12个亿,看起来似乎没有任何的问题。

但是我本就是一个逆向思考思维的人,我们是不是还有没搞清楚的东西呢?博彩本质上是什么样的场景呢?有这么多人去澳门赌钱,澳门的博彩业是有牌照的限制还是有供给的瓶颈?这些看起来似乎都是做多这个行业的理由,而且这个行业也在扩张。但是我想问,这个业务的场景本质到底是怎样的?为什么拉斯维加斯的赌台数和房间数是澳门这么多倍,但是他的市值为什么却比澳门小很多?

后来我们发现澳门博彩的业务结构跟美国不太一样,在澳门赌钱更多是像百家乐这样比较简单的品类,并且有一个很重要的因素是,在澳门博彩业务的发展过程中有一个叫叠码仔这样一个中介存在。叠码仔扩张业务的模式是,拉客户到赌场里赌钱,利用赌场给他的信贷期限开展客户,就是说你去赌钱可以先不用给钱,然后隔一段时间再把钱还上就行。

在经济周期向好的时候,去赌钱的大部分客户其实都是跟房地产相关的,也很容易输钱以后把资产变现还钱给赌场,叠码仔在这中间可以获得1.2%的返佣。这就吸引很多的人去成为叠码仔,甚至听说很多的夜总会的妈咪也去澳门做叠码仔了,这个事情就发展的非常快。

我就在思考,有没有可能这真的就是一个带有消费场景、强周期属性的一个行业。实际上它跟货币的投放,房地产的景气有非常大的相关度,一旦房地产涨价的速度、资产变现的速度变慢,会不会传递到澳门,我以前赌钱可以马上变现还账,现在可能就变成需要3个月、6个月才还账。

我们跟踪这个行业一到两个月的时间发现,中国有一些地方的房地产价格不涨了,资产变现的速度变慢,还澳门赌场的钱也跟着变慢了。我们当时是安排了4个同事一起来做这个研究,有研究宏观的、有跟踪房地产价格的,还有派人专门到澳门深度访谈各个业务场景里面的人。最后得到的结论是,现在对于澳门赌场的违约率已经上升到2%到3%,只要违约率持续在这个水平上,叠马仔的生态是会被破坏的,业务已经不足以覆盖他们的亏损。

那我们判断,30倍的PE你看到30%的增长,但是这30%的增长可能就会消失。这30%的增长消失了,那么它的市值要跌到多少呢?我们判断,在你每天的数据不增长的情况下,股价就要跌到70%左右。

后来我们看这些公司的股价,金沙跌了70%,银河跌了77%,永利跌了82%,新濠跌了78%。在这样的一个时间维度里面跌了这么多,对我们做对冲基金的人来说是非常宝贵的机会,我们可以通过做空期权来抓住这样一个投资机会。

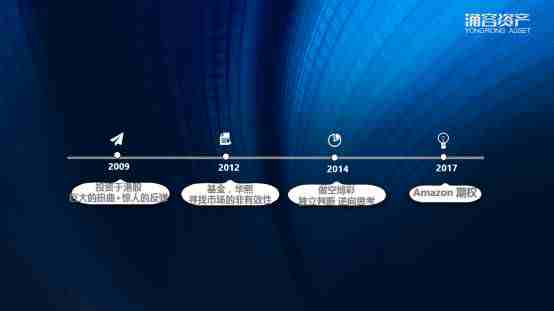

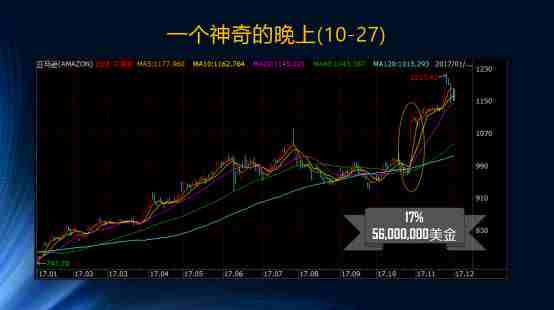

42017年:一个神奇的晚上,基金净值一夜之间上涨17%!

到了2017年也就是今年,我觉得我们现在可以算是在投资理念、团队各方面都表现的比较成熟了。

我今天也分享一个今年给我们净值贡献最大的一个案例,我们以期权做多美国亚马逊的投资。

其实亚马逊这家公司我们也追踪了很多年,包括我们很多的理念还有对价值的判断,也是伴随着贝佐斯写给股东的信成长起来的。所以我们对亚马逊这家公司长期的价值曲线是非常清晰的,亚马逊用他不断增长的现金流,然后再去投到他们自己熟悉的领域。从电商到云计算,从全球零售到IT服务,这么大的空间里面,亚马逊的竞争格局对他是非常有利的,我们认为这个公司的长期空间非常大。

今年7月底亚马逊股价达到1083的时候就开始调整,调整到930、940的时候,我们就思考说,这个公司有没有可能在未来三个月之内,涨到1100或者1200?涨到1100、1200对普通投资者来说可能并不意味着什么,但是对于我们来说,这可能是一个可以创造10倍回报的期权结构。像这么大市值的一家公司,如果说他的股价可以在3个月涨到15%-20%的话,这对我们来说是非常宝贵的一个投资机会。

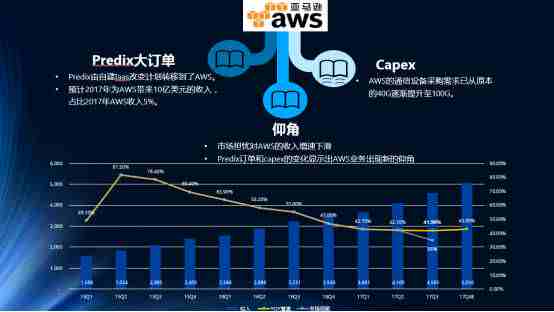

我们在研究这种可能性的时候,我认为最重要的一点是需要出现一个变化,这个变化是亚马逊AWS的业务。AWS业务在从81.5%的增速逐渐下降到预期只有30%多的时候,他需要重现出现一个向上的仰角。

我们跟踪亚马逊很久也花了很多时间研究,这时候我们捕捉到两个细节,第一个细节就是亚马逊AWS有增加订单业务的边际改善的可能性。通用电气的Predix由自建laas改变计划转移到了AWS上,预计可以给AWS带来10亿美元的收入,占AWS业务的5%。从这一点我们其实已经看到一些迹象,这个有可能会令亚马逊重新出现一个增速。

另外一个我们更加有信心的细节是,AWS有一个通讯采购设备供应商收入下降,推测是由于AWS的采购需求由原来40G逐渐提升到100G。

这两个细节凑在一起,我们就看到了在当时我们判断的这3个月的时间里,亚马逊的财报会出现一个AWS业务增速的仰角。后来这一天亚马逊发布财报,他的股价涨了13%,这个晚上很神奇,我们基金的净值一个晚上增长了17%,我们资产也增长了5000多万美金。

如果我们没有一个很好的对于时间和结构的判断,我们是无论如何不可能把一只股票的仓位做到超过100%。我们暴露的风险敞口实际上只有一个2%的期权,这个期权在这个晚上涨了7倍,所以这只期权给整个净值带来了百分之十几的回报贡献。所以我们在一个标的上面做深度的研究带来的价值,就有可能在某一个时间点上带来巨大的回报。

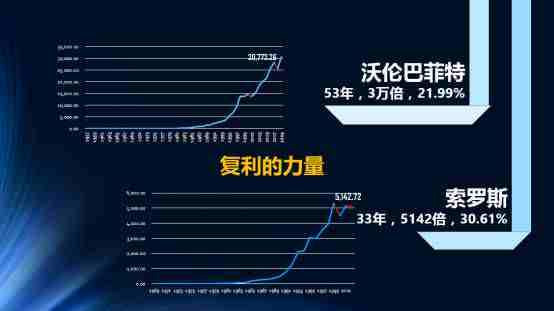

5我们的投资理念分享:专注于投资世界上最优秀的头部企业

我做投资这么多年,我认为我自己有两个榜样,一个是巴菲特,一个是索罗斯。

他们在很长一段时间里有一个非常合理的复合回报,巴菲特是53年,年复合回报是21.99%,累计3万倍的回报。索罗斯是33年,年复合回报是30.61%,累计取得5142倍的回报。

我们其实才刚刚完成一个中小跑,大概是5年的时间,最后我们觉得做到30年也许我们也能够创造一个比较好的回报。

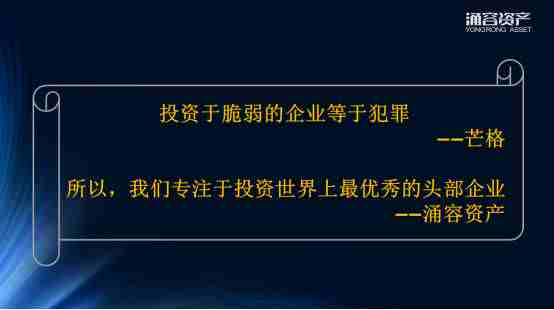

在这里有一些东西还是想跟大家分享一下,其实我们也是在投资这条路上踩过很多坑,受过很多挫折的,明白一些道理也是付出了巨大的代价。比如说我们曾经买过一些公司,去抄底一些公司,后来发现这些企业其实很弱。后来我读到这句话的时候,这句话对我来说价值非常大,芒格说,“投资于脆弱的企业等于犯罪”。

在过去一两年里面,我们也犯过的一些错误,所以后来我们价值观里面最重要的一句话是:“我们专注于投资世界上最优秀的头部企业”。换句话,也就是说我们不愿跟这些看似优秀但实际上跟这些最伟大的公司之间还有很大差距的公司为伍。

在我看来,投资系统一边是认知,一边是结构。

认知就是找到最有价值的投资标的的载体,对于商业世界深层次的规律进行探索,发现大格局的变化,以及和这些最优秀的头部公司和企业家在一起。做投资最重要的其实并不是说我们在创造价值,而是利用我们的认知,去和这些载体一起实现我们的价值和回报。

结构实际上是穿越周期的长期取胜的关键,是关于如何提高效率,如何降低风险敞口,提升投资回报,并且让我们的投资组合有足够强的生命力,有足够强的包容度。当这两点变得比较清晰的时候,复利的回报途径才会变得比较清晰!

6问答环节

提问1:黄总你好,感谢您的精彩的分享。我在想一个问题,就是您作为来源于国内的基金,那您现在做海外投资这一块会不会有一定的局限和困难,您是如何做到这么高的业绩?

黄勇:其实我觉得人的认知其实是一个独立的,是一个比较反脆弱路径的进化系统。我个人觉得我跟身边任何其他做投资做得优秀的人,都没有什么可比较的地方,因为每个人的成长、知识结构和他对这些理念的感悟,都是不太一样的。

其实我们在过去的8年里面,也是每次犯了错误就去反思,磕磕碰碰,对的东西坚持下来,错的东西pass掉的这样一个过程。比如说我们现在,为什么说我们坚持去投资世界上最优秀的这些超级的平台,超级的品牌,超级的瓶颈资源这样一个价值的理念,实际上是因为我们已经犯过很多的错误了。

比如说我们在二级市场去买故事,可能是会受伤的;我们在这个里面去听消息,也是有可能受伤的。我们在做空的过程中,我们发现了什么样的公司是脆弱的,比如说在同质化的行业里面,第二名、第三名的公司都是脆弱的;一个依赖于不断并购的公司,他的这种增长有可能是脆弱的;一个只有短期利润没有长期现金流支持的公司,他是脆弱的,这些公司我们是不投的。

而那些长期给你带来回报的公司,可能包括商业世界里面一些深层次的规律,我们在这个过程中也是不断的学习,我们的学习系统是由一个团队来完成的。所以我特别感谢在我身边围绕着我的这个团队,他们跟我一起去探索相对正确的价值观,我们在这个价值观里面不断的去验证认知的正确性和结构的严谨性。当我们得出确信度更高的想法的时候,我们敢于集中资金去做。我们可以很坦然的去拥抱波动,是因为我们有一个很好的投资人结构,我们现在的投资人里面没有人会对我们投资表现造成任何的干扰。

提问2:刚才我有很认真的听黄总您有讲到做空博彩和做多亚马逊的期权。您作为机构投资者,有非常系统化的跟踪、报表、尽调还有团队的决策,那作为个人投资者,我们可以从哪些角度或者哪些范围领域去选择牛熊证或者涡轮呢?

黄勇:这个问题提的非常好,其实我站在这里,我也在想我为什么去分享作为投资人的想法,我对于大家的建议或者说是意义是什么。

我觉得第一,我不建议大家去做特别高风险的产品。这种产品带给大家账户的波动是非常大的,做股票是一个维度的,就是我们把长期的价值判断清楚做好这个维度就够了。但是做期权有杠杆和损耗在里面,对绝大部分人来讲这个认知难度都会变得非常的大。

我的建议是大家用一种比较普世的常识的智慧去做投资,买一些特别好的公司长期持有,比如说A股的,像茅台啊、美的啊、恒瑞啊,海外的像腾讯啊、阿里巴巴啊,中国平安。这些公司他们创造价值的天花板远远没有到来的时候,去赚容易的钱,不要去赚太高难度的钱,赚太高难度的钱会受伤。对于我们这样有能力去赚一些高难度的钱的人来讲,我觉得我们赚的绝大部分的钱也是容易的钱,也不是很难赚的钱,去赚很难赚的钱就很容易掉到别人精心设计的陷阱里。

我觉得商业价值很多都是很简单的,你把行业竞争格局分析清楚,这件事情别人复制他的难度你想清楚,他的长期增长空间想清楚,公司现在是不是在创造强劲的现金流,业务有没有受到损害,你需要做的是把这些都想清楚。不要想着去赚那些特别难赚的钱,你就可以避免一些陷阱,如果说我们可以每一年都坚持做这么一件简单的事情,那么复利的回报也是非常惊人的。

提问3:感谢黄总,今天收获很多。黄总认识你快10年了,你刚才提到了巴菲特也好,索罗斯也好,你也提到认知的这个事情,看别人做并不难,难的是克服自己人性的弱点,克服追涨杀跌,克服很多的诱惑,身边这些诱惑实在是太多了,黄总您是否可以介绍一下您是如何做到知行合一,谢谢。

黄勇:我从2003年开始做外汇交易员,2006年做A股,2009年开始做港股到全球投资,我觉得我所有的进步都来自于一件事情,就是把知行合一做到最好。很多的理念,很多的话,在我早期学习投资的时候,这些理念我们都知道,巴菲特的书会告诉你怎么做,芒格的书也会告诉你怎么做。但是真的把这些东西坚持下来,我觉得是在实践中一次次的遇到挫折,受到伤害,然后不断的去反省学习深化的过程。你说这个怎么样才能做到更好的知行合一,我觉得要更加自律一点,更加努力一点。

其实我觉得我进步最大的阶段还是来自于我从2012年开始有了这个团队之后。我在给我们的团队、在给他们输出价值观的时候,我也在反省我输出的价值观是不是对的。所以团队之间的这种相互的价值观输入输出,互相成长学习的过程中,其实也让我的思路变得更加的清晰了。

投资是一个独立思考的过程,但是投资也需要共同的成长,所以这也是为什么格隆汇会说“众行者远”。

还有很多粉丝没养成点赞的好习惯,淘到一块金不容易,点个赞呗~

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。