美国税改 中国受到的冲击超乎想象

历史惊人的相似,就像上世纪80年代,美国总统里根主导的美国最大规模的减税,刺破了日本的经济泡沫,让日本“失去20年”,更把斗了半个世纪的苏联给玩解体了。36年后的中国,经济上取代了80年代日本的地位,政治上取代了80年代苏联的地位,可以预见的是,此次特朗普减税冲击最大的,必然就是我们。(来源:中产先生)

历史惊人的相似,就像上世纪80年代,美国总统里根主导的美国最大规模的减税,刺破了日本的经济泡沫,让日本“失去20年”,更把斗了半个世纪的苏联给玩解体了。

36年后的中国,经济上取代了80年代日本的地位,政治上取代了80年代苏联的地位,可以预见的是,此次特朗普减税冲击最大的,必然就是我们。

(来源:中产先生)

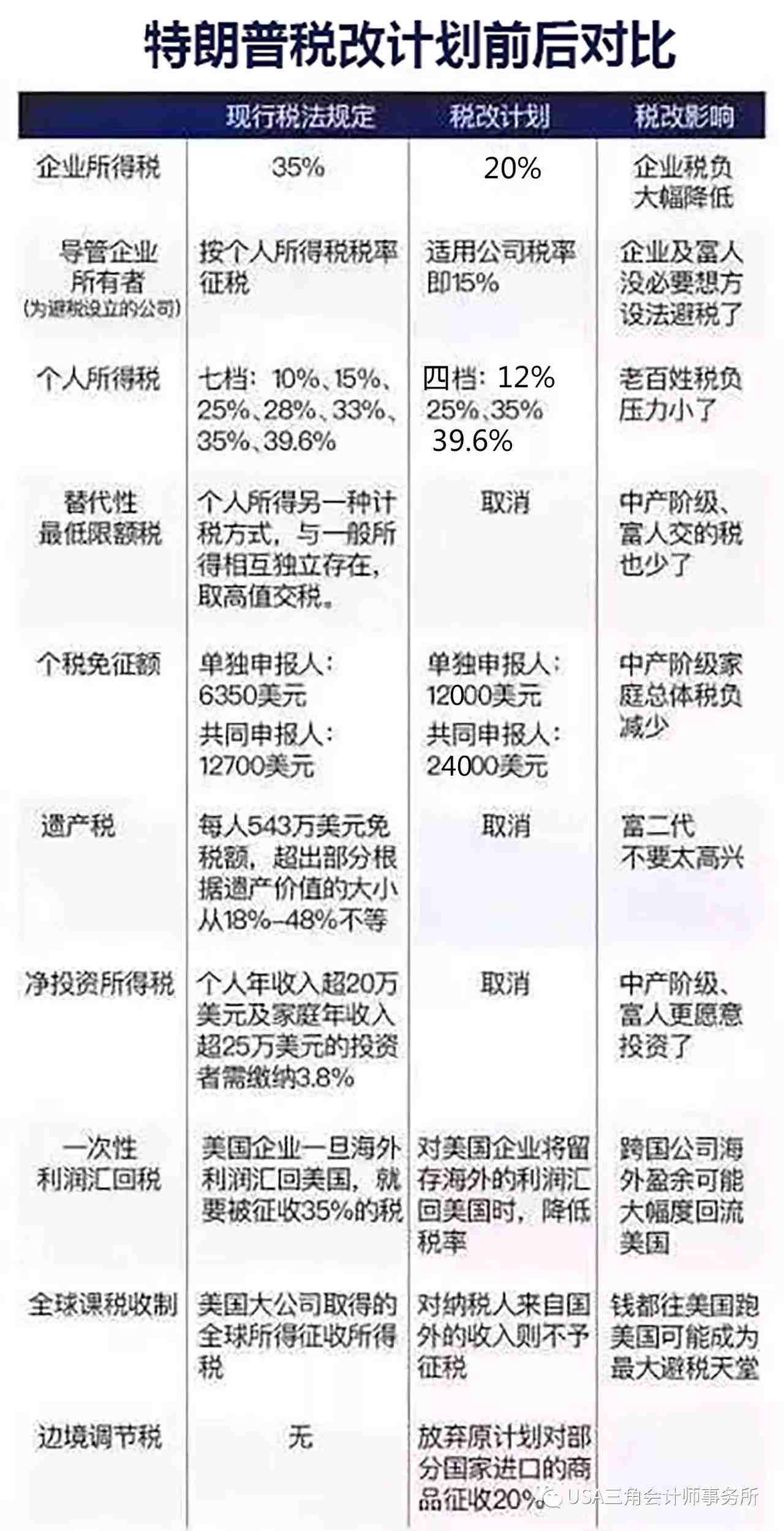

简述特朗普税改:

如果用一句话来解读特朗普的减税法案,一言以蔽之:

对内减税将为美国经济继续强劲复苏,注入新的动力,是一针扎扎实实的强心剂;对外就是美国不惜一切代价,在全球抢人,抢钱,抢产业。

当税改完成后,全球的人才、资本,产业,都开始向美国涌入,这将意味着未来,美国的工业科技,在多重利好之下,将有量变引发质变,取得爆发式的增长。

而与此同时,随着全球的人才、资本、产业的外流,也将刺破全球其他国家的资产泡沫,甚至引发大规模的动荡。

中国目前的现状:

无需讳言,中国目前面临的情况不是很好:

宏观方面:过度依赖投资的经济模式面临较大下行压力,金融杠杆高、资产泡沫大、政府和企业债务风险、货币超发汇率承压……

企业方面:产能过剩、债务杠杆过高、宏观税负过高、涨价去库存、环保关企业、人力成本逐年上升……

居民方面:居民加杠杆接盘高房价、提前透支未来几十年消费能力、人口老龄化、未来就业形式不佳……

特朗普税改对中国的巨大冲击

美国加息我们可以配合加息,顶多刺一下地产泡沫,但是美国减税我们却无法跟上,税务上一减一加之间,必然导致我们的产业、资本和人才的外流。而泡沫的刺破和产业的外流,必然会导致中国经济的大规模动荡

第一,刺激在华的美国资本回流

由于更低的税负环境,更透明的政商关系,以及对冲人民币贬值的影响,在中国的美国资本,将更有动力撤离中国,尤其是在特朗普税改法案里对海外利润回流的税收框架的改变,会更进一步刺激美国公司的撤离。

美国资本的撤离,一方面会降低就业和居民收入,但另一方面也给中国本土企业以新的发展机会。

外资的撤离,会给这些本土企业重新发展的机会。但没有了「鲶鱼效应」,行业如何实现迭代升级,又将是经济面临的新的问题。

第二,资本外流的压力

资本外流的压力,除了外资企业的利润回流和投资撤离之外,还表现为金融市场资本外流的压力。

随着减税计划的实施,美国经济将获得消费和投资增长的强劲支撑,其经济表现很可能会在全球范围内一奇绝尘。届时其资产价格的表现,也可能在经济基本面的支撑下,优于中国市场。

资本追求更高更确定的收益,自然会有动力流入美国。

第三,人民币重回贬值通道

今年初以来,人民币从6.9的水平一路高歌猛进,升值反弹至6.4的高点,又重新进入下降通道,贬值到最新的6.6.

在特朗普税改落地后,叠加美联储持续的加息和缩表,我认为人民币的贬值压力,远未释放。未来的一段时间,人民币将重回贬值通道,未来一年之内,有相当可能继续回到7附近。

强势美元,叠加资本外流的压力,对人民币来说,就构成了双重的贬值压力。

第四,中国的资产价格泡沫可能被动萎缩

众所周知,这里的资产价格泡沫,指的是房价。

在「冻楼」的行政干预与严格的资本管制下,资产价格的破裂,发生的可能性很小。但是随着美国经济三大组合拳的持续施压,中国资产价格泡沫,将持续承受被动萎缩的压力。

这三大组合拳即是:加息+缩表+减税。

逻辑简单而清晰:

美国未来持续的加息会继续拉大中国两国的利差,这在利率平价的底层规律下,会对人民币形成中期的贬值压力。

中国为了维持相对均衡的利差水平,不得不在某个时点(可能在本月或明年上半年)被动加息(尽管中国央行的自主性在增加,但还远远未到可以脱离美联储独立制定货币政策的地步),而(持续)加息往往是刺破资产价格泡沫最有力也是最根本的工具,效果相当于釜底抽薪。

缩表其实和加息的效果类似。简单来说,就是美联储收回市场上过多的美元,这会对美元形成支撑。强势美元会让人民币形成压力,中国央行要保持汇率稳定,必须同样「缩表」,收回市场过多的人民币。

只是在中国的缩表,更多地表现为商业银行系统的去杠杆,而商业银行去杠杆,最直接的影响,便是房地产的去杠杆。

而减税的逻辑,则是通过降低美国企业和居民的负担刺激投资和消费来刺激经济增长,进而引导全球资本流入美国,进而也会对人民币资产形成下行的压力。

留给中国的时间不多了,如何应对?

接受不能改变的事,改变能改变的事。可以想见,我们国家也不会被动和消极地等待着美国这轮大规模税改政策造成的严重冲击,许多政策也会跟随甚至主动推出:

一、进一步从严控制海外不属于国家鼓励产业的投资

各路枭雄和大佬无视国家战略,大规模内保外贷转移资金造成的2015-2016年股灾和汇率跳水,教训已经足够深圳。面对美国税改可能造成的资金回流美国压力,外汇管控更是只有从严,没有放松的余地。

二、跟进企业减税

适当放宽企业许多企业反映强烈的2008版劳动合同法政策。甚至大规模环保整治的力度,也可能放宽尺度和放慢进度。提高劳动者权益,保护青山绿水,出发点当然好,但多少出口企业已经迁移到东南亚甚至东非。如果一边美国在减税、放宽环保和劳工政策高标准,另一边我们维持当前税制和提高劳动、环保保护标准,内外两个政策走向的高度水位差下,可能导致部分实业加速回流美国,冲击我国的经济发展。

三、房产不能再放任炒了

本来已经迈入老龄化的关口,居民可加杠杆的空间已经越来越小,大规模技术进步又是可遇不可求,继续放任房价上涨只会透支人民币信用。再加上美国减税吸引资金回流,如果房价再上涨,势必会面临更大的资金外逃和汇率贬值的压力。

四、消费税、房产税乃至遗产税步伐将会提速

治大国若烹小鲜,国家机器的正常运作和整体经济社会形势的稳定是摆在第一位的,教育、医疗、社保、国防、国家跨地区之间的转移支付和行政事业经费等许多刚性开支不是说减就能减的。这头要对企业减税,那头就得开辟新的财政收入来源,否则一旦造成严重财政危机,经济和社会秩序都会受到影响。征收消费税、房产税乃至遗产税,不仅可以开辟持续性的财政收入来源,而且具有消除阶层固化、促进全社会重拾奋斗精神的正面作用。否则坐拥一二线城市中心城区几套房产就可以几代人悠哉舒坦,其他人哪怕奋斗到北大、清华博士或科技专家也买不起一套好的房子,这个社会就没有奋斗的动力。阶层固化的严重负面影响,晚明的崩溃就是最好的例证。

五、努力开辟出来大规模量级的经济增长点

国家会加速电动汽车、集成电路、5G、大飞机等大规模新兴产业的攻坚和突破,努力开辟出来大规模量级的经济增长点。尤其在京东方液晶面板不懈坚持终获突破的成功案例下,不会有轻易放弃的理由。也会加快国内汽车、电气、能源等许多领域大型国企的重组和整合步伐,结束长期各自为战、多而不强的混战书面,用国内庞大市场规模的优势,辅以股权激励和吸收社会资本入股,努力打造出具有全球竞争力的龙头企业。(高铁、电网发展的巨大成就,与汽车行业多年市场没有换来技术的对比,就是明显的例证。)

六、“一带一路”的抓手会继续得到重视

虽然中亚、中东、巴基斯坦等许多地区形势不稳定,但开拓东南亚、非洲等海外市场的形势值得期待。

七、社保医疗等保障可能会调整

由于财政收入增速的下降,可以预见的,国内许多地方的社保、教育、医疗等民生行业,不会再有过去财政投入不断增加、皆大欢喜的局面。2017年以来的医保控费、好的西药越来越难开,已经呈现端倪。以后像美国一样,社保、教育、医疗乃至社会治安只提供基本保障,好的公共产品要靠自己付费购买,可能也会成为国内越来越多人不得不接受的事实。

尾声:

我们会步日本后尘吗?现在说还为时过早。

可以明确的是,特朗普减税后的几年,我们要过苦日子了!但是,就像权威人士说的,危机只有发展到最困难的阶段,才有可能倒逼出有效的解决方案。

越是危机,也越是机遇。把握住这次全球变革的机会,也许我们还有机会!

来源:网络

版权声明:除原创类稿件,其他均由本小编整理,仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。版权归原作者所有!若未能找到作者和原始出处,望谅解!如原作者看到,请第一时间在公众号留言,我们会在后续的文章中声明;如觉侵权,我们会在第一时间删除。谢谢关爱!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。