中国平安的产品为什么性价比这么低?

如果大家有留意甚至购买过平安的保险理财产品,大概会知道,平安的万能险账户(聚财宝)一直都是写入合同1.75%保底,任凭费率改革如何变化,无论是从2.5%到3.5%,还是从3.5%回落到3.0%,反正跟平安没任何关系。

平安的许多健康险更是打着3.5%预定利率甚至是4%预定利率的旗号,但是价格上却是与市场上性价比较高的产品始终保持着40%的差价。

是平安的品牌溢价吗?还是因为平安店大欺客?还是因为平安的营销成品太高了?还是因为某种难以启齿的原因?让我们从下面的一篇老新闻来开启今天的话题:

什么是利差损

所谓利差损是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

利差损的定义讲的是“预定利率”,和万能险保底利率不是一回事,不要混淆。

预定利率,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,通俗地说就是保险公司提供给消费者的回报率,主要是参照银行存款利率和预期投资收益率来设置的。

预定利率的高低和保险产品的价格直接相关。在其它假设条件不变的前提下,如果一款产品的预定利率较高,消费者投保该产品时所缴纳的保费则越少,保险产品的竞争力越强。

利差损的产生

中国保监会自1998年成立以来,只发生过一次下调利率政策造成抢购潮。

我们把时间追溯到上一次下调预定利率的1999年6月。

1999年,保监会由于担心金融保险业的系统风险,把当时的产品预定利率从5%一下子降到了2.5%,意味着保险产品一夜之间性价比降了100%!

因此,当年也爆发了排队买保险的抢购潮!

请看预定利率调整表:

当年被抢购的产品究竟有多疯狂?

我找了一款1996年的产品,预定利率达到8.8%的《平安少儿360终身平安保险》,20多年前,许多当年就靠销售这份保单,创下了销售奇迹,甚至日销量10万保费以上的比比皆是。

下面给大家回顾以下产品形态:

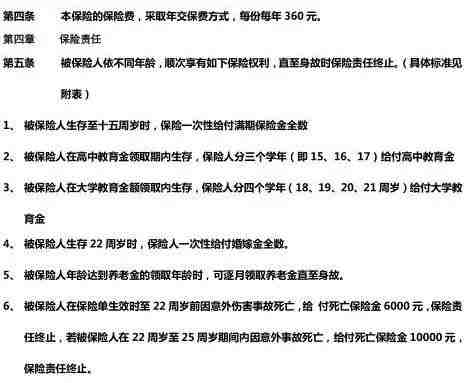

产品很简单:每份360元,0岁可以购买,交费到15岁结束。

不同年龄的少儿,购买的年期不同,因此,保额也不同。

以0岁小男孩为例,每年360元保费,交到15岁,一共5400元。

15岁领取满期金1600元,15、16、17、18、19、20、21领取高中、大学教育金,每年650元

22岁领取婚嫁金3000元,假若22-25岁期间意外身故,赔偿10000元,60岁以后,每个月领取750元作为退休金(注意,这是按月的),直到终身。

这个0岁小孩退休的时候大概是2056年,我们猜测当年的精算采取的数值假若小男孩平均寿命85岁,那么,领取的退休金有25年。

合计这个小男孩15年内,才交了5400元,却要在22岁的时候,拿回9150元。

并且保险公司还承诺在其退休后给予他22.5万元退休金。

请看条款:

我们根据这样的数据,用倒推法演算,如果不考虑预定费用率和预定死亡率的情况下,只考虑预定利率,这个净预定利率至少需要达到7.91%年复利才能够实现。

这就是当年的高预定利率产品,当年,保险公司错误判断利率形势,实际上,这个没办法判断的,当时做产品,只能按照当时的精算规则和精算模拟来做。并且当年连保监会都还没有,国内的寿险业稚嫩得很,算是花了大价钱买了教训了。

1996年还是接近11%的一年期银行定期利率,谁知道1999年会跌到2.5%?

精算师们要是有这个预测能力,他们早就赚大发了。

姑且不说当年中国稚嫩的保险业,即便保险业非常发达的日本,也同样因为上世纪八九十年代的经济滑坡造成了长期的量化宽松金融环境,低利率时代的降临也导致日本许多保险公司错判形势,背下了大量的利差损。

而中国保监会就是在1998年才在这样的大环境下成立的。

保险产品的刚性兑付

银行不断降息,保险产品的设计却只能不断跟进,但是总是后知后觉,更主要是,保险公司卖出去的保单,都是一辈子履行的,意味着,这个高利率,银行每年在变,而保险公司则是要一辈子履约的。

银行的利率很高,保险公司必须跟上利率去抢钱。

代价就是:银行玩一年高利率,但保单就要执行一辈子高利率了!

银行随时调整,保险公司则要一直赔钱。

除了少儿360,当时还上市了一大批高预定利率的产品,《少儿终身平安》《平安长寿》《递增养老》等等。

当年这些产品,都是在2010年之后开始给付。

这也就不难理解前文提到的800万利差损的由来了,每年都得为这些老保单计提几十亿的保险准备金,管理层脑袋都大。

这里还要插播几个小故事:

2007年底平安“抢购”富通集团损失238.74亿元,坏账157亿元。

2008年1月21日,中国平安拟申请增发不超过12亿股A股股票及发行不超过人民币412亿元分离交易的可转换公司债券。

2008年3月20日,中国平安公布2007年年度报告。报告披露中国平安高管超高年薪披露——人均年薪2208万元!

那这么多的亏损、利差损和大窟窿,要由谁来弥补?

保监会拨款给平安吗?显然不会。

任何一个商业机构都会未雨绸缪,即便生死边缘也会努力挣扎,所以平安只能依靠大量的高利润新增保单,逐渐去弥补曾经背下的债。

换句话讲,这些利差损的债务由谁来偿还?都是由1999年之后的所有购买平安保险的新单客户啊!是你们用低性价比的产品让平安免遭灭顶之灾。

总结

这就理解了平安这么大的公司,产品性能却是极差的。

补窟窿都来不及,又怎么可能跟风卖高固定收益的产品?!

当年产生的利差损必须由后面的客户来弥补,而之后成立的公司,则没有这些负担。

并且成立越晚的公司,还可以利用新型渠道有效降低成本,更是让产品更容易在市场上具备竞争力。

外行看热闹,内行看门道。选购保险的时候,慎防成为弥补利差损的牺牲品!

(来源/诚一保 ID:taishoubeifen)

(推荐人/秦川)

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。