两周拿下JPM Chase Quant Offer的他,为你还原华尔街腥风血雨的面试全过程!

今日摘要

DBC精英学员为你还原2017最真实和腥风血雨的Quant面试过程, 两个礼拜拿下JP Morgan Chase Quant Analyst Offer的他想问,Dream Offer真有想象中那么难拿吗?

推荐福利:最新Quant推荐书籍+30G 数据&金融&编程语言合集+1000+分钟SQL教学视频

有人说华尔街的Quant像娱乐圈的摇滚巨星

而我们中国留学生作为理工科中的翘楚

Quant领域算是进军金融圈的相对最Easy的一个方式

如果你能承受地住华尔街Quant最腥风血雨的面试

和得到接触到的“怪物”面试官的肯定

主页君想,华尔街的就职资格必定算你一份了!

不到两周时间拿下JP Morgan Chase Quant Analyst Offer的精英学员Jack

今天大方分享2017秋招季最新鲜&真实的面经

为的就是带更多同学乘上

薪资高达16万刀的Offer直通车

School:本科南开大学数学专业,Master NYU 金融工程专业

Confirm:JP Morgan Chase

Position:Model Review Quantitative Analyst

Service:Quant 特训课程

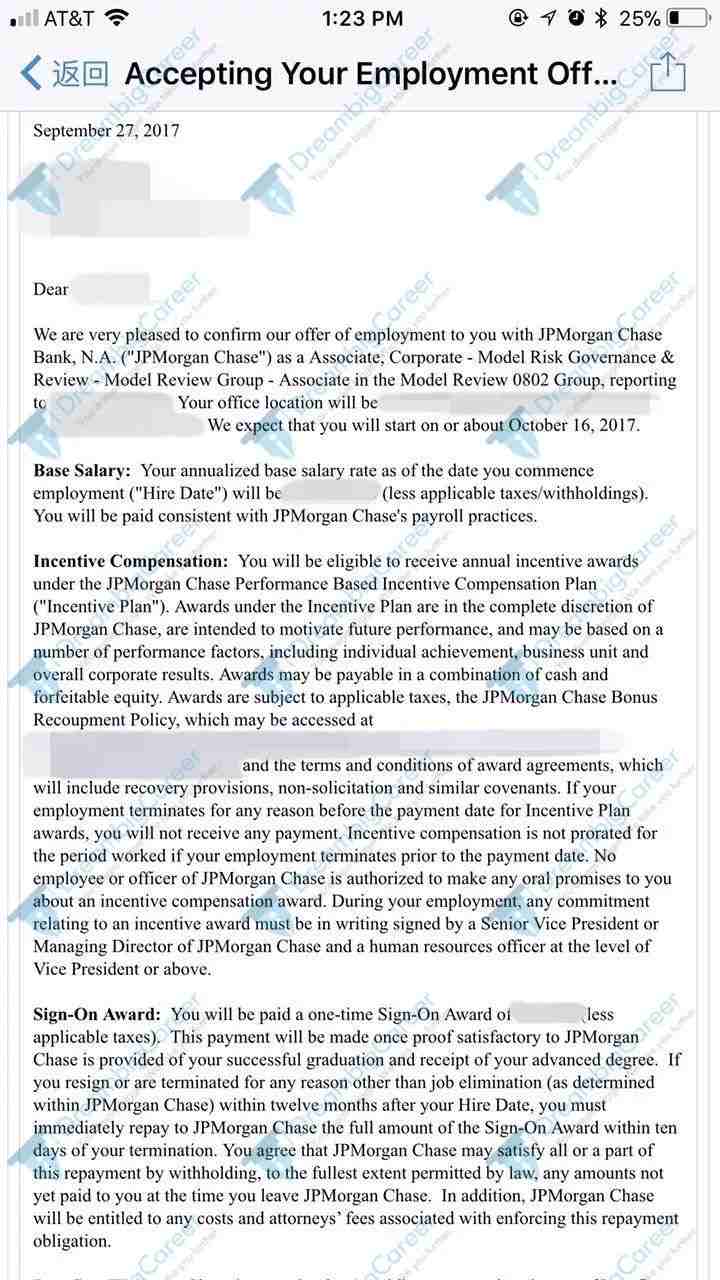

JP Morgan Chase Offer长这样↑↑↑

拿到Offer的大神Jack本科是在南开大学数学专业的学霸,本打算在数学领域继续深造,但结合家里的建议,更希望学习一些能跟数学结合,应用性较强的学科。

真正让Jack下定决心念金融工程,求职Quant方向的契机是他偶然读到一本《My life as a quant》,加上本身对金融很感兴趣,便将目标坚定在了Master深造金融工程学方向。

Master读金融工程从投资的角度讲,收益高,平均起薪10万+,很好找工作。申请Quant 方面的Master比较重要的几个方面包括:

- 本科学历

- GPA

- GRE

在科普之前,主页君先给你个无比充分的理由坚定你看完本文,好奇Jack拿到的JP Morgan Quant Analyst的平均薪资吗?实不相瞒,主页君看到这个数的时候,不禁长吸一口气,Jack这俨然走进人生赢家的行列了呀!

言归正传,Jack之前的实习是在一家Hedge Fund,而这次在JP Morgan Chase拿到的Offer属于Risk Quant。Quant Analyst主要分两种,一种是在基金里,一种在银行。

不同金融机构的量化分析的工作内容、岗位职责不同,但是都要求掌握的技能主要是数学、编程以及一定的金融知识。

例如:

主要的工作内容是:利用Python,SASS,Regression求Statistic Number,或者某个Parameter对Regression的影响。(友情提示:文末有必备技能福利包,欢迎领取)

哪怕像NYU这种Target School,也不能单纯依仗校招的机会。虽然各大公司都会办Recruitment Talk,但是招的人往往比较少。

今年Jack同校还有另外两个进JPM Chase的同学,都是Director通过自己的人脉找的推荐。Jack的一个朋友拿到JPM Chase的面试,但是因为已经手握另一个offer了,就Refer了Jack去面试。(敲黑板:Networking的重要性!)而Jack当时也已经拿到另一家Offer,所以希望在ddl前尽快进行JPM的面试。

JPM Chase也可谓是惜才如金,周五HR电面之后,原定下周或下下周的面试被提前到了第二天。原定的Phone Interview也面成了Meet in person,于是就提前进入了激动人心的On-site环节。扶稳了!老司机的Offer直通车要出发了!

第一轮:Phone Interview

第一轮的面试官S是一个中国人,感觉比较Nice,全程没有问简历上的任何东西和Tech的问题,一直在给讲这个Team的构造,人员分布,和未来会遇到的工作问题。然后扯了一些闲话,给了一些人生建议。还怂恿Jack别去别的公司啦,就来我们公司吧,一个好的环境很重要

第二轮:On-site Interview

第二轮的面试官X是一个博士,噩梦开始了!来听听Jack的回忆录吧,这是最新鲜和详细的面经,建议收藏!(友情提示:非专业人员请跟主页君一起假装看的懂的样子,职业选手请开始大脑高速运转)

面试官先是问了我一些Greeks 和BS Model的假设,然后我们开始纠结于ARIMA Model,然后问我,Variance 不是Constant的时候该怎么办?我说可以用GARCH, ARCH和EWMA, 然后他就问我,那为什么可以这个样子呢?我说因为不恒定就证明了Return的平方之间有Autocorrelation,然后她说好,那你告诉我,加入Variance 是恒定的,但是有Autocorrelation怎么办, 然后说我用这个Model漏掉了一个很重要的假设,我就说你是在考虑更高阶的Moments么? Skewness和Kurtosis之类的,他说不是。后来在这个问题上他说没事没事,不知道无所谓,我们来进行下个部分。于是开始问我,你对Risk-neutral Measure了解多少,我说我知道Girsanov Theorem 和Under risk neutral measure下discount的 Derivatives是一个Martingale,所以Pricing变得很容易。他接着问:为什么要有Risk-neutral Measure呢? 在Real World下的Pricing难道会不一样么?我说是一样的,但是Risk-neutral下的计算会更容易。 他说,我要的不是这个,我知道你知道,我给你一分钟思考的时间。我没想出来。他说好吧,我要的是No arbitrage。我说,你说的对! 他说,那好,我给你一个机会弥补一下,你在Real World下把Call Option的价格或者Delta给我推出来。 我说好,你要的是Self Financing,用最简单的一步的二叉树可以么? 他说没问题,我就想看看你是怎么推导的,然后用了二叉树在纸上画画写写,给她推出来了Delta。然后他说,你看,在Real World下也是可以算的,只要你假设了No Arbitrage,在不同场景下都无法套利,所以就能推出来Delta以及Price。 我说,嗯你说的很对。下一步开始纠结于Markov链,问我你有20块钱,Gamble Game,p的概率会赢一块钱,1-p的概率会输一块钱。输光算结束游戏,问你输的概率是多少? 我说这是一个Typical的Gamble ruin problem,我可以用两种方法解决。一个是Martingale with stopping rule is still a martingale,另一个是用Marlkov Chain,Transaction Matrix去做。他说,我管你用什么做,我就要结果然后我先用第一种,发现失败了,然后用第二种,发现Transaction Matrix是无穷的,尴尬,太久没用这些东西了。然后我突然想,假设p=1/2,你给定一个Upper Bond,然后变成0的概率是当Upper Bond趋近于无穷,是趋近于1的。我就说概率是一。他说不对,需要分情况考虑,我一想对,那就是p<1/2的时候是1,然后p>1/2的时候继续思考,于是用了Transaction matrix,试图找出p1,p0,p2……之间的关系,但是发现这个是无穷的啊! 然后提示出现了! 他说,其实你看着是无穷的关系,但是p2和p1还存在另外一种关系,你要是能找到,就可以了,告诉我是什么? 我看了看,告诉他 p2=p1^2,他说,嗯,还不错。(感觉就是最后一个答案决定了他认为我还不错)然后问我你有什么问题问我么?我说,必须有,我看你在高盛做的Large Portfolio算VaR, 不需要算Large Covariance Matrix是怎么做到的? 他说,我们就是用了Historical Data,去Decide这个Simulation。我说哦,就是用Historical Simulation的方法啊,原来这么简单,感谢解答了我的疑惑。我很喜欢和你聊天,他说,你真的喜欢么?(看他的表情,感觉就是,你都被虐了还那么喜欢? 难道你喜欢被虐嘛)

讲真,主页君看完二面的面试描述,有种难以名状的感受,或许高手对招,相爱相杀,就是这么可爱吧!!!

第三轮:On-site Interview

第三轮面试官R,是ED的头头。一开始见面就很亲切,然后就进入正题了,先是考察了一下Ito’s lemma,很容易就搞定了。

然后就开始问EX Currency Hedge的问题。说一个在美国Hedge, Delta是什么。写出来了以后,他接着问我,那如果英国那边的人Hedge,Delta是什么,你能不能通过类似于BS Model的方式给我写出来。

然后下一个问题,问丢一个骰子,到6你就得一块钱,到1你就停止,到其他的你就继续,问这个游戏的Fair Value是多少。数学系出身的Jack感叹这个太简单了吧,结果面试官说,不一定,上一次来了一个学量子力学的博士,我给他出了同一道题,他不会解这个数列。Jack淡定地说,嗯,你需要我这种能解决问题的人,下一个问题可不可以难一点。

面试官表示,不在乎问题的难度,而是在于你是如何思考问题的。然后他想了好久,可能出了一个他觉得比较难的题目。问加入一个Monte Carlo模拟,是一个Normal Distribution,模拟出一个Path,然后在Upper Bond上加了一个Barrier,问我你从本能的感觉,他会是一个什么样子的分布。还有几个问题感觉没有什么难度,然后他把草稿纸收走了,假装说是想要留下我们讨论的痕迹。

最后Jack问了一下整个Team的氛围,相互之间的合作是怎么样的。他开了一个玩笑说,We hate each other,然后说No No No, I am kidding, 每个人都很好。

就这样,惊险刺激的On-site面试就告一段落了。

第四轮:Phone Interview

几天后Jack顺利拿到MD的Phone Interview,简单问了一下用Python做过的东西,讲了一下Monte Carlo和Finite Difference Method的优缺点和不同的Finite Difference Method,为什么要加入JP,是否知道你以后要做什么方向,是否感兴趣。

整个最后的电面只有15分钟就结束了。

接着下午2点钟HR打电话说,大家的反馈都很好,决定Lead to the offer,讲了一些 Number和福利,确认了一下Team,然后就说过几天发正式的Offer Letter。等到周五才发Offer,整个面试的过程就圆满结束了!

从初面到拿到offer,Jack只用了不到两周时间,可以说是Offer飞车了!

拥有跟Jack一样强大的Technical能力,就能顺利拿到Offer了吗?

你还需要Jack同款认真负责的导师手把手帮你改Resume和Cover Letter。对于Jack这种本身能力很强的同学,拿到面试机会就等同于拿到Offer了,所以要做的就是拥有一份亮眼专业的Resume和Cover Letter,帮助你拿到面试。

同时这也是Jack最初来到DBC的初衷,Jack是在七月的时候Quant特训课程,明确的想要走Quant方向,报名之前总是拿不到面试机会很着急。在求职期间在这期间学员非常努力,经常熬夜看书,拿到了面试,会积极找导师进行Mock,最后经过努力最后拿到JP Morgan的Offer。

Jack坦言:DBC的导师不但在简历的修改上带来了极大的帮助,同时也让Jack加深了对行业的了解,对自身能力的定位,从而更加自信。

对于致力于Quant的同学们来说,Jack是最好的榜样。虽然我们常常强调Networking,面试技巧,各种各样的花式套路有多重要。但总归以实力为本,才是最好的捷径。着以出色的交流技巧和一张漂亮的CV,让自己成为不容错过的人才,拿下顶尖投行或基金的Offer自然不在话下。

看完上文,你想不想立刻化身Jack,去JP Morgan Chase感受大神与大神之间精神上的碰撞,拿下高达16万刀的Offer 化身真正的人生赢家?如果你想,那你一定值得这趟Offer直通车:

长按下方二维码添加DBC万能小编Alma为好友

微信ID:Dreambigcareer44

向微信小编私信关键词【Quant特训】即有

专业求职顾问免费一对一解答

4本Quant & 金融分析师求职必读的书籍,DBC导师力荐!

01,Quant Job Interview Questions And Answers

02,A Practical Guide to Quantitative Finance Interviews(以上两本为传说中的Quant红皮书和绿皮书)

03,Fifty Challenging Problems In Probability 50

04,Vault-Guide to Advanced Quant Interviews

30G 数据&金融&编程语言合集,3000+分钟编程语言&数据分析高清视频教程

01,8G Statistical Package(包含SAS、SPSS、Python、R...)

02,12G 编程语言视频教程(包含Java, Python, SQL...)

03,Factset 全套教学视频

04,Bloomberg 全套教学视频

05,VBA&Financial Modeling 全套教学视频

06,数据管理统计绘图软件matlab英文版教学视频

07,Thomson Reuters Eikon终端教程

40+套合计1000+分钟SQL教学视频

福利领取方式

置顶关注DreambigCareer公众号

后台回复【高薪】

即可查看免费入群&福利方式

本文由DreambigCareer采访组:东鸟 独家采访

欢迎分享转载,若需授权请在后台回复【转载】

合作请联系:[email protected]

版权声明:「DreambigCareer」除发布原创求职干货文章及独家讲座福利等以外,亦致力于优秀求职干货文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者原谅,并联系邮箱[email protected]或微信:dreambigcareerPR1(Yuki)进行处理。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。