你今生最多能上升到哪个阶层?

回答问题前,先铺垫一下。

自打上次写了一篇《告诉你一个信了就能赚钱的小机会》,最开始普及了一下利息是什么。最后面打了一个小“广告”:把在美国银行里的闲钱,借给我,我还你5%或6%的年化利息。

发出去之后,就有一帮人,拿出国内理财公司的广告,什么预期年化10%,12%的,来嘲笑我:“你当我们都是傻子么?”

今天我先从两个角度来anti-嘲笑一下

第一个,从简单的说起。

“预期年化”。法律规定理财是不能说保本保息的,我可以预期年化20%,50%,历史业绩100%一年翻番。但如果今年赔的分文不剩,你一点脾气也没有。

不懂我说的什么可以拿微信或者支付宝买几个理财试试,总有赔的时候。

当然,你就放个几万可能都赔了你也不在乎。我要说的是,不要光比回报,也要考虑风险。

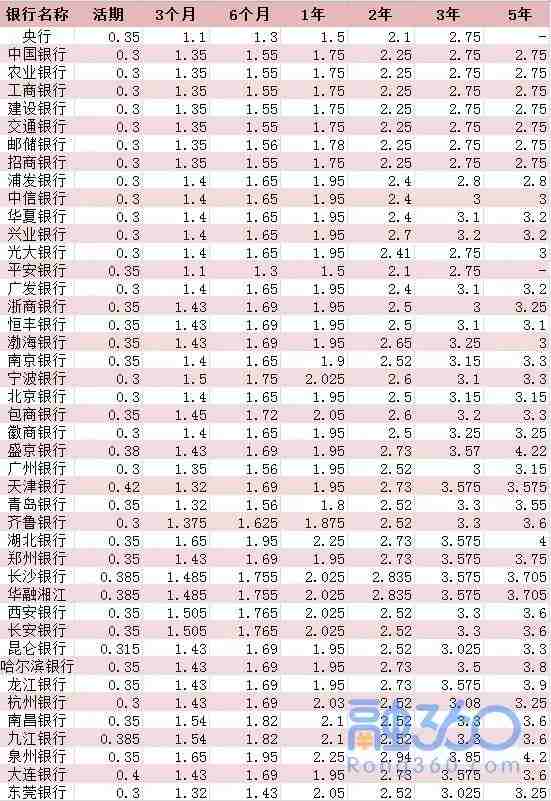

“除了倒闭就没什么风险”的银行们,放眼全中国,年化利率最高的不到5%,定期存款5年。

图片来源:https://www.rong360.com/gl/2017/02/15/130296.html

(当然,如果你有很多钱,可以和银行谈,给你7%的利息也有可能。这个世界对富人是很好说话的。)

而我这个是具有法律效益的民间借贷,借给我钱的,我已经打借条了,风险就是我负罪逃跑了。

第二个。你真的理解什么叫“通货膨胀”吗?

中国近年的通货膨胀率至少在13%以上,也就是说,6年物价翻翻(1.13*6=2.08)。如果你感觉过去五年之内物价就翻翻了,通货膨胀率就在15%。

这个有什么用?你把100块钱放抽屉了,明年这钱就相当于85块了。这你懂。

那假如理财公司的“预期年化”都实现了,10%连本带息的还给你了呢?减去通货膨胀后,你还是亏了5%。

为什么还是亏,这是你的投资方式决定的。你是“财务投资人”,简单来说,就是除了出钱以外,什么也不用管。

市场上99%的人和你没什么区别,这也决定了你的回报率比市场上那些比你还傻的人高不到哪去,甚至是负回报。

另外一种是“战略投资人”,是非常辛苦的,今天先不聊。

什么叫做净收益?

举个例子。你借我100个鸡蛋,我明年还你105个。这5个鸡蛋是能吃进嘴里的实物。这个才叫做,收益率5%。

还给你一堆纸票?可能明年还买不回100个鸡蛋呢。

所以说,我的意思是,在国内与其把钱放到年化不到13%,15%的理财里,不如今天就给他换成鸡蛋,有机散养的那种,吃进肚子里还能涨点肌肉呢。

为什么你在美国找不到10%的理财产品呢?是美国银行智商压制平民么,是的,他们最多给你1%的利息,却能根据你的信用分数收你24%的利息。是国人太疯狂了吗?也不是的,因为水涨船高。

美国的通货膨胀率是多少呢?1.5-2.7%。也就是说,如果我给你5%或者6%的利息,你有2.3%-3.8%的净收益。

为什么呢?只是因为美金更保值吧,更贴近黄金(实物)。

这点满足不了你的贪婪,数字不够高,不过瘾,是吧?

但这就是世界的真相,比起你傻了吧唧吹捧国内10+%的理财残酷多了,同时,我也尽力了。你不用付出任何其他的精力,只管做一个安静的“财务投资人”。

如果看不透这些的话,钱还真不适合放你们手里。

前面都是又臭又长的铺垫。

引入了通货膨胀率,这东西在某种程度上决定了你的阶层。

目前国内无风险投资基本回报率在5%。

假如你是一个高级白领,每年除去你的吃喝,能存下30万元,放在5%的理财里,每年减去15%的通货膨胀。相当于漏掉10%。而这百分之十,决定了你资产永远定格在300万(今天300万的阶层)。

为什么,当你累计到达300万的时候,每年漏掉30万,相当于你存入的钱。可能这就是工薪阶级的天花板。

“

1978年全国总存款220亿人民币。2015年居民总存款60万亿人民币。37年翻了3000倍。年化24%”

把这个当成结论先,后面有参考来源。

我们先大概定义一下阶层吧,A代表Assets 资产。

A5,总资产¥10000元。

A5.3,总资产30000元

A6,10万元

A6.5,五十万元

A7,一百万

A7.8,八百万

A8,一千万

A9,一亿

A10,十亿

A11,百亿富豪

这24%意味着什么?意味着全中国人的财富平均在以24%的速度增长。过去几十年里,你只有维持在24%左右的每年的财富增长,你才没有“掉段”(从更高阶级上掉下来)。

如果想晋级呢?假如你的财富每年以超过社会平均9%的速度增长,也就是33%,从A7到A8翻十倍,需要27年。(1.09*27=10.2)

13年,可以让你的资产翻3倍。也可以算是小的“晋级了”。资产相差3倍以上,对一个事物的理解,会产生本质区别。

如果你的财富增速在34%,比社会平均快10%,翻十倍,需要24年。 (1.1*24=9.85)

而34%的财富增长速度。按照常规玩法,比登天还难。

这下会给自己算算晋级需要多久了吧?

那那么多暴发户合理吗?以后再说。

参考资料:

《留学幸存指南》,或许是一个俗不可耐的“留学生成功学”公众号。那上车不?

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。