搞事情!奥巴马退休一年赚了差不多五亿人民币

自从川普上台后,每天都在舆论的风口浪尖上,而曾迷倒无数少男少女而后青丝变白发的前总统奥巴马慢慢淡出媒体视线,难道真的变成了一个迟暮之年的老钓翁呢?想啥呢,退休奥巴马一年赚了差不多五亿人民币,你敢信?

奥巴马退休疯狂赚钱,一年捞金近5亿

奥巴马淡出政治圈之后,玩的那叫一个爽,离开白宫第一天就去加州棕榈泉打起了高尔夫。紧接着,又受英国富商、维珍老板Richard Branson(理查德·布兰森)邀请,带着老婆孩子到布兰森的私人岛屿内克岛上度假,浪了一圈还不够,他又带着老婆米歇尔去法国波利尼西亚岛坐邮轮.....这日子过的川普看了都羡慕嫉妒恨~

那么退休后的奥巴马靠什么生活呢,靠养老金,401K?别傻了!人家随随便便就能赚个天文数字!

刚一退休,奥巴马就拉着老婆跟全球知名出版集团企鹅兰登书屋签订了一份超过6000万美元(约4亿人民币)预付款的天价图书出版合同,创造了美国总统回忆录的最高竞价记录。

此外,他又跑到华尔街找了一好差事,做演讲。上个月,奥巴马给财富管理公司纽约北方信托公司(Northern Trust Corp)的客户做演讲,收取了40万美元的费用。上周,他又在全球最大私募基金之一凯雷集团(Carlyle Group)的会议上演讲,应该也是40万美元。而下周,他还将在投行 Cantor Fitzgerald 举行的医疗健康会议上发表主题演讲,知情人士透露此次演讲费用同样为40万美元。

这三场演讲总共将给奥巴马带来高达120万美元(约合791万元人民币)的收入,可是不小的一笔钱。要知道,奥巴马担任美国总统时的年薪也不过 40 万美元左右,三场演讲就抵得上干了三年总统的收入了。

美国领导人卸任发财是传统

这种赚钱模式并非奥巴马独创,可能大家也略有耳闻,美国总统赚钱无外乎两种,出书和演讲。

小布什卸任赚翻

当年小布什卸任后,每次的演讲价位为10万到17.5万美元。离开白宫两年内做了140场演讲,收入达到1500万美元。此外,小布什2010年出道书《抉择时刻》版权费就达到1000万美金,这两项收入加一起,就有1亿6千多万人民币,多才多艺的小布什还办过画展,简直是全面发展的前总统啊!捞金能力虽然不及奥巴马但是也很强。

克林顿夫妇齐上阵捞金

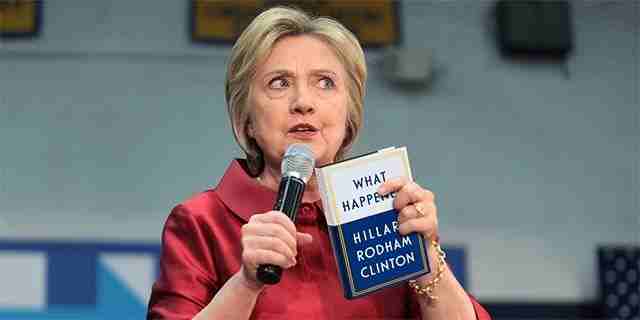

而在上任总统克林顿和16年大选败选的希拉里夫妇,更是捞钱的能手,克林顿一场演讲的出场费达到了20到50万美金。2004年他撰写的回忆录,《我的生活》也赚取了1500美元。而希拉里当然也不能闲着,夫妇俩这几年一共参加了729次演讲,算算出场费也有1.5亿美元了,折合人民币10亿都不止。

希拉里更是牛,就在近期,希拉里除了2016年竞选总统的回忆录《何以致败》(What Happend),败选都能抓住商机,也是没谁了!

有钱的川普或一样任性

虽然前面的总统捞钱能力超强,但是比起现任总统川普,可能只能算零头吧。光是在纽约,就有六座川普大厦。此外还有中央公园沃尔曼溜冰场、川普公园和好几个大型的豪华公寓楼。商人转型总统,退休后还可以继续经营他庞大的产业,捞金指数一定不会差!

按川普不走寻常路的套路,卸任后的他闯入娱乐圈也不是不可能,但是照现在这样有事没事在奥斯卡格莱美的颁奖礼上被众明星怒怼,也是人缘堪忧,举步维艰呀~

美国总统退休后当然是有退休金拿的,和大家预想的一样,这笔退休金还不少,至少在美国安逸的生活是不愁的。目前奥巴马的退休金是在世的前总统中也是最高的,高达 23.6 万美元(约 155 万人民币),克林顿,退休金为 23.1 万美元(约151 万元人民币),再次就是小布什,也有 22.5 万美元(约 147 万元人民币)。但这些还不能让他们满足,趁着总统的余热和个人魅力做点“肥差”养老。

美国65岁以上老人仍然工作不在少数

有退休金,为何还要工作?

其实我们会发现,不仅是前总统,在美国很多老年人都还会继续工作,超市营业员、餐厅服务员、教育行业从业者都有他们的身影。

2016年美国劳工统计局(Bureau of Labor Statistics)的数据统计, 近五分之一的65岁以上老年人依然在工作。在国内,很多人不是盼着退休,大多数人退休后都会呆在家里安享晚年,为什么在美国却不尽相同呢?

泛美退休研究中心针对65岁以上的老年人进行调查,调查发现很多老人还在工作是因为热爱自己的职业,想将这份热情继续延续下去。

另外,受教育程度也是延迟退休的主要原因,波士顿学院退休研究中心表明,近年来美国推迟退休的比例越来越高,也是因为教育程度相较以前越来越高,受过大学以上教育的人比教育程度低的人,普遍退休时间更晚。

当然最重要的原因是,赚钱赚钱赚钱! 据Bloomberg统计,60%的被调查者认为推迟退休的基本原因之一是要赚钱。毕竟很多美国人都是及时行乐型,因为社会保障福利好,所以年轻的时候很少想着去存钱,存款很少!所以现实很骨感,赚钱很要紧!

美国养老,还要提前储蓄!

很多人会说,社会保障福利好还用存钱吗?不可否认社会保障福利确实为无数老年人在退休时提供一定的经济保障,但是如果过度依赖,将难以实现安享晚年的意愿。

据CNN报导,估计有33%的美国人根本没有退休储蓄,更可怕的统计数字是,55岁以上的人中,有30%没有退休储蓄。其中一个很大原因是很多人寄希望于社会保障福利。

依靠社会福利难以基本生活

如果你想靠社会保障福利让自己过一个安逸的晚年,几乎是不太可能的。下面城市君来算一笔账,美国退休人士社会保障福利每月平均1,341美元,每年只有16,000美元多一点,夫妇两人每年的社会保障福利总额为32,000美元。

如果65岁退休的健康夫妇要一起生活20年,需要377,000美元医疗费用,即每年18,850美元。从 32,000美元减去18,850美元,只剩下大约 13,000美元度过一年时光,每月只能花 1,100美元在其他所有开支上。

即使退休夫妇尽量保持生活成本下降,但也必须支付基本食物、电、交通和住房等费用。在2014年,美国人平均每月租金934美元,如果按照这个数据计算,每月将留下不到200美元来支付其余费用,掐指一算,有点蓝瘦~

人在美帝漂,提前储蓄怎么做到?

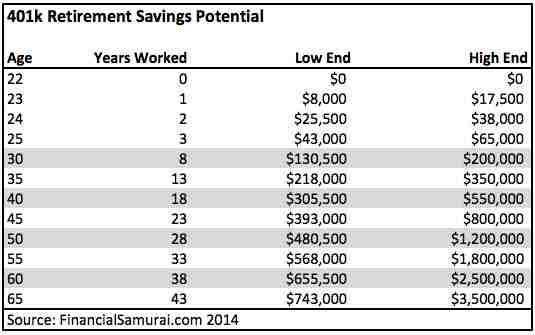

看着这些冷冰冰的数字是不是对幻想中的退休生活有点绝望,难道打拼了一辈子,年纪大后还不能好好享享清福?其实除了社会福利外,你必须知道美国个人参与缴费的养老金制度(401K和IRA),这个能够帮你解决养老问题,你的退休金可能会翻倍!

- 401K养老储蓄金

什么是401k养老金储蓄计划?

美国政府深知自己人民都不愿意存钱,寅吃卯粮,退休时没钱养老会造成很大的社会问题,于20世纪80年代初开始了401k计划,作为社安金的辅助,不是全民福利计划。

401k计划是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度。企业为员工设立专门的401K账户,基本原理就是年轻的时候往账户里存钱投资各种基金股票,退休后可以取出来。

401K怎么运作?

许多公司把401k作为一种福利,match你工资收入的一定百分比。员工每月从其工资中拿出一定比例的资金存入养老金账户,而企业一般也按一定的比例(不能超过员工存入的数额)往这一账户存入相应资金。比方说,公司的上限是

Match到5%。也就是说你每存一美元进去,公司也出一美元存进你的账户,直到存满你工资的5%。之后你再存钱进去, 公司就不再match了。所以如果你一年存5%, 你的账户里

实际有了你工资的10%。但须注意有的公司帮你存的钱可能不是fully vested,也就是说公司的存嗯嗯那一部分虽然在你的账户里显示,但还不真正属于你。如果你公司的规定是4年vested而你在第二年便离开公司,你只获得

你自己和公司存入的25%。

- IRA个人退休账户

相比401K是有公司对等投资,换公司账户会随之变化,IRA类账户是你自己开设的,你换多少家公司,

这个账户也不变。传统IRA账户,个人可以选择存储税前或税后收入。如果存的是税前收入,那一定年龄后(70岁半)取出的时候也要对总额上缴个人所得税。即使存的是税后收入,多年的附加增值在取出的时候也还要上缴个人所得税。

Roth IRA属于个人退休账户的一种,与传统IRA的区别在于它只接受税后储蓄,多年(59岁半)后取出投资的时候就不用再交税了,包括这些年内“以钱生钱”所增加的一切利息、红利等附加值。

如果每年16,000美元的收入不足以支付退休生活,那么现在就开始储蓄。即使离退休不到十年,仍有时间积累一些积蓄。

任何50岁或以上的人目前可以每年最多可存入24,000美元到401K,每年存储最多6,500美元到个人退休账户(IRA)。如果退休投资可以获得相对保守的4%年平均回报,在10年间,每月节省250美元,退休后可多出36,000美元。

对30岁或40岁上下的年轻人,储蓄机会更多。假设退休投资可获得平均每年8%的回报,在20年间,每月节省250美元,可多出137,000美元的退休金。

现在已经60多岁还没有开始储蓄的人,可以考虑推迟退休,多工作赚些钱。虽然这可能不是理想的解决方案,但一些研究表明,工作时间延长,可能更长寿。

总之,不要跟钱过不去,未雨绸缪总是好的!

本平台原创内容

未经授权,谢绝公众号商业转载!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。