即使身处飓风灾区之外 美多州房屋和汽车保险费也会上涨

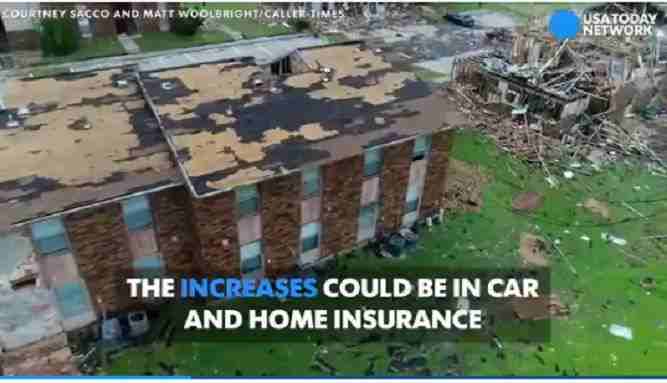

飓风哈维和艾玛过后,专家估计屋主的房屋保险费和汽车保险费都要上涨。(美联社图)

即使不住在飓风灾区,人们的房屋保险费和汽车保险费仍然可能上升。

据《今日美国》报道,德克萨斯或佛罗里达2州及从阿拉巴马到怀俄明的其它州,车主和屋主都将看到保险费上涨,因为保险公司要向其客户赔偿数十亿美元的财产损失。飓风可能破坏屋顶或掀翻汽车。

全球再保险经纪和咨询机构JLT Re估计,不包括全国洪水项目(National Flood Insurance Program)索赔,飓风哈维造成的保险损失为200到250亿美元,艾玛造成的保险损失为500亿到600亿美元。

专家说,保险公司在维持再保险项目时,要保证资金充裕,准备应对未来的极端天气。再保险项目可以让保险公司得到保险并减缓风险。

投资银行帝国资本(Imperial Capital)执行董事黑文斯(David Havens)说,人们认为风险增加。支撑保险业的资本下降,但需求并没有减少。保险公司应对这种情况的方式就是提高保险费,因为他们需要补充资金。

飓风灾区的居民汽车和房屋保险费上涨风险最大。因为保险业由各州管理,德克萨斯和佛罗里达其它地区的居民也会看到保险费上涨。靠近两场飓风路线的各州也将面临保险费上升,因为有些保险公司是按地区计算保险费。

尽管保险公司不能随意在各州涨价来弥补为哈维和艾玛受灾居民的支付。但那却有可能产生连锁效应。黑文斯说,“他们不能到内华达说,‘我们因为德克萨斯花大钱,需要在这里提高保险费。’但他们可以说,‘我们在德克萨斯州损失太大,我们不想在内华达州扩大生意’。”

他估计目前已有1.3万亿的资本准备应对这些损失。

要预测哈维和艾玛要提高多少保险费,目前还为时过早。但对遭受美国历史上损失最大飓风袭击的各州平均保险费分析可以预测即将到来的涨价趋势。例如:

新泽西州2011年屋主保险费为926美元,但在飓风珊迪袭击之后的2013年上涨到1068美元。

纽约州2011年汽车保险费为1,108.64 美元,2013年为1,181.86 美元。

密西西比州屋主在2004年的保险费为860.66 美元,在飓风卡特里娜袭击之后的2006年上涨到969美元。

路易斯安那州2011年汽车保险费为1,228.10美元,2006年上涨到1,254.66 美元。

专家说,保险费上涨不仅是因为极端天气,保险费可能因为各种原因而攀高。被毁房屋重建开支可能因为建筑材料和劳动力开支升高而涨价,全美各地开车人注意力不集中也造成汽车保险费上涨。

飓风哈维和艾玛过后,专家估计屋主的房屋保险费和汽车保险费都要上涨。(美联社图)

CFRA保险资本分析家赛弗特(analyst Cathy Seifert)解释说,保险公司对于本身现金流量的担心也因为长期低利率环境而增加,因为他们的投资回报率很低。

由于哈维和艾玛,她预计再保险收费上涨,促使保险公司将负担转嫁到普通民众身上。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。