【FT Skill】SSN怎么获得?有了SSN之后怎么办?

平均阅读时长为 6分钟

Hi,大家好,我是Sherwin。在这个周末寒冷,校园里都没什么人走动的日子里……当我正想玩狼人杀的时候,才发现已经好久没有写长文章分享自己的常旅客心得啦。

常旅客的知识基本都是即时性的,时效并不长,每年的格局都会变化。比如今年七月份我们依依不舍地送走了“Master World中国SPG一夜升金”活动,以后拿到“万达屋(万豪和喜达屋)”的金卡难度和成本都会高很多。达美7500在存活了一年多之后已经奄奄一息,很难再查出票。万豪Q2活动马上结束注册,Q3活动也呼之欲出(是住二送一诶,好开心)。这么一算,我以前在公众号里写的三四篇文章的参考价值已经贬值了。

Anyway,不唠嗑了。

今明两天我来与大家分享一下申大部分美国信用卡的相关,SSN (Social Security number) 和信用历史,还有信用分数。给大家分享一下SSN的历史及功能,以及获取方法,无信用历史或一定信用历史能申请的信用卡推荐。

在罗斯福新政(The New Deal)第二阶段期间(1935-1938),SSN在1936年被创造出来。根据SSN,政府能查到每个人赚了多少钱,从而决定TA的社会福利等级(The U.S. Social Security Administration (SSA))。普通美国人在出生的时候就能申请一个SSN,而外国人则需要在有工作后才能申请SSN。

现如今SSN的功能除了在你被雇佣时雇主将你的收入上报之外,SSN还关联着一个重要的东西,那就是信用记录。换句话说,SSN是链接信用记录的重要手段。只有在没有SSN的时候,信用局才会根据其他信息,例如住址,姓名等锁定你信用记录。

所以当你在申请所有借贷服务,包括但不限于申请信用卡,房贷,车贷时,就需要提供SSN给银行。银行从你的SSN能pull出一个详细的信用报告,包括你第一次使用借贷服务(对我们来说主要是信用卡)的时间,这就是你信用历史开始的时候。

同样从信用报告中还能看出你的还款情况,使用中的借贷服务类型,甚至还能看到最近机构Pull你的次数。如果近期次数很多就说明你有大量借贷嫌疑,有还不出钱的风险(“Actively seeking for lending service”)。不过现在的银行都先采用程序快速判断,比如pull你的信用报告(美国有三个信用局,银行也许会三个都Pull,或只pull 1-2个)时可以看到一个信用分数,程序会根据信用分数和其他数据快速决定你的申请是成功还是失败。然后你可以再打电话去人工审核进行“Reconsideration”。

SSN还会在租房的时候被pull。当你要租好房子的时候,没有一定信用历史房东可能都不租给你。当然在申请医保的时候也要提供SSN。在报税季填税表时如有SSN,也需提供。

不过说了这么多SSN的功能,其实我们常旅客(业余薅羊毛)最关心的还是SSN能关联信用历史这个功能。信用历史当然越长越好,因为“老子都借了这么多年钱了都没有赖账”……

获取SSN的方法

如果你像我一样是本科生的话,我觉得最方便的方法就是——三大Tradition和各种Market 等着你。如果你是研究生的话,可以选择TA等工作。

嗯,当年我打工的时候,真的感觉到了“员工”两字。在后厨洗碗,常常洗完之后饭都吃不下。劳动人民万岁……

Dinning Application is here:

https://dining.osu.edu/DiningApplication.aspx

在你填完申请表之后你就会收到面试的邮件(还是有被拒的可能)……当场就会给你定你的shift。如果你是国际生,至少一周要工作8小时(2 shifts),最多一周工作20小时。

之后你需要填一系列的表,要去Lincoln Tower。然后你第一次工作的时候可以拿着一张申请SSN的表要求经理签字啦。之后拿着各种文件(护照,I-20等)去Social Security Administration(Downtown),大约两周内就能以邮件形式收到SSN啦。

拿到之后记得多看几眼记住自己的九位数SSN(形式是XXX-XX-XXXX),签完名,然后挖个坑把它藏到土里。如果不慎丢失,你可以去申请重新获得一张。记得一生之内(一生短暂)只能申请十次。

▲Social Security Card

最后记得,如果你完全是为了SSN才打工的话,拿到SSN之后辞职需要再工作两周才可以顺利辞职,否则会进入Dinning System黑名单。我可没有鼓励大家工作两周就辞职…

有了SSN,不代表你就有信用历史。信用历史的开始是第一次借贷行为的发生(信用卡,贷款等)。然而,你手上拿着一张开了1个月的信用卡,也并不代表你有一个月的信用历史。首先,你拿的信用卡也许是申请时不需要SSN的卡(比如专门为国际生设计的Selfscore),并没有关联到你的SSN。因而你就没有信用历史。此时你要做的是联系发卡行将你的信用卡与SSN关联起来。还有一种情况就是银行上报信用局太慢。比如Chase大约是一个月之后(实际是一个Statement)才上报信用局你新开的信用卡,Amex则是两个月之后(两个Statement)等。

☆ 信用分数的生成

信用分数是如何生成的呢?为了量化信用局给出的信用报告。在美国,由于历史原因,有三大信用局:Exuifax, Experian 和Transunion。他们各自都有自己计算信用报告的模型。各大机构也有自己对这三个(或者其中两个)信用局的信用报告整合的模型。其中FICO就是一个著名的Credit Scoring 公司,其FICO模型也在各大银行中广泛地利用。

信用分数的生成通常在有信用历史4-6个月之后,信用分数生成了之后基本申请初、中级信用卡就能通过。所以拥有一个信用分数本身对你的薅信用卡羊毛史的一个里程碑。

☆ 信用分数的结构及查阅

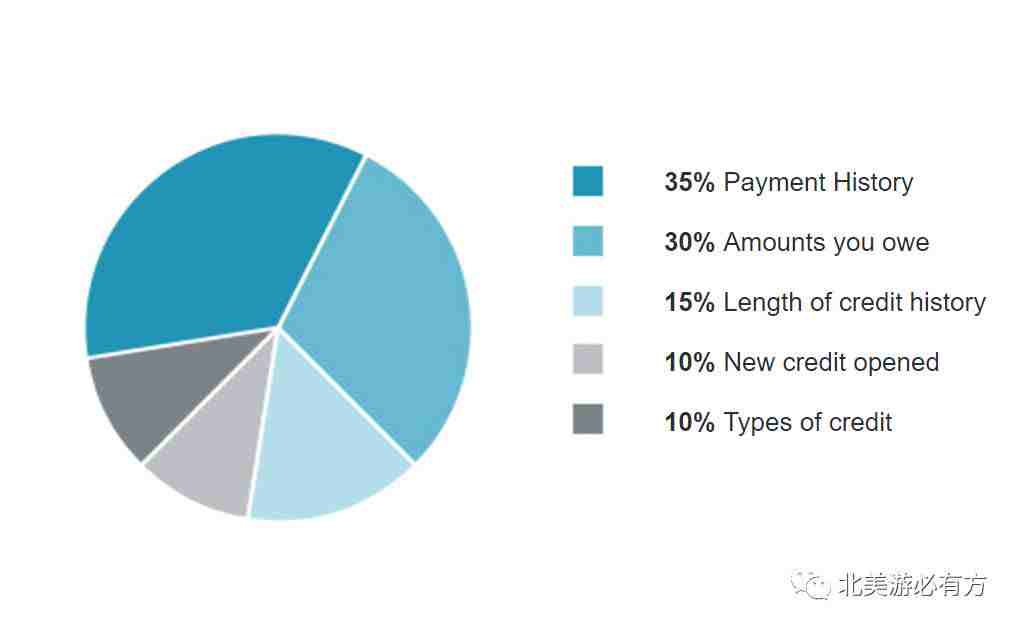

信用分数的组成因素,以FICO 8模型为例,是还款历史(35%),利用率(30%),信用历史(15%),新开账户(10%),账户类型(10%)。

其中,还款历史的意思是当你付清了每个月的Minimum Pay之后(只付Min Pay会产生利息),银行会上报信用局你按时还款。

其中,新账户由两部分组成:新账户和HP(Hard Pull).新账户指的是新开的借贷账户(主要是信用卡账户)。Hard Pull次数是指银行等金融机构对你的信用报告(分数)进行调取的inquiry次数。HP会在信用报告留存24个月。与之相对应的是Soft Pull,即自己查看自己的信用分数。有时候也发生在已经HP过你的银行再次调取你的信用报告上(不经常)。SP并不会在信用报告上留下痕迹。

其中还款历史,信用历史,账户类型与分数正相关,即历史越长,账户类型越多,分数越高。而利用率和新开账户则是负相关,即利用率越高,新开账户(或HP)越多,分数越低。

☆ 分析

从占比可以看出,HP和新开账户对信用分数的影响相对来说不大。占大头的当然是还款历史,如果你有一次没有还银行钱(Minimum Pay ),你的信用分数会像雪崩一样降低。利用率(Utilization)当然要保持很低才可以,特别是在只有一个账户的时候小心。比如一个信用卡萌新,下了一张Discover 额度(Credit Line)只有1000,在账单日出来的时候每次Balance都有900多,Utilization 就有百分之九十了。所以尽量在出账单日之前把钱还掉,避免利用率过高。当然真的利用率太高也别担心,下个月利用率降低分数就会涨回去。

☆ 信用分数如何查询

根据美国联邦法律,每个人都有向信用局要求查阅自己详细信用报告的权利。因此,三大信用局

Exuifax, Experian

和Transunion

允许每个人在连续十二个月之内Request

一个信用报告。如果你近年有重大信用决定(比如要车贷房贷),可以每四个月分别向三大信用局Request

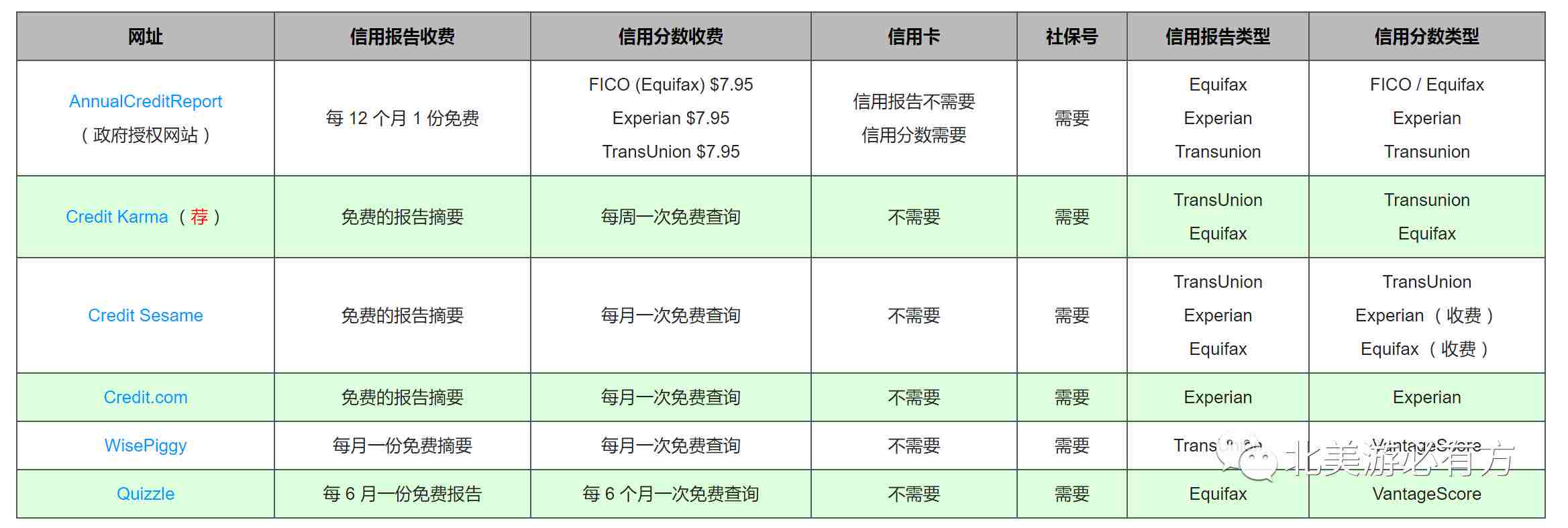

一次。它们各自给的信用报告是详细且精准的(信用分数需另外收费)。除了向三大信用局要自己的信用报告之外,还有两种途径看到自己的信用报告和信用分数。

第一种方法就是通过收费或者免费的网站,注册了账户关联了自己的各种详细信息之后,即可看到自己的信用分数和简短的信用报告。

@Credit DerekYang source: https://zaq.us/free-credit-score-report/

我个人用的是Credit Karma,它提供的是Transunion和Equifax的分数,并且还有简短信用报告(包括HP(Hard Pull)记录,账户类型和数量,Balance等)

第二种方法就是通过信用卡附赠的信用分数查阅服务。基本上大部分银行的信用卡都附赠这项服务,包括入门级信用卡Discover.但是这些信用卡只提供信用分数,不提供信用报告。

未完待续……周日继续讲有SSN短信用历史的信用卡推荐。

9月8号开始投稿的“北美游必有方”“一起搞”游记大赛,下周前就能把宣传单发放到各个宿舍。到时候请有志之士踊跃参赛!

这里是北美游必有方“FT SKILL”栏目,我是Sherwin,我们周日见。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。