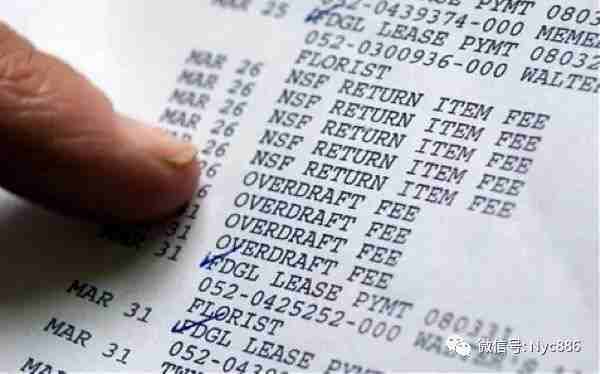

支票跳票、账户透支 美国人去年为此花费150亿美元

CFPB表示,资产超过10亿美元的银行都需要报告他们收取了多少支票跳票和账户透支费,而2016年这一总额达到了114.1亿美元,比2014年上涨了2.2%。而算上小银行和信用社(credit unions)的收费,这两者的费用将高达150亿美元。

CFPB主任Richard Cordray在周四的新闻发布会上称,陷入资产困境的年轻人更容易缴纳这些费用,“消费者有时会买一些超过支付能力的东西或者服务。尽管有相应的管制政策,但账户余额较低的消费者仍然支付了可观的跳票费和透支费”。

他还指出,人们账户透支的平均金额是24美元,而银行收取的透支费则高达每次34美元。

长期以来,高昂的透支手续费是政府的主要监管对象。2010年,美联储要求银行必须经过客户允许,才可收取透支费。否则这项费用就被取消。在那一年,金融服务业共收取了385亿美元透支费和账户余额不足费。

根据皮尤慈善信托2016年所做的研究,美国银行大约8%客户支付透支费用75%。

信用卡透支消费,如果超过期限计收复利或滞纳金,对于持卡人也是一笔不小财务支付。美国监管机构要求银行向客户收取透支费用,美国一些还不起透支的人别无选择,只能申请破产清除贷款和透支费用。

小编致力于保护作者版权,部分作品来自互联网.无法核实真实出处,如涉及侵权,请直接联系我们删除或支付稿费.谢谢!微信或QQ;120088192

纽约 五大区高速上网免费安装

北美最火 微信号:NYC886

点击上图扫一扫轻松关注

阅读原文

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。