揭秘平均年薪达$120,000的Quant,理工科留学生该如何进?

在北美,Quant基本成为中国理工科留学生进入金融领域最主要的渠道之一。不光各大高校设立Quant专业,很多不同类型的公司也都有专门的量化分析岗位。受美国本土文化的影响,美国本土学生比较少从事编程、Model相关的工作,所以国际学生,特别是中国留学生的竞争优势就在这里明显体现出来了。如果你有着理工科背景,或者对数理、编程和金融感兴趣,不妨尝试在就业的时候向这个领域发展。

Quant的工作待遇丰厚,平均年薪能达$120,000;能不断学到新东西,而且工作时间不长,能在工作之余做其他喜欢的事或有益自己事业发展的事情。如果在这基础上更勤奋一点,使自己的职业规划有一个比较好的Profit Track,对以后的发展和跳槽是会有很大帮助的。

如果你想留在美国,选择Quant这条路会是一个不错的选择。

1

一句话概括Quant的工作

Quant的工作就是设计并实现金融的数学模型(主要采用计算机编程),包括衍生物定价、风险估价或市场行为预测等。所以Quant更多可看作为工程师,属于理工类人才,和金融有一定区别。

2

Quant的分类

从大类来说,Quant可以分为三类:

Pricing Quant

主要供职于投行(卖方)进行衍生品定价,又以OTC市场定价居多。

Pricing Quant主要以Q Quant为主,主要做OTC市场的定价。因为标准的合同定价可以直接编写自动系统,有参数就有价格。而场外市场则需要跟对手方谈条约,所以说一般都是奇异期权,各种互换等等。举个例子,客户打电话来问说说:“我想要Hedge XXX公司的信贷违约风险,期限是XXX,你们有没有相关的合同?”由于市场上的CDS以5年为主,有些Bond可能没有对应的CDS,这个时候就需要有人来重新做一个合同。又或者说,某某客户对市场有很强的预期,就会打电话来要一个合同,更像是一个对赌条约,等等等等。

2

Risk Quant

负责风险管理,是现在需求最大的Quant。

Risk Quant,现在招好多好多人啊。因为Fed对大家盯得太紧了,以商业银行为例,每年要过压力测试,一旦Fail就要提高资本金。巴塞尔协议III里面对商行有规定要定期报告一些数值,最典型的就是Value at Risk。对于某些指标甚至规定了具体的模型,谁来算呢?Risk Quant。每天对着一个Huge Book,开始估算各种数值,Default Probability, Default Intensity等。

Risk Quant还包括Model Validating Quant(独立开发价格模型)和Capital Quant(建立银行的信用和资本模型)两个细方面:

3

Alpha-generating Quant

主要供职于买方,以量化研究居多,平行于基本面分析。

主要为Fund工作,每天的工作主要以找Factor为主,理论基础是Steven Ross的Arbitrage Prcing Theory(APT,有兴趣的同学可以看看Zvi Bodie的Investments 10th edition的APT那一章有讲Executing An Arbitrage。简单来说,你可以把APT看成多因子的CAPM(which by the way, is totally wrong),然后你就需要找各种因子来把系统风险剥离出来。然后你干这么几件事情:

- 构建很大的Portfolio,把Idiosyncratic Risk给Diversify掉;

- 把Factor对应的系统风险对冲掉;

- 想办法通过买入卖空,让你的Portfolio不花一分钱或者花很少的钱;

- 这个时候你有一个Portfolio,没有系统风险,个体风险也很小;

- 想办法找一个或几个类似的Portfolio;

- 这几个Portfolio没有系统风险,有很小很小的资产的个体风险;

- 这个时候这些Portfolio就叫做Absolute Return,你的风险来源于你的模型和估算过程;

- 通过你对你的这几个Portfolio的线性组合,就能找到一些统计套利的空间;

- 也许这个Return不高,不过你可以加杠杆,很多对冲基金就是这么做的。

4

其他

除了一场几个大类,Quant其实还有很多内容,比如:

① Research Quant,尝试发明新的价格公式和模型,有时还会执行Blue-Sky Research,优势是比较有趣,而且学到很多东西;劣势是有时会比较难证明有你这个人的存在(跟科学家一样,没有什么大的成果就没人注意你),因为你主要负责写论文,不过不是学术界的论文,而是业界的论文。每天做服务于业界的论文,受众则是以上提到的三种Quant。

② Data Quant,区别于Big Data Analyst和硅谷那帮Data Scientist,负责撰写数据库,以交易数据居多,这类数据往往高频、复杂。主要工具为SQL,当然还有Q Language和KDB+。

③ Trading-support Quant,主要负责给Trader提供个性化支持。大部分Trader使用Bloomberg Terminal,而他们往往有个人定制化的需求,需要能够实时关注某个指标或者看某个在BT里面没有的图表,这就需要公司里的Quant来开发。实用工具多种多样,用的最多的是VBA(Trader就是喜欢Excel)。

④ Trading-cost Quant,当你有一笔大交易要做,又不想暴露。要么走Dark Pool(暗池,由第三方为你撮合交易,没有人能看到报价),要么找专门做Trading Cost Minizing的公司(有点像Quant Brokerage)帮你把交易切成许多小块,一是不暴露你的意图,二是降低交易成本。除了你的投资标的物需要Diversified以外,你的买卖时机也需要Diversified。

⑤ Trading System Quant,负责编写交易策略、配置账号等等,往往使用C++这样的高速语言,更有甚者使用FPGA进行硬件编程,目标是程序的速度和稳健性。

⑥ Quant Trader,这个很难说,有些人只要沾到数量分析工具就叫Quant Trader,有些人则把这个局限于利用高频算法的Trader。

⑦ Third-party software Quant,大部分人只知道Bloomberg Terminal,其实它还有一些竞争对手,比如说Charles Rover Development。他们做用户定制,所以如果你是一个Fund,而你专门就做某一种策略,你就是他们的潜在客户。那么所有前面提到的Trading Support类的工作现在就外包到这个公司来帮投资经理实现。这当中就需要Quant,类似于Quality Assurance,在销售队伍和程序员之间搭桥。销售了解客户的需求,但是不懂背后的逻辑,程序员会编程,但是不懂金融,所以中间得有这么一个人。

3

Quant工作可以接触的领域

1

FX

外汇交易。合同趋向于短期、大量的金额和简单的规定。所以重点在于快速地建立模型。

2

Equities

股票和指数的期权。技术偏向于偏微分方程(PDE)。

3

Fixed Income

基于利息的衍生物。从市值上来说这可能是最大的市场,它用到的数学会更加复杂,因为从根本上来说它是多维的。技术上的技巧会用的很多,收入较高。

4

Credit Derivatives

Credit Derivatives是建立在那些公司债务还清上的衍生产品。发展快速并有大量需求,所以有很高的收入。尽管如此,他表明了一些当前经济的泡沫因素。

5

Commodities

因为最近几年生活用品价格的普遍涨价,Commodities也成为一个发展迅速的领域。

6

Hybrids

Hybrids是多于一个市场的衍生物市场,典型情况是利息率加上一些其它东西。它主要的优势在于可以学到多种领域的知识,这也是当前非常流行的领域。

4

Quant一般在哪些公司工作

1

商业银行

商业银行对你要求少,薪水也相对较少,工作比较稳定。

2

投行

投行需要大量的工作时间但工资很高,不是很稳定的工作。

总的来说,美国的银行收入比欧洲银行高,但工作时间更长。

3

对冲基金

对冲基金需要大量的工作时间和内容, 他们也处在高速发展同时不稳定的情况中。你可能会得到大量的回报,也可能几个月后就被开除。

4

会计公司

大型会计公司会有自己的顾问Quant团队,有些还会送他们的员工去Oxford读Master,主要的劣势在于远离具体的行为和决策,而且厉害的人更愿意去银行,所以比较难找到人请教。

5

软件公司

外包Quant模型变得越来越流行,所以去软件公司也是一个选择,劣势和会计公司比较类似。

5

如何成为“矿工”?

不同机构的Quant,工作内容、岗位职责是不同的,但是要求掌握的技能主要都还是数学、编程以及一定的金融知识。

例如:

- 美国银行的量化金融分析师要求是:30% 编程、60% Model、10%金融;

- 金融衍生品的量化分析师:需要了解很多的金融模型。如Black Scholes Model、短期利率模型等模型;

- 银行的CCAR DFAST的要求是:40%编程、50%统计的Regression、10%金融知识。

主要的工作内容是:利用Python,SASS,Regression求Statistic Number,或者某个Parameter对Regression的影响。

根据你想工作的地方的不同,你需要学习的知识变化很大。面试官更在乎申请者对基本知识的了解是否透彻,而不是你懂得东西的多少。

展示你对这个领域的兴趣也很重要,你需要经常阅读Economist, FT和Wall Street Journal等。面试时会问到一些基本微积分或分析的问题,例如Logx的积分是什么;问到类似“Black-Scholes公式是怎么得出的”的问题也是很正常的;他们可能还会问到你的论文相关的问题。

面试同样也是让你选择公司的一个机会。他们喜欢什么样的人,他们关心什么的答案可以从他们的问题中得出。如果问了很多关于C++语法的问题,那么要小心选择除非那是你想做的工作。一般来说,一个PhD对得到Quant的Offer是必需的。有一个金融数学的Master学位会让你在银行风险或交易支持方面却不是直接Quant方面工作。

银行业变得越来越需要数学知识,所以那些东西在银行的很多领域都有帮助。

问题来了:你想成为哪类“矿工”?

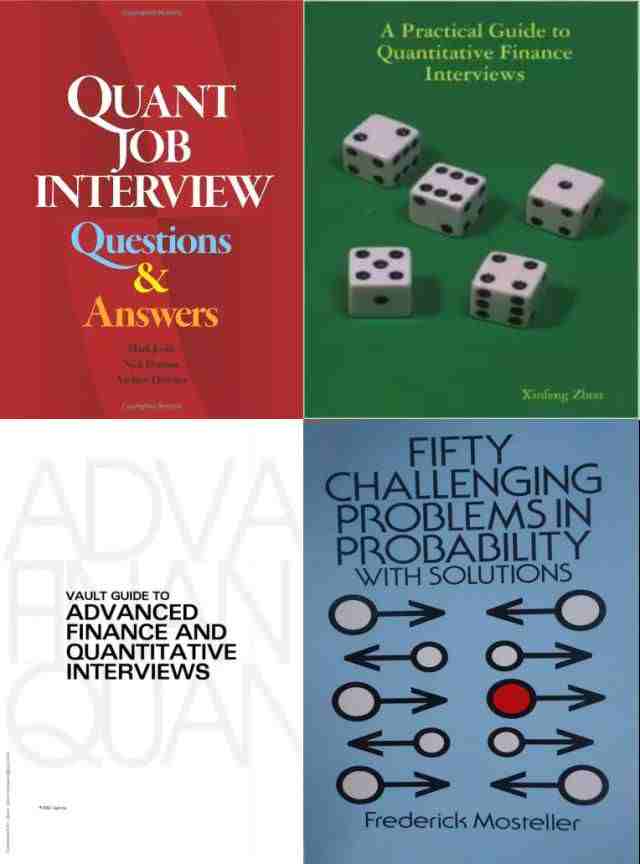

(Ⅰ) Quant & 金融分析师求职必读的4本书籍

1. Quant Job Interview Questions And Answers

2. A Practical Guide to Quantitative Finance Interviews

(以上两本为传说中的Quant红皮书和绿皮书)

3. Fifty Challenging Problems In Probability 50

4. Vault-Guide to Advanced Quant Interviews

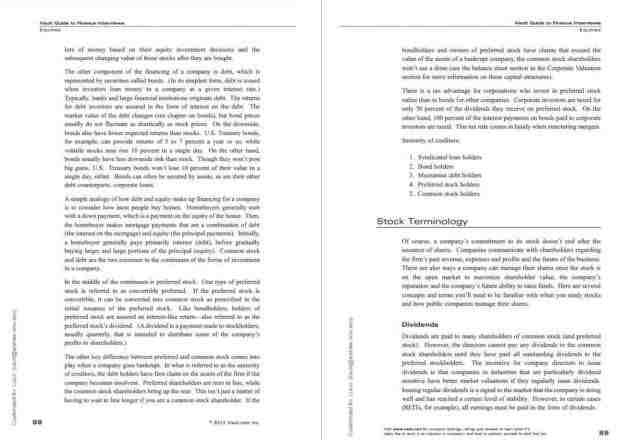

(Ⅱ) Vault金融产品科普

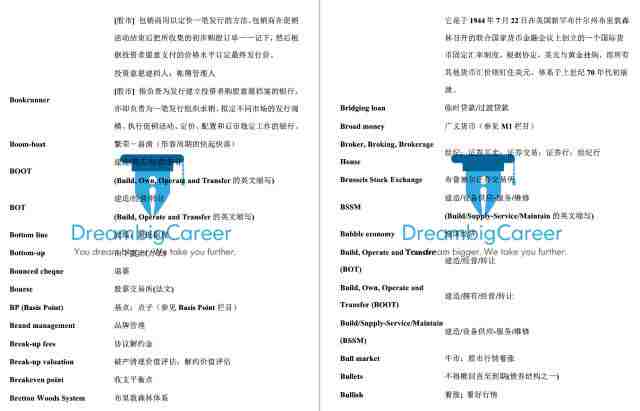

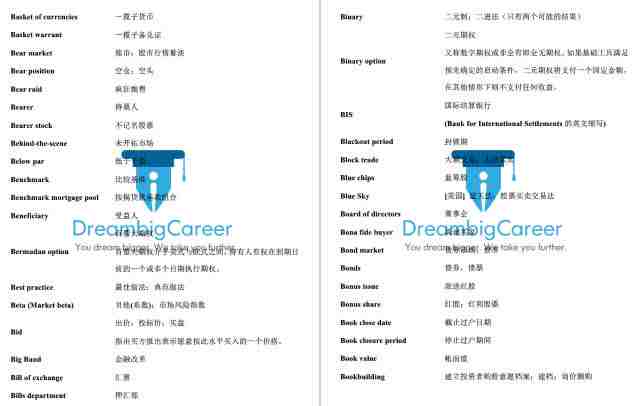

(Ⅲ) DBC独家整理1000+金融词汇

部分福利截图

扫码关注公众号

发送关键词【Quant】

本文整理自网络,Mntors诚意推荐阅读。

有任何问题请及时联系我们。

合作请发邮件至:[email protected]

Mntors 是隶属于北美第一留学生求职辅导品牌DreambigCareer旗下的独立品牌,是一款面向全球的职业分享平台式网站。运用“分享经济”理念,聚集来自全球顶尖投行,咨询,PE;Hedge Fund,Startup及世界 500 强公司的在职人士和招聘官,分享职业经验和职位信息。

点击图片, 查看【学员战绩】

▼

点击图片,查看【VIP求职辅导课程】

▼

点击单张图片,查看【学员顶尖投行Offer展示】

▼

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。