细思恐极!房价下跌了,你反而买不起房了?

点击上边蓝字,关注我们!

点击上边蓝字,关注我们!

作者:蜜姐 来源:蜜财富(本文不代表华尔街家族财富立场)

最近,马云发表了一场演讲,其中提了这么一句,“8年后中国最便宜的东西有可能就是房子。”

而最近,一向坚挺的楼市,的确也出现了松动的迹象。

比如北京。

据北京市住建委的网签数据显示:4月上半月(4月1日-4月15日),北京市二手房共网签8096套,比3月下半月下降51.4%,同比2016年4月上半月降37.4%。

朋友们纷纷暗爽、鼓掌庆祝,不少朋友还在期待房价新一轮的下跌,每平跌个几百几千的,最好来个腰斩!

然而蜜姐想说,马云说房子便宜,那是相对人均收入来说的,眼下互联网是最赚钱的行业之一,马云能保证阿里的小弟们月薪够高、碾压通胀;而且马云是搞实体经济的,所以人家一向是地产的唱空派。

所以马云说这话,一是有底气,二是有立场,他说这话没错,如果你听了他的话,现在就把房子卖了,或者期待房价会出现暴跌的情况,想要抄底,那你就是大错特错了。

房价大跌了,你以为你真的就买得起房了吗?

比如我们最熟悉的香港。

历史上,香港有三轮房价崩盘,曾暴跌七成,但港人反而买不起房了。

很多人分析房价崩盘,都是根据崩盘之前的种种迹象来判断崩盘发生的可能;却很少关注到,房价崩盘之后,发生了些什么。

第一轮是在1982年,一部分港人离开香港后大量抛售房产,到了年底,香港楼价同比下跌60%,1983年面临崩盘。我们熟知的“英皇”老板杨受成也在此时破产。

第二轮是在1994和1995年,香港房价平均下跌约3成,甚至出现了腰斩的情况。

第三轮是在1997年,一年间香港房价下跌了一半,1999年短暂反弹后,再连续下跌3年之久,直到2003年8月份。本轮崩盘,足足下有6年之久。

那么现在港人的居住情况如何呢?

目前在香港,人均居住面积只有13.9平方米;而不少低收入人士所住的㓥房,更是只有5.7平方米。

香港房价暴跌之后,住这种狭窄到连转身都难的公屋租㓥房的民众反而越来越多了。

目前,香港有60%的香港人买不起商品房。45%的市民居住在公屋里, 15%的买了自主性房屋。

那么,很多朋友就很奇怪了,香港经历了三次暴跌,最后一次可是足足有六年之久,这么长的时间,港人明明有充足的时间准备买房的,为什么会发生这样的情况呢?

首先是国人“买涨不买跌”的心理。

很多人面对下跌的时候,都是这么想的,手里就这么点儿钱,自然是买的越便宜越好,总觉得房价会继续下降,于是就继续等;一直等到房价又涨起来了,才觉得后悔,但是还是要等,希望再等到房价再降下来的那一天。尽管反复几次,却仍不长教训。

别说房子是这样,许多股民不就这样被套死的吗?

除了心理因素外,更深层次的,恐怕是房价的大跌,所反映的经济全面萎缩与国家的整体倒退。

在这种情况下,银行必然会收紧自身的钱袋子。

为了降低自身风险和坏账的发生,对贷款会把控的相当严格,要么提利率,要么提首付比。

因此,到时候首付就可能掏空你的家底,甚至还要大举借债,每月还有负担更高的房贷,到时候你愿意买吗?

即使你愿意买,你也未必买得起。

整体经济不好,所有公司都会收益不佳甚至亏损,裁员降薪是必然发生的事情。到时候工资少了,工作没了,你养不养活得起自己还不好说呢,还要考虑买房?

更何况,在城市发展呈现踏步不前甚至倒退,看不到任何的投资潜力和发展前景的情况下,大家争着抛盘都来不及,还会想着再上车吗?

所以,房子并不是跌了你就会买,尤其真的等到崩盘的那一天,你只会庆幸自己没有买房,而不是急着去买房!

4月21日,在银监会一季度经济金融形势分析会上,郭树清提到了房地产贷款领域的三个风险。

一是大量放贷的银行。

房地产相关贷款(含以房地产作为抵押、担保)的占比已经超过了(总贷款)的三分之一,个别银行的地产相关贷款占比甚至超过了50%,潜在风险比较大。

二是激增的高杠杆住房贷款居民。

要警惕高杠杆住房贷款人数上升的趋势;高杠杆购房者比例上升,还贷压力明显加重。

截至2016年末,银行业贷款价值比(LTV,指贷款金额和抵押品价值的比例)超过70。%的个人住房贷款,占比已经达到9.7%,这一指标较同比增加了6.7个百分点。

三是高杠杆、高价供地的房地产企业。

从房产开发贷款看,随着融资环境趋紧,前期高杠杆、高价供地的房地产企业资金链断裂风险较高。

郭主席为什么要强调这三个群体?

因为一旦房价下跌,首当其冲危险的就是他们;而一旦房价暴跌,这些人必然会第一个死在沙滩上,然后就是整个经济的熄火与国家的衰落。

前面提到了香港,现在我们来看看日本。

1991年,东京房价3个月暴跌65%。一夜之前,购买房产的千万富翁变成了千万负翁,自杀、破产集中涌现。

房价暴跌之前,日本人大多贷款买房,很多才工作的人就背负了5、6000万日元债务,房价暴跌后,后他们不得不借高利贷偿还银行,以新债换旧债,余生在还债中度过。

企业纷纷破产,银行、房地产公司破产数量超过3000家。日本迎来空前的就业压力,无数人面临失业,为数不多的工作也是工资很低、工作时间很长。

日元也开始暴跌,在1991年日元兑美元跌幅甚至超过了30%,开始了长达20年之久的贬值,现在也没缓过劲来。

而且,中国的情况,可能比日本还要危险!

当年日本楼市泡沫虽然破裂、经济虽然停滞,但至少还有足够的资本在支撑,而我们的泡沫要是破裂了,连支撑的资本都没有!

1990年,日本的人均GDP已经达到了25000美元,比美国还要高。27年后的今天,我们即使是北上深的人均GDP还不到2万美元。

现在,你理解郭主席的深意了吗?

政府是不希望房价大涨的,但是更不希望房价大跌,一来还得指望土地财政挣钱,二来房价暴跌引发的后果是我们承受不起的。

民众也是不希望房价大跌的,尤其是手上有房的人,别看现在大家都在摇旗呐喊要政府降房价,房价真的跌了,又该有大量的人跑出来让政府救市了。

当年的香港不就是前车之鉴么?

董建华为了降低房价,推出“八万五建屋计划”。 巨大的供应量让香港房价不断下跌。

一时间,香港可谓是民怨沸腾,甚至爆发了50W人的大游行,直指董建华是“制造了负资产阶级”的恶人。

因此,本轮调控的终极目标绝对不是降房价,而是为了稳房价!我国房地产这个大泡沫,是万万不能让它破的。

那么泡沫这么大,又不想让它破,该怎么办呢?

锁死流动性。

之前一系列的调控大招,包括推出限售、满2年或3年后才能交易等,就是为了关门打狗,降低市场流动性,让人们手中的房子在短期内难以出手。

而现在,国家的种种防风险警示,以及郭主席透露的弦外之音,就是要提高门槛,以控制银行房贷的发放、收紧优惠利率等方式,来抬高买房的成本,从而减少房屋的成交量。

这就好比建了一座围城,里面的人别想出来,外面的人也别想进去。

而一旦城墙出了什么纰漏,比如说一线城市房价下跌的有点厉害了,政府一定会马上出手补救。

所以,对于想投资的人,蜜姐劝你现在还是谨慎一些吧。

别说现在买房的成本越来越高、资格也越来越难拿;就算你买了房,即使房价上涨也跟你没关系,因为你卖不出去。

你自己不住,租房也拿不到高价,收的房租还比不上每月还的贷款呢,你说这是哪门子的投资?

而刚需的人,蜜姐觉得未来有一段时间内你可以从容地选房看房,等到价位回调合适了,就可以出手买房了,当然前提你得有购房资格。

千万别抱着等房价大跌再抄底的心态了,记住你买房子是为了自住不是赚钱,幸福感比什么都重要。

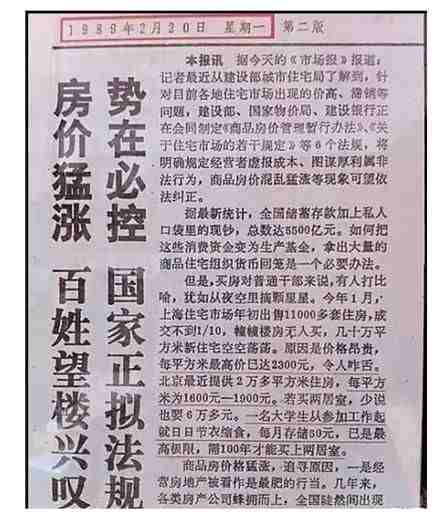

其实,任何年代的人都会觉得房价太高、期待房价下跌,看看这张1988的报纸。

三十年前,房价猛涨,百姓望楼兴叹。到现在,还是房价猛涨,百姓依旧望楼兴叹。

正所谓是铁打的楼盘、流水的民众!

感谢阅读

更多精彩关注(微 信 号:华尔街家族财富)。

部分内容素材来自网络,新媒体,如有侵权可联络小编13761500098微信号,及时为您删除!编辑 | 陌上E族

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。