在灾难性的三月之后,Uber为什么不索性炒了它的CEO?

在硅谷,“超级表决权股份”的兴起意味着公司创始人拥有了终身职业保障。

编译/Alina

原作/Jessi Hempel

原文/BackChannel

Uber已然掀起轩然大波,就连吃瓜群众都认为Uber是时候换个领导人了。我也这么认为。通常,公司CEO的留存问题应当由董事会决定。然而在3月21日那天,Uber董事会成员Arianna Huffington却在电话中告诉媒体——Uber董事会压根就没讨论过换CEO这件事。

很简单,因为Uber的董事会没有权利这么做。Uber和硅谷很多科技初创公司的结构类似,董事会对于人员流动问题没有决策权。唯一可以决定Uber是否需要换一位CEO的人就是Uber的联合创始人及现任CEO——Travis Kalanick。

(摄影:Michael Kovac 图片来源:Getty Images)

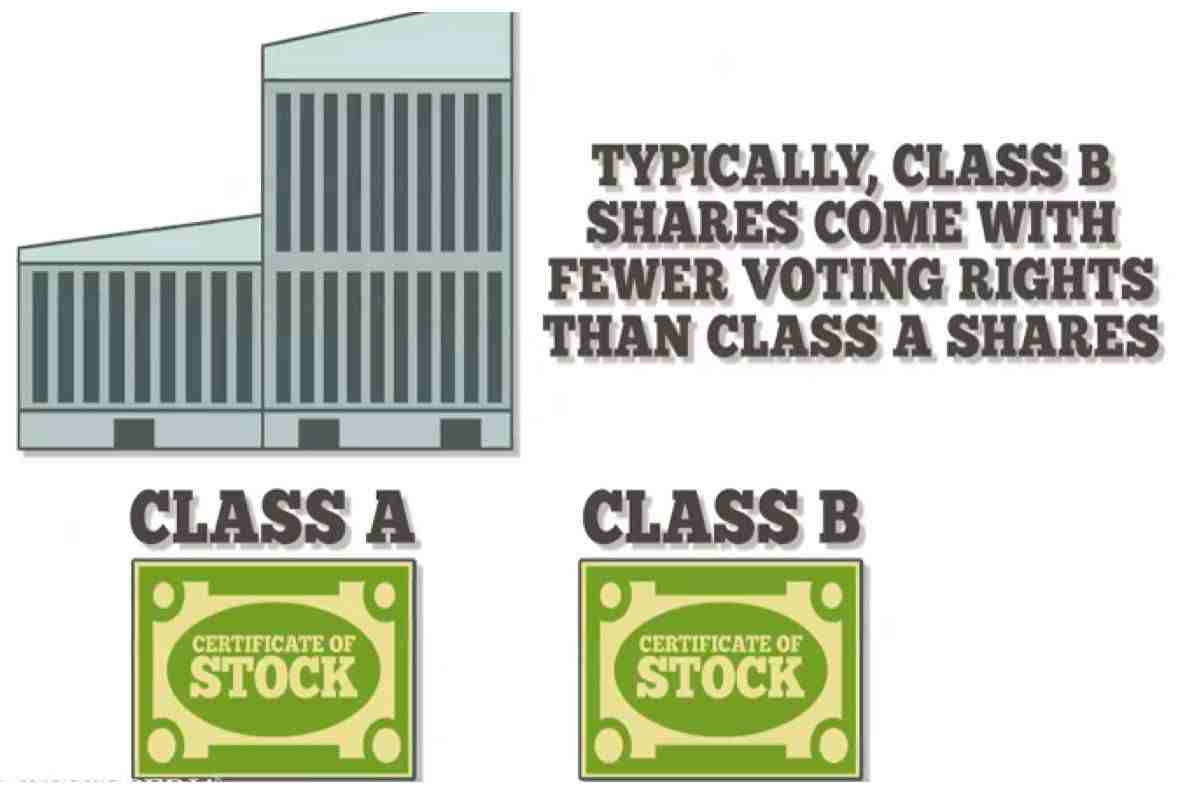

这一局面源于那些智慧的科技创业者在近些年来创建的“双重等级股权结构”。传统的股份制度中,股东享有“一人一票”的权利;然而在“双重等级股权结构”中,某些股东一人可以享有十票,甚至更多。这种“超级表决权股份”默许了公司创始人及一些早期投资者对于公司决策有绝对的掌控权,即使他们所持的股份有变,权利却依然不减。渐渐地,公司创始人将这种制度与灵活的管理技巧结合使用,确保了自己终生制的永久性权利。

根据Uber公司签订的合同条款,公司设有11个董事席位,其中9位可以拥有超级表决权。目前,公司董事中,七人拥有超级表决权;两票则掌握在董事会以外的投资人手中;还有剩余的两票则将落入Kalanick及他的同盟手中:一位是Garrett Camp,Uber的联合创始人之一,不过目前已不再是董事会成员;另一位则是Uber初创时期就一起打天下的雇员Ryan Graves。据《信息简史》写道,Kalanick有意留出了4个超级表决权的空位,因为一旦有董事会成员与他对立,他就可以轻而易举地用自己人填补这四个空位。

2017年以来,这种权力架设虽在整个科技行业内未必普遍,但在独角兽初创公司已成气候。就在十几年前,许多公司创始人就已经开始意识到他们的处境似乎掌握在了投资人和董事会手中。在传统理念中,初创公司的成长离不开专业CEO的管理。在投资人对初创公司谈判投资的过程中,公司创始人的股份被逐渐稀释,最后几轮融资后,创始人便不再对董事会有掌控权;若创始人碌碌无为表现不佳,则面临着被解雇的风险。这种机制解释了1985年当Steve Jobs和John Sculley产生冲突时,Sculley为何可以通过董事会意见将Jobs逐出公司。

2004年,Alphabet的前身Google在IPO前夕,创始人Larry Page和Sergey Brin两人首次在科技公司中引入了“双重等级股权结构”,随后,这一概念被引入其他行业用以帮助公司创始人掌权。例如Ford家族虽只拥有公司4%的股权,却控制了40%的股东选票。媒体公司Comcast、News Corp和New York Times也同样应用了这一概念。Page、Brin以及Google的继任CEO Eric Schmidt逐渐意识到,“双重等级股权结构”保证了他们即使在所持股份减少的情况下依然能对公司掌权。

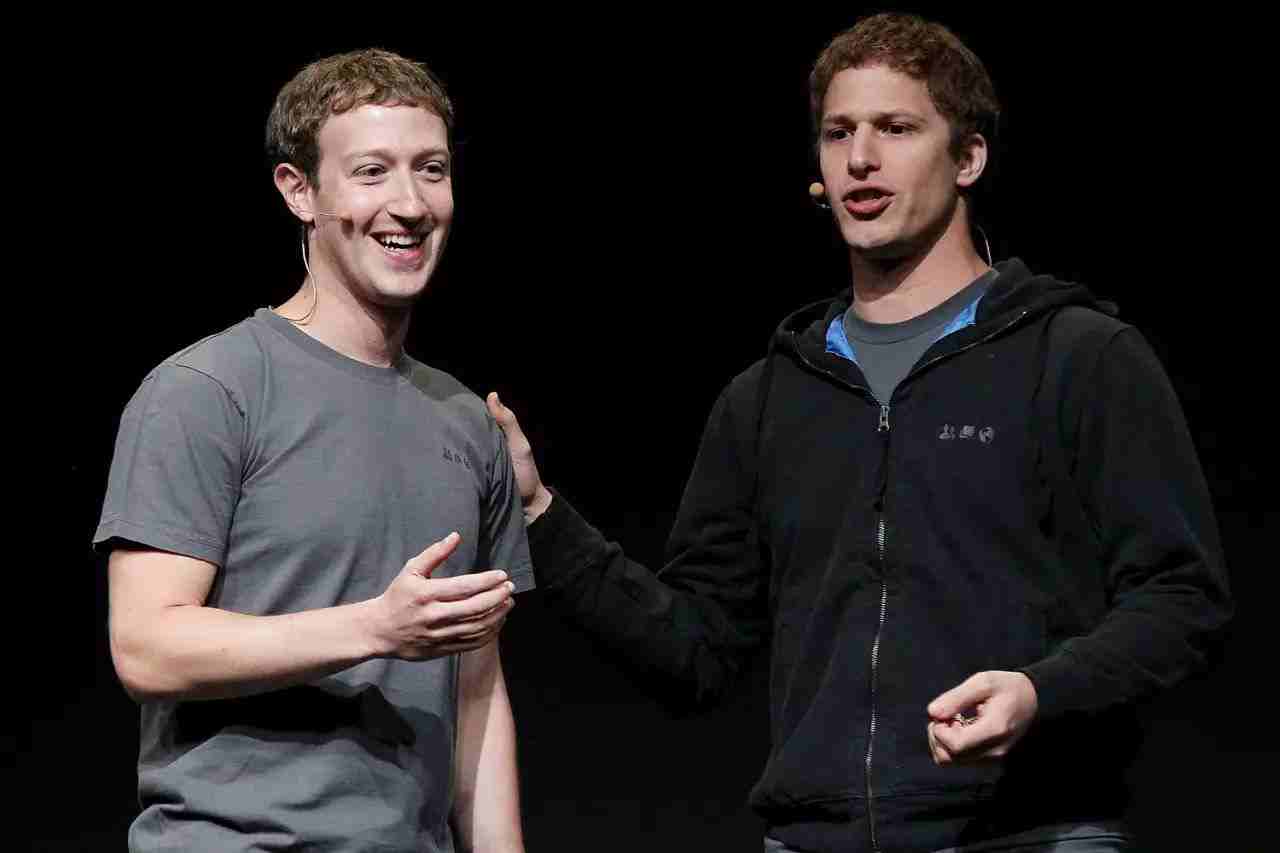

Sean Parker与Mark Zuckerberg

不过,“双重等级股权结构”这一机制的真正崛起最需要感谢的还是Sean Parker。Sean Parker作为Napster的创始人,曾经是Mark Zuckerberg创业期间的顾问;不过在此前,他已经饱受被公司逐名之苦——作为在线通讯录Plaxo的创始人,他曾被投资者赶出了公司。这一经历让他如惊弓之鸟一般想方设法保证Zuckerberg不会受到同样的待遇。2005年,Zuckerberg获得首轮风投资金时,Parker除了自己作为董事会一员,还要求Zuckerberg保持掌控2/5的董事会席位;当Parker离开Facebook时,他将自己的席位交付给了Zuckerberg,让他得以牢牢掌控Facebook的未来发展。此外,在Facebook公开募股前,Zuckerberg就引入了Alphabet创始的“双重等级股权结构”——因此在Facebook上市时,Zuckerberg即使只掌握了四分之一左右的股份,却控制了60%的股东选票。

这一机制在Andreessen Horowitz进军硅谷进行募股时愈演愈烈。2009年六月,在Marc Andreessen介绍这家他与Ben Horowitz正在联手创立的公司时,他这样写道:“我们诚挚欢迎愿意成为公司CEO的人与我们一起创立公司。诚然,不是每一位创始人都能成为一名优秀的CEO,然而在这个行业内,巨头公司都是由同一批创始人营业几年,甚至几十年才逐渐崛起的,这一模式在我们公司当然也会沿用。”这一文案相当于公司宣誓“我们不会解雇任何创始人”,使得Andreessen Horowitz公司在年轻创业者市场一炮而红。

(左:Marc Andreessen 右:Ben Horowitz)

自此以后,包括Groupon、Zillow等一切互联网初创公司在内,从创始到IPO,“双重等级股权结构”几乎成了惯例。最夸张的是2011年,社交游戏公司Zynga上市时,创始人Mark Pincus将这一机制发挥到了极致——他让每位股东掌握70%的股东选票,《华尔街日报》因此将Zynga公司的这一机制称为“超级超级表决权”。

初创公司之所以得以创立这一机制的原因在于近些年,公开募股似乎容易了许多。由于银行利率下跌,大部分投资者都涌向硅谷把钱投在初创公司之中,毕竟这些公司前景光明。诸如俄罗斯亿万富翁Yuri Milner的商业巨贾们在科技初创公司中一掷千金,却不要求任何董事席位——这对于那些需求甚大的初创公司的创立者倒是一种极为友好的行为,他们因此掌握了更多的公司谈判权,对于公司的掌控也更为牢固。

最好的例子莫过于Snap,一家由斯坦福的两位毕业生Evan Spiegel和Bobby Murphy在洛杉矶创立的公司。Spiegel和Murphy掌握了70%的股东选票,其余的早期投资人则掌握了剩下的30%——换句话说,Spiegel和Murphy对Snap拥有着绝对的投票控制权。(如果他们两个人一旦发生分歧,公司决策就会陷入僵局。这也是为什么Snap决定给Spiegel颁发“绩效股份奖励”。三年后一旦奖金支付完全,Spiegel就完全掌控了公司。)

(左:Evan Spiegel 右:Bobby Murphy)

Spiegel和Murphy除了沿袭这一机制,更作了进一步改进——3月2日Snap上市时还同时发行了第三等级股票——第三等级没有任何投票权。这一做法其实是有例可循的——之前Alphabet及Facebook在上市后都发行过第三等级股票。不过在这两家公司中,第三等级股票虽然没有投票权,股东无法改变公司的决议,却可以进行一定程度的干涉。而在Snap公司中,股东从一开始就被明确告知:他们没有任何权利。就如伯克利大学法律系教授Steven Davidoff Solomon所指出的那样,Spiegel和Murphy得以对公司永久控制。

毫无疑问,让创始人保持对公司的掌控能够保证公司源源不断的创新。在硅谷创业失败的荆棘路上铺满了中途从那些远见卓识的创始人手中被夺走的初创公司。就看看BitTorrent吧,一旦创始人Bram Cohen不再掌权,公司的命运如何?或者对比一下Jobs在任和离开时苹果公司的状态,你就懂了。此外,“双重等级股权结构”也能够让公司创始人安心制定长期计划,不用担心自己会有中途离职的命运而导致计划中途破产。

当然,这一制度的反对者也不在少数。他们尤其担心当公司权力过分集中在少数人手中,一不小心就会损害顾客和投资者利益。这些反对者认为,一旦公司的管理者不受市场规则影响,公司可能会慢慢失去价值。

这一问题把我们带回来这篇文章讨论的初衷——Uber。当下,正因为无能的领导者,Uber正经历着危机与阵痛。Kalanick几乎默许了Uber公司流行的“恶性兄弟文化”,女性工程师在此受到的只剩下了性骚扰和性别歧视。Kalanick本人更是出现在一段痛骂Uber司机的视频中。甚至,在Kalanick的领导下,Google的无人驾驶研发中心起诉Uber剽窃了Google的创意。近日,Uber还被曝光使用不法软件逃避监管机构……六位高层执行官已经离开,而正是“仰赖”于Kalanick设立的“双重等级股权结构”,只有他才能纠正Uber犯下的一系列错误。

一言以蔽之,“超级表决权股份”中,公司创立者拥有绝对控制权的提出正如建立仁慈的独裁制的设想。问题在于,仁慈这件事,没人可以做出保证。

精选文章推荐:

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。