When Genius Failed 当天才失败时—华尔街著名对冲基金LTCM的崛起与陨落

When genius failed, they failed spetacularly.

当天才失败时,失败得惊天动地。

2000年出版的《When Genius Failed/当天才失败时》,在每年各渠道出品的“金融界必读20本经典著作”里持续占有一席之地。读完之后的确认同它的经典地位。作者Roger Lowenstein曾为《华尔街日报》金融记者,在上世纪末跟随著名的对冲基金,长期资本管理公司Long Term Capital Management (LTCM) 的大起大落,集结成书。

这本书的中文版本被译作《营救华尔街:长期资本管理公司的崛起与陨落》,中文版出版在2008年之前,金融业的bailout还不是新常态。这个译名并没有抓住本书的核心所在,侧重了华尔街对LTCM bailout这个结局。本书最精彩的部分其实是LTCM何以走到这一步--1)风险管理;2)黑天鹅事件。

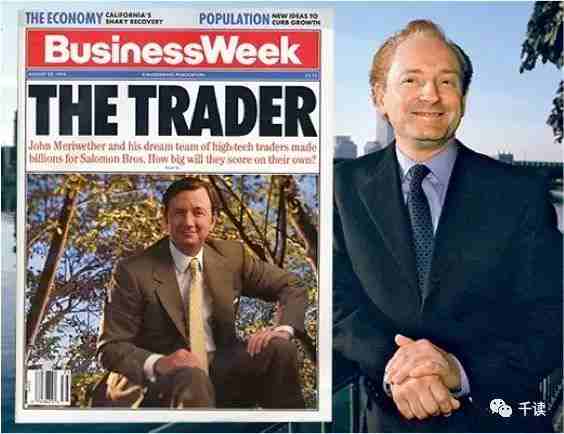

LTCM 创始人John Meriwether

The Team

LTCM起家于所罗门兄弟的债券套利组/bond arbitrage group。一票交易员都来自老东家,街上债券交易当之无愧的黄埔军校。

主角JM,也是另一本“金融界必读20本经典” 《Liar's Poker》里的大人物:John Meriwether:面不改色与所罗门CEO赌1000万美金Liar's Poker的优秀交易员。

JM曾为所罗门合伙人,负责债券套利组,手下交易员与那个年代传统的trader教育背景显著不同,清一色的情商跟智商成反比的MIT和哈佛的PHD。突出特点是他们学院派的思维和语言:

Once,a trader out side of the Arbitrage Group tried to talk Hilibrand out of buying and selling a certain pair of securities. Hilibrand replied as if conducting a tutorial:

“But they are priced so egregiously.”

His collegue, accustomed to the profane banter of the trading floor, shot back,

"I was thinking the same thing - so egregiously."

JM如同他父亲一样在交易大厅里护佑他的团队,而这些来自长春藤的学院派也对JM报以绝对忠诚。JM性格冷静沉着,他了解自己团队的价值和特点,包容他们与周围交易员文化的格格不入。他无疑是一个伟大的管理者:

“JM从不向他的交易员发火”--天知道在股票交易大厅上做到这一点该有多难;

“当他说这个周末我们去打高尔夫,这不是一个问题。你知道他是在邀请团队中的每一个人。”--不偏心。

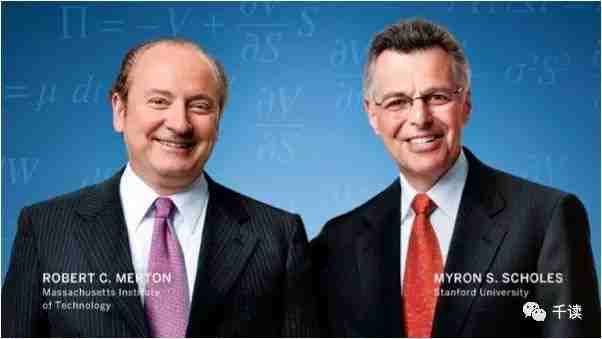

Team的另一半来自学术界,哈佛教授Merton和Scholes,后者就是Black-Scholes 期权定价模型发明者。二人于1997年诺贝尔经济学奖,风光无限。讽刺的是第二年LTCM就陷入了绝境。

这样的明星团队在创始之初为基金吸引了大票高端机构投资人。LTCM是当时最酷的对冲基金没有之一。1994年2月,公司正式开始交易时,初始资本金(equity)已达10亿美元。

对冲基金这种规模并不一定好。20%以上的对冲基金规模小于$10M(1千万美元)。规模在$1B(10亿美元)以上的10%不到。由于对冲基金策略的特殊性,小规模基金才能在不引起市场震荡的情况下抓住利润机会,捡漏套利。规模太大套利机会势必递减。

LTCM之后又有投资人加入,资本金最高时达到40亿美元。这也为4年后LTCM的陨落埋下了导火索。

The Strategy

LTCM继承了所罗门时期的交易策略,也是两位诺贝尔奖获得者的核心思想:市场是趋于理性的,可预测的,市场波动是正态分布的,波动会回归平均值。

LTCM初期擅长Isolate将一个风险隔离出来,进行market neutral风险套利,主要集中在债券利率套利bond interest rate convergence trade。

后期因为市场套利机会减少,开始往不熟悉的领域发展,包括:

- Directional Trades in developed countries (such as shorting Japanese bonds);

- Equity paires arbitrage;

- Merger arbitrage

这些较为传统,流动性好,风险尚可控制的对冲策略,以及当时流动性和风险都比较难控制的Swaps, Equity volantility trades 和 Directional Bets on Russia and other emerging markets bonds。

Risk Management

1)风控部门:

LTCM没有独立的风控部门。风控人员同时也是交易员自己。每周的风控会议就是交易员例会。在对一个交易的可行性进行反复辩论之后,往往一锤定音的仍是两位明星交易员。这样的风控无疑并没有效力。

2)风险分散Diversification:

LTCM的投资貌似分散在股市,债市,金融衍生品,和全球市场,但他们的交易逻辑,仍是同样的思路:市场是趋于理性的,正态分布的,波动会回归平均值。

本质上更加集中了风险。

3)高杠杆率:

债券利率套利本身利润空间不大,LTCM的策略是加杠杆,杠杆水平在至少25:1以上。在他们熟悉的债券利率市场里,这种策略为他们带来丰厚的回报。

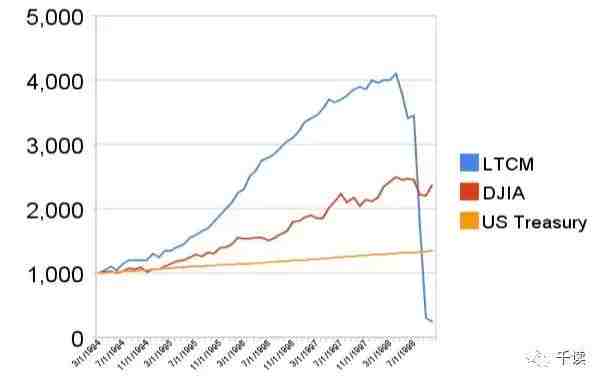

LTCM1995,1996年刨除管理费carry费之后的净收益率分别为42%和40%,闻所未闻的水平。1997年亚洲金融危机,公司仍以17%的净收益率回馈投资人。

1998年,LTCM基金资本达到47亿美元,乘以30倍的杠杆率,LTCM旗下资产达到130亿美元。其中一大部分是上述最新涉猎的其它产品。

对杠杆的使用,其一,放大了回报率。

其二,明星团队的LTCM在华尔街声誉显赫,各大投行为争取他们的生意或分一杯羹,一再降低门槛。JM在这方面是个天才,通过投行同业的竞争,以极低的利率(haircut有时为0)借到交易金。免费的交易金,不用白不用。

在形势一片大好的情况下,LTCM的GP合伙人选择把自己的大幅身家连本带利继续投资在基金里。其中LTCM的明星交易员Hilibrand在自己的数千万身价之外,又额外贷款2400万美元投入LTCM。

The Spetucular Fall

1998年8月末,黑天鹅事件相继出现:

所罗门的债券套利部门关张,开始大幅甩卖资产。他们的资产positions跟LTCM基本上很像,大甩卖造成LTCM资产价值下跌;

俄罗斯债券市场一片混乱,进入9月,卢布被迫大幅贬值。LTCM在俄罗斯市场有很大的exposure,日损失过亿;

加上亚洲金融危机持续发散,波及全球市场,股市和债市波动性持续增加。LTCM的资产赌波动性减弱,开始大出血式下跌;

如前所述,由于LTCM的规模,所持positions头寸巨大,稍一出手即造成市场价格大跌,造成恶性循环;

市场流动性开始衰竭,LTCM高杠杆率,逼迫其不得不为自己的资产在街上寻求买家。LTCM陷入困境的风声开始泄露,华尔街其它投行开始趁火打劫,提前甩卖自己账上的类似资产。

在短短五周时间里,LTCM损失30亿美元。资本金仅剩10亿美元,收到来自其Clearing House Bear Stearns的最后通牒,不日面临强制性清仓平盘。

The Bailout

JM急切在全球范围内寻找投资人注入新的资本,跟包括巴菲特,索罗斯在内的所有投资大鳄接触过。

巴菲特给出了收购价2亿5千万+收购后立刻注资37亿美元的“巴菲特式一页传真纸offer”,限时1个小时作废。因为估值太低和其它条款方面的模糊,LTCM最终无法接受。

LTCM所持资产的交易对手counter parties是华尔街各大投行。尤其金融衍生品。如果LTCM被迫清仓对整个华尔街金融系统的冲击是巨大的。

危急之际美国联邦储备(Fed)纽约主席出面,由各大银行出资,凑齐40亿美元,保释救助了LTCM。

Bailout算下来,LTCM估值4亿美元,比巴菲特的2亿5千万高了不少。但这对于公司的GP们来说无济于事。他们连本带利投资在LTCM里的全副身家全部失去,从华尔街最有影响力的traders,一夜之间沦为打工仔。

合同签署之时,额外个人贷款2400万美元投入LTCM的明星交易员Hilibrand放声大哭。

他和他的同事们对自己的交易策略如此自信,他们曾有过令整个华尔街心红眼热的回报率,他们曾是华尔街精英中的精英。

市场是无情的。

市场也许是理性的,但他们并没有足够的资本金等到它回归理性了。“Markets can remain irrational longer than you can remain solvent.”

市场更可能是非理性的,他们忘记了计算人的因素:市场参与者在极端态势下的恐慌。

Some Thoughts

对冲基金Hedge Fund一词最初见于40年代,现在只是徒有其名。Hedge Fund并不一定Hedge risk。这个拉风的名字能够保存下来时至今日仍在使用,纯粹是因为它拉风。

研究表明对冲基金历史上表现好于市场,这是典型的“survival bias”。对冲基金平均年龄3-8年,超过10年的不多。

为了写这篇书评我把我的《对冲基金入门Hedge Fund for Dummies》拿出来又翻了一遍,也是拼了,买一送一。

- 作者:侯子,笔名,坐标美东,从事企业海外业务咨询,业余写作人,个人公众号:一个人的读书会。

- 本文经作者授权转载。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。