2017年的第6个风口:寻找线下机会

创业就应该抓住风口,如果你找不到创业的方向,或许可以多从这些角度进行思考、分析,或许能发现不一样的商机。

自从《17年的五个小风口:便利蜂、喜茶、迷你KTV、千聊、狼人杀》这篇文章发布以来,据说其中有些公司的估值翻了一倍,有些公司的创始人微信被加爆,有些投资人毅然决然地飞去了深圳(KTV、充电宝等项目多在深圳)……

但是,更多人的疑问是:除了那五个小风口,第六个小风口会出现在哪里?本文首先对五个小风口的观点进行一些补充,然后再来讲讲预测风口的一些逻辑。

▌喜茶、奈雪的茶、1点点奶茶

消费升级更多要关注的是消费人群和消费行为习惯,而不是消费水平本身。

前段时间看到一篇美国文章中写日本的消费人群,发现由于日本经济多年来的萧条,日本年轻人已经成为了储蓄大户,并且以追求最高性价比为荣。

这里有个有趣的例子,就是无印良品在日本诞生的时候,本身这个品牌在日文中意为“无品牌标志的好产品”,即这个产品在其包装和设计上都没有品牌形象的突出或露出,所以人们可以没有负担的把其作为追求性价比的选择(就像穿校服一样)。

但反过来,由于经济水平发展的差异性,在国内无印良品发展出了一条独特的品牌道路,这就是很有意思的地方。

勤俭节约爱存钱真的是中华民族的特有标签吗?也许只是消费行为之于经济条件有一定滞后性罢了。因为之前的每代人都是在艰苦的环境中长大,所以在经济上充满了不安全感,就会把储蓄当做第一选择。

但之后的 90 后、95 后、甚至 00 后,也许会让“中国人”变得不那么“勤俭节约”,而且是 in a good way。

▌便利蜂

在上篇文章中没有提到的一点是,如果把手机看做所有应用的分发入口,那么便利店则是所有线下产品的入口和终端。

所以,横向对比下,便利店就是线下版本的手机(或 APP Store),那么假设未来几年是属于消费升级和品牌崛起的,谁能把握住终端,自然就能把控产品。

比如很久之前的屈臣氏就开始做各种自有产品,从这点上来说,便利店生态还是线下业态的一个异常重要的布局。毕竟如果做到了大众认可的且遍布广泛的便利店,那么什么产品能够被选中、被大众所熟知,就都归于便利店的话语体系内了。

▌友唱、咖啡零点吧、超级猩猩、五个橙子等等

目前在这个领域竞争最激烈的有两个品类,一个是 KTV,一个是充电宝。

KTV 除了背靠友宝的友唱,还有背靠唱吧的咪哒,等等很多家。充电宝除了 Anker、来电科技,还有王刚和金沙江投资的小电。

这两个方向目前是比较受认可的,为什么呢?

因为大多时候,市场中是不存在中间态的。对于这类的线下业态来说,要么就是拼刚需、要么就是拼体验。

而在体验与刚需中,最后获胜的还是刚需。而且充电宝是有规模效应的产品,使用场景和场所也都更多。据说目前已经有二十多家做充电宝租赁的公司出来融资,这个没有太高产品门槛的市场最终会如何演变呢?渠道壁垒会怎样左右市场呢?

这会是今年最有可能产生恶战的风口。

▌千聊、荔枝微课、一块听听

知识付费解决的是焦虑感,这应该是可以下个定论了。这类的公司都是在这个上面做文章,给能提供知识产品化的人和焦虑的人搭建桥梁做一个工具。

那既然焦虑是因,就要看这些产品如何真正解决焦虑感。

目前大多知识付费产品解决焦虑感的方式是在前期做心理营销,让人觉得买了课自己就会变得更好、并且比别人强,所以焦虑感的解决是在产生购买行为这个瞬间释放的。

但这个解决方式治标不治本,并非是可持续的。所以知识付费产品会越来越像教育的方向转移。

即,有量化的结果可评判、有明确的时间点可追踪、有直接的好处可获得(哪怕只是谈资)。

▌天天狼人杀、狼人杀、玩吧

类似 Marco Polo、Monkey、Houseparty 等模式,在国内是很难做起来的。

但是,视频社交这个方向我从去年开始就是极度看好的。狼人杀只是视频社交领域中的一款最先出现的产品,未来会有更多类似的游戏出现,你说这些“游戏”一定能变成社交平台吗?不一定。但是这些游戏会成为成功的游戏。

毕竟王者荣耀也没有真的成为一个广义上的社交平台,但如果你有机会能投到这样的一个公司,还有什么可说的呢。

▌下一个小风口在哪?

回头来看,这些风口出现的原因和逻辑是什么呢?对我们预测下个风口有什么启发呢?

这里有三条线索:

第一,移动端的大平台机会太少了,大家转而去寻找线下的机会,于是有了消费升级、便利店、迷你 KTV 等投资标的。

也所以,但凡有个平台级机会的产品出现,都会很快被热钱烘托起来。比如很早前的 ofo、Mobike ,再比如去年接连拿到数轮融资的二手票务平台牛魔王。

牛魔王的发展速度和数据能撑得起其快速融资的节奏,二手票务平台这个定位是可以的。

所以,从这里来看,大平台的机会已经很少,但凡有平台级机会的产品出现就更容易成为风口,而容易做的、容易被发现的平台大都没有机会了,后续会出现的可能会是很多二手类型的平台、或非标品的平台。

举例来说,比如就可能包括中老年人的社交平台、垂直人群的短视频平台、黄金产品等金融交易平台、自由职业者平台等等。

第二,基于大平台之上的附能产品。

既然第一条里说到了创造平台的机会已经不多了,那么比如千聊等这类产品就是完全基于一个大平台之上做文章。

目前最大的平台自然是微信,微信的用户量之大已经让其价值凌驾于 iOS 或安卓之上,所以基于微信平台而诞生的产品可能会继续出现小风口。

更多的人可以把使用场景和微信结合起来去搜寻一些方向。(比如拼多多也是基于微信群生态而崛起的)

第三,平台随技术而来,而另一个坐标轴是内容的载体,比如文字、语音、视频。文字和语音目前都已经非常成熟,而视频的机会还有很多。

比如之前提到的视频社交是否还有新产品出现?比如短视频领域是否还有新的玩法和机会?比如各种视频节目是否还有出现大 IP 的可能?

未来三年以内,整个电视行业都会以惊人的速度萎缩。道理很简单,就是越来越多的人不看电视了。平台转移了、人们的时间转移了、广告主自然就会随之转移,那么没有金主了、旧平台的人才也就会随之转移。

电视行业目前为止仍然是最大的广告主投放渠道,随着电视行业的衰退,互联网行业至少从盈利上来讲,会有新一波的高潮。

我眼中的未来

作者:曲凯

如果说以前的机会在创业公司,那么现在一定会转到传统企业的互联网改造了。

▌视频领域变革

所有公司的盈利方式只有两种。一种是想方设法更好地卖货(或服务),比如京东或小米,另一种是想方设法帮别人更好地卖货(或服务),比如百度或 Facebook。

第二种盈利模式一般来说就是广告,而对于所有公司来说,做广告最有挑战的地方在于,这是一个零和市场。

卖货(或服务)的商家的毛利率是相对固定的,那么其愿意在广告上的支出也是基本稳定的。对于商家来说一般问题是如何在不同渠道间分配广告投入,而不是该投入多少广告。

所以,这就像二级市场一样,市场容量是恒定的,有人多赚了,就说明有人少赚了。

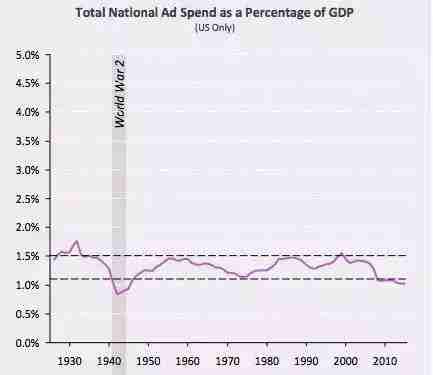

如上图统计,从 1930 年以来,美国的广告投入一直是整个国家 GDP 的 1% 到 1.5% 之间,这个稳定度已经非常惊人。所以当 Facebook 和 Google 垄断广告市场的时候,Linkedin 和 Twitter 的市值就一直不太好看。

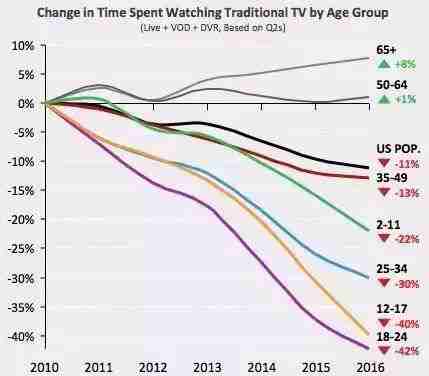

从上图可以看出,在过去十多年里,广告收入变化最大的领域有两个,白色部分代表的报纸行业是下降最快的,而移动行业是上升最快的。杂志、广播、电视三个行业反而相对稳定。

这也说明,互联网的连接属性,确实打通了世界的信息,所以靠“信息”起家的报纸行业受到了致命的冲击。而杂志和广播靠着垂直的场景一直相对稳定,那么如果互联网和移动互联网继续增长,剩下的最大的一块可能被蚕食的市场是什么呢?

一定是电视行业。

广告主的反应都是滞后的。电视虽然仍然是最大的媒体之一,但是根据上图的数据我们可以看出,越年轻的群体,真的越不看电视了。

视频是一种先天优于文字的表现形式,制作门槛和成本越高,消费门槛和成本就应该越低。人们阅读文字还是需要动一点脑子,而看电视则完全是被动吸收。所以视频内容的机遇一定是优于文字或图片的组合的。

在美国,Snapchat 和 Facebook 在短视频领域已经争得不可开交,而目前国内在短视频领域做得好的几家则是快手和秒拍等。

今日头条目前正在发力该领域,但不知道大家注意到没有,有一个产品是最该入局,却一直缺席的,那就是微信。

我认为微信这次的动作确实慢了,如果在视频内容的消费上能做好,微信是有可能完成几乎登顶后的自我突破,再次走到另一个台阶的。

想象一下,如果朋友圈中出现大量的短视频内容(哪怕是 PGC 分享,但可以直接浏览形式的),那么微信用户的在线时长又会继续增长多少?

当然,除了短视频,直播平台也是很有可能对标过去的电视的。比如斗鱼和熊猫 TV,甚至 B 站都在做自己的综艺节目,而每一个主播的房间也像是传统电视上的一个电视频道一样。

我相信,文字媒体行业的挣扎与衰退,会很快出现在电视媒体行业,再过几年可能会有很多电视台过得非常艰辛,就像如今的报社一般。

再者,视频行业里不只是内容创业者有机会,也许基于纯视频的社交、娱乐等产品也会再出现风口。

▌AI 的未来

我最近一直在想 AI 的本质到底是什么?后来我突然想到,既然 AI 的意思是人工智能,那么 AI 的极限就相当于是人。

也就是说,讨论 AI 的本质,直接拿人脑来类比就好了。那么人脑对于世界的作用我暂且分为三种:识别、判断、行动。

识别,是人脑处理信息的第一步,比如我走在路上看到对面迎面走来一个生物,大脑首先会判断出来这是一个人。而这第一步也是现在大多 AI 公司在做的事情,也就是图像识别、语音识别等等。

判断,是基于认识而产生的,根据迎面走来的那个人的穿着和表情等,大脑可以判断出这个人是否带有敌意。这就要比简单地识别更进一步。

行动,是根据识别和判断而产生的结果。我识别出一个人走来,判断出敌意,那么大脑最终指挥产生我的行动:跑。

所以 AI 对我来说,就是这三个过程量的改进和组合。

如果说人类的行为大都是基于经验,那么 AI 的行为就是基于数据。一个人的经验有可能不全、不准确、或受到各种外部条件影响,而数据是可以克服这些问题的。

所以 AI 最终能够作用于任何存在大量数据、并且可以被训练总结成“经验”的领域。那么越能够被量化、越年老越吃香的行业,越容易被 AI 取代。而且,数据本身也是存在规模效应或类网络效应的,所以未来在某个垂直领域内,成功公司的集中度也会很高。

此外,很多人也都提到过 AI 的场景问题。AI 的好处是它是一个新的维度,也就是说任何行业和公司都可以 AI+,但是 AI 的问题是他的维度是一种对既有场景和模式的升级而不是革命,所以要找一个适合 AI 创业公司的新场景就极难。

比如我们可以说携程通过 AI 能让人们更好地买到低价票,百度通过 AI 能让人们更好地找到所需信息,但很难说 AI 本身有太多 2C 的场景(至少目前看来 AI 个人助手还是一个非刚需的伪命题,而且技术的演进也远没到真的出现智能助手的时候)。

所以 AI 将更多是一个 2B 的场景,是通过技术帮助现有公司做的更好的一个事情。那么随之而来的第一个问题就是:

2B 场景下,已经有互联网巨头占领的领域,是否还有创业者的机会?互联网巨头自身的技术和人员储备会不如创业团队吗?(而且拥有大量数据的大公司本身就有更大的优势。)我觉得这个问题要打一个非常大的问号。

那么对于创业者来说,也许去为一些小市场或小公司加上 AI 更有机会?但紧随其后的第二个问题是,互联网巨头会不会开放自己的 AI 能力?根据最新的报道,Google 和 Amazon 都开始在自己的云服务之上增加机器学习能力的服务,本身公有云的布局和客户构成就是能够和 AI 最好地进行协同的,我相信这是大公司必然会走的一步。

所以基于以上分析,我觉得在 AI 领域未来会有三个结果:

1)互联网巨头都会重拳布局,并且会开放自己的接口。AI 市场很大部分会像云市场一样,是被几家巨头瓜分的。2)当下的很多创业公司会被大公司收购,而且很多时候是偏向人才和技术收购。3)一些垂直领域的 2B 的 AI 创业公司才有机会,而且是越传统的领域越有机会,比如教育、医疗、金融、政府机构等。那么除了技术以外,这些创业公司对行业的理解和 BD 能力也是同等重要。

▌个性化是方向

过去的线下渠道中,因为货架空间有限,所以面对线下购物的人流,商家都要在有限的位置下,尽可能的产生最大的购买转化率。也就是说,商家针对用户追求得更多是“最大公约数”。

具体来说,就是商家会更愿意生产和售卖一个 100 个人里有 60 个人打 80 分的产品,而不是比如有 40 个人打 100 分的产品。

这就是线下场景的局限性和必然结果。但是,随着线上渠道的连接性加强,并且随着消费升级带来的顾客消费意识的转变,个性化消费会越来越成为趋势。

原来这 100 个人里的 80 人都是一个共同的群体,比如都购买 A 品牌的洗发水,但现在,在网上他们可能都能够找到自己最喜欢的能够打 100 分的产品,于是这 80 个人也许会分散成 5 个品牌的拥护者。所以,过去只有几个大品牌的快销市场,会慢慢的变成分散的多品牌市场。

随着个人数据的增多,这个趋势会体现在各个不同的领域。比如基因医疗或 DSP 广告等,实际上本质上都是一个原理。

再比如,知乎上有一个问题,叫做 “为什么很久没有周杰伦、林俊杰、王力宏、孙燕姿、蔡依林、S.H.E 级别的华语歌手了?”。排在第一位的回答也恰巧讲了同一点原因,就是连接、碎片化和个性化让市场上多出了很多小众化的明星,每个明星背后都跟了一个小群体,但市场却很难有机会再生成大明星了。

所以,个性化和垂直(或者也可以说去中心化)仍然会是一个大的潜在方向,不仅是在消费升级领域,在其他领域中也一样。

▌传统企业和互联网的结合

不管从什么维度来看,互联网都发展到了一个非常深入的阶段,如果说以前的机会在创业公司,那么现在一定会转到传统企业的互联网改造了。

对于传统企业来说,要转型有两种方式。一种是被外部公司服务的业务转型,一种是自身内部的转型。目前看来,与外部公司合作,带来的是很多 SaaS 公司的机遇,在近期大多 SaaS 公司都从中小客户群体向大客户转型,这也是一个合理的结果。

而对于传统企业来说,自身内部转型目前几乎没有任何成功的案例。没办法,基因实在太对不上。所以,这些传统公司未来收购和控股互联网公司也许是一个更好的选择。

这就像 Accel 的一个 Partner 刚刚在一个活动上所说的,创业公司应该抛去对传统行业的鄙视之心,也不要总想着彻底颠覆,因为最终很可能是这些你们想要颠覆的公司把你们收购。

▌AR 是下一个平台

我一直相信 VR 的魅力,相信 VR 会是一个很有潜力和价值的市场。但问题的关键在于,VR 到底是一个游戏主机量级的市场,还是一个智能手机量级的市场。目前,我的判断更倾向于前者,也就是说大多数人还是会为了影音娱乐或游戏而买 VR 眼镜,那么这个用户群的量级就永远无法和智能手机对比,也就永远无法成为一个真正的平台级的事物。

VR 是纯虚拟的场景,局限性非常强。而 AR 是能够与现实交互的,我觉得是有可能在未来变成下一个真正的平台的。也就是说,未来也许 AR 硬件的保有量会像智能手机如今一样,当然,那可能会是十年甚至更久以后,但从极限法来看,再难再远,总会有那一天出现。

从电脑到手机,人们的需求首先是便捷和移动性,其次是屏幕的大小。眼镜相关的产品最大的好处恰巧也是这两点:

第一,绝对的便捷和易携带,本身就是对眼镜这个已有事物的替换。第二,屏幕变小了,但是离眼睛的距离足够近了,带来的感受反而比手机屏幕要好。

所以,如果说未来有一个硬件平台出现,能够取代手机的话,我更愿意相信是 AR,哪怕那是在很久之后。

来源:42章经

编辑:Chaona

关 于 全 球 创 新 论 坛

INNOVATION DRIVES THE FUTURE

「全球创新论坛」由北大后E促进会发起与倾力打造,中国科学技术协会、中关村科技园区管委会协办,汇聚海内外最具影响力的科学家、企业家、投资家和创客,倾力打造全球创新思想的发源地、创新产业的聚集地、创新投资的新高地。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。