㊙这样东西,比较美国和香港之后,才发现在香港它就是个坑!

房屋限购、人民币贬值、外汇限制、股市动荡...... 面对国内的一个又一个不确定因素,越来越多的人,特别是国内的中高产阶级开始纷纷关注海外资产配置,以保障自己的资产不被稀释。

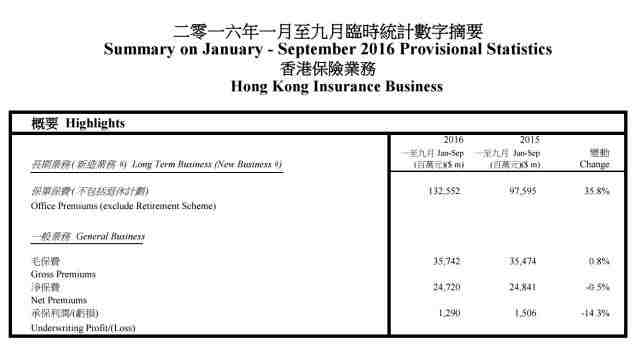

去香港买一份大额保单如今就成了国内最热门的投资理财方式。据香港保险业监控处2016年统计数据,香港前三季度新造保单保费1326亿港元,其中内地客户贡献489亿港元,这就意味着内地人每天花费近2亿港元在购买香港保险上!

今天我们就以人寿保险为例,对比一下内地、香港和美国的保险,看看究竟差别在哪里。

一、保险市场的安全性

美国:

从保险历史来看,美国人寿保险有着260年历史,香港170年,而内地的保险业则起步较晚,仅20年左右。所以从监控、管理、法律等各方面来说,美国的保险都是目前世界上最先进最值得信赖的,根据2016年全球保险业手册统计结果显示,美国保险的总保费占全球26.80%。

其次,美国的保险公司受美国保监会监管,美国联邦和各个州都有特设基金保障赔偿。美国保险法规定,保险公司必须设立专门账户提供赔付,这个账户需要每个季度审计。同时,美国《破产法》规定,美国保险公司不能随意宣布破产,如果经营不善被收购,收购方必须负责所有赔偿问题。

所以美国人常笑称,美国的保险公司比银行还安全。

香港:

香港一直以来奉行自由主义,依赖行业自律,香港政府仅派遣政府任命的精算师从公司内部进行监管公司运作,来保障客户利益。唯一可以约束的香港保监局也是从2016年才真正开始对保险行业进行管控。所以在管控这一点上,香港的保险公司仍不如美国成熟完善。

内地:

相较于美国和香港,内地的保险市场起步较晚,过于激烈的行业内竞争也导致了保险越做越像传销。特别是人寿保险,业务结构有所失衡,轻保障、重理财,所以对于中国的寿险市场,绝大多数人还是抱着观望的态度。

二、保险价格与收益

在保费这一项上,恐怕没有哪个国家可以与美国抗衡。同类保险上,美国的保费是香港的1/3,内地的1/6。

那美国是怎么做到低保费高收益的呢?

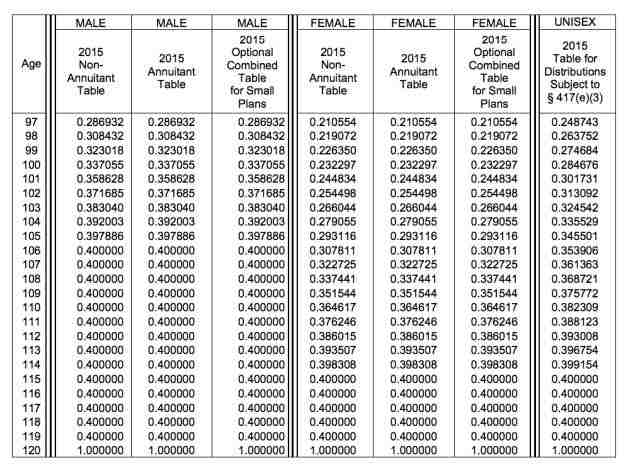

保险公司在对保险产品的价格进行定价时,考虑的因素主要有三:生命表、预期收益率和公司的经营管理费。

生命表(Moritality Table),又称“死亡概率表”,它是反映一个国家或区域人口生存死亡规律的调查统计表。表现公司就是依照生命表上的死亡率和生存率来评估风险,决定保费的。

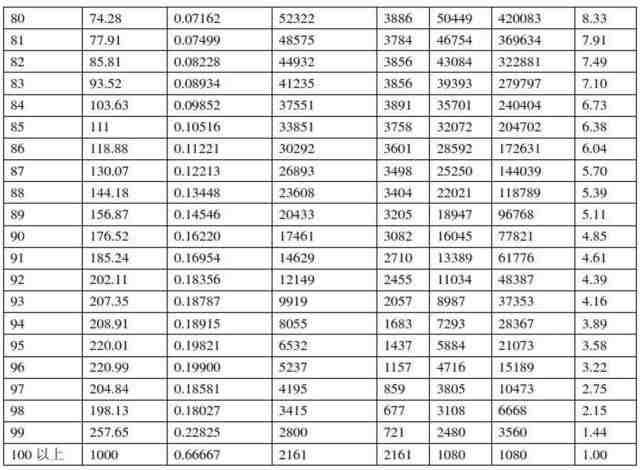

美国生命表:

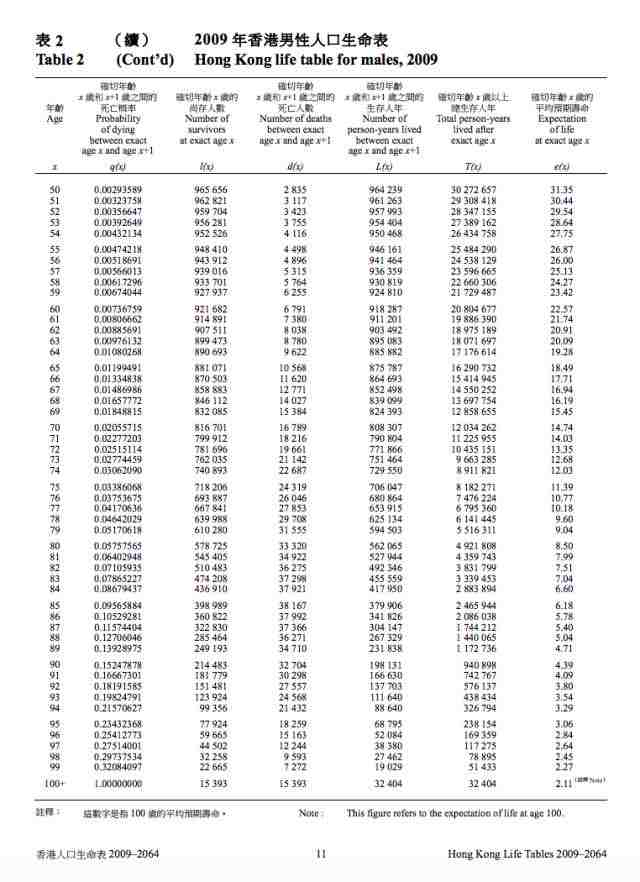

香港生命表:

内地生命表:

预期寿命越长,就意味着保险公司赔付期限约延后,保险的成本越低。我们可以看到,内地和香港的保险预期寿命都是100岁,而美国则到120岁,所以同等条件下,美国的保费自然更便宜。

三、避债

对于很多富人而言,购买人寿保险最重要的一个原因便是避开债务问题。

在内地、香港和美国,人寿保险的现金值都可以不受官司追讨并享受司法豁免的保障。也就是说,哪怕投保人破产或是坐牢了,别人也动不了他保险上的钱。就算是离婚,大额保单也不会被分割。

但有一点必须注意,在内地,一旦当事人启用司法豁免,必须证明资金来源的清白,如果牵扯上刑事犯罪,法院有权冻结、扣押、查封涉案人的保险。

四、避税

不管是购买哪里的保险,相信代理人都曾告诉过你,人寿保险最重要的一个功能便是避税。

但要注意了:如果你打算在美国买房,在美国有资产,打算移民美国或者已经是美国公民,那么一定要谨慎选择香港和内地保险,因为它不仅不能帮你避税,还得多交税!

收入税:

如果你是美国公民或是税务居民,那么每一年都需要申报上一个年度全家的收入,包括所有境外收入。这就意味着,内地、香港购买的保险产生了收益,同样需要申报并缴税。对于高收入家庭来说,税率可能高达39.6%。所以盲目跟风买保险的行为并不可取。

而美国的保险之所以能够避税,因为它完全符合IRS税法的要求来设计,让保险既可以保障客户的收益,又可以完美避开缴税。

遗产税:

虽然内地的遗产税叫嚣尘上,但就目前而言,香港与内地都都不收遗产税,而美国的遗产税已经实施了100多年,有一套严密的规定和流程。就算你不是美国人,只要你在美国拥有资产,同样需要缴纳遗产税。

外国人在美国的遗产免税额仅6万元,一旦在美国拥有资产(特别是房产)的外国人过世后,所有超过6万的资产都要缴纳遗产税,税率高达40%,只有付清了税费才能继承遗产。也就是说,你留了一套100万的房子给孩子,孩子必须先缴纳40万才能得到这套房。

所以不管你是看好美国的房产投资还是想给留学的子女买一套房,都不能忽略了遗产税这个问题。

海外保险税:

很多人可能忽略了这一点,美国IRS规定,美国公民和居民一旦购买海外保险,都需要缴纳保费1%-4%的税金。也就是说,从你成为美国居民的那一刻,你海外保单的保费都需要缴税。

不被承认的保险:

美国对于保险有着非常严格的规定,其中有一条7702的条例就规定了一个人寿保险里,投保人最多可以放多少钱进去进行免税投资。而很多香港保险都没有金额的限制,你想投多少就投多少。

这就意味着,你放进去的钱很可能远远超过了IRS允许的最大的值,这样的一份保险在美国眼里根本算不上保险,只能称为投资,那避税就无从谈起。该交的税一分都不能少。

总结

综合分析来看,不管你是想买一份保障、想要在美国购置资产、打算移民美国或已经是美国公民,在美国购买保险是最心安、最聪明的选择。

撇开本身的收益不谈,美元作为世界上最坚挺的交易和储值货币,几乎没有人人能够撼动它霸主的地位。近期美联储的频频加息也让金融界更加看好未来美元的涨势。所以,用美金来结算的美国保险回报率直接与美元挂钩,不管是分红还是结算最终都是以美元为标准,是目前最保值、最稳妥的投资。

当然,美国保险也存在纷繁复杂、良莠不齐的情况,这个时候,一个专业可靠的代理人就显得各位重要,只有对美国保险足够专业的了解,才能帮助客户更好地规划资产,选择合适的保险,也保证了客户利益最大化。

以上内容由:

美国海外投资人寿保险团队提供,本平台编辑,美国海外投资人寿保险任何相关问题,请咨询:

美国海外投资人寿保险资讯网

电话:650-665-9289

或长按-识别图中二维码-进群咨询:

有关<美国海外投资人寿保险资讯网>简介:

创始人Kevin(杨杰),加利福尼亚大学工程硕士背景,担任数年资深保险理财培训讲师。代理200多家保险公司和投资公司及其500多种产品。以优异的数学背景帮助客人颇剖析市面上金融产品的优劣, 让复杂的东西变的简化易懂。

Kevin(杨杰),尤其擅长退休计划, 年金, 长期护理, 教育基金, 遗产规划。同时一直在帮助国外人士拥有美国保险,帮助国外人士为其下一代辅路。

<美国海外投资人寿保险资讯网>网站宗旨是提供透明的美国投资储蓄保险的产品信息和专业分析,如有任何美国保险相关的问题均可咨询,提供专项中文服务。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。