对于事业处于上升期的人来说,各个阶段如何进行保险配置?

不知道大家在订飞机票的时候,会否勾上最后一项“航意险”。之前意识比较淡薄,在看到马航事件的家属采访后,我每次坐飞机都会买一份。

天有不测风云,走路掉井盖、开车被水淹的新闻并不鲜见。在日常生活中规避风险也是非常重要的理财手段。保险本来是好东西,但是无奈行业噪音太多,骗子防不胜防。

今天咱们就谈谈不同的人生阶段如何购买保险才“保险”。

对于年轻人来说,人生最大的风险应该来自自己正在逐步向上的财务状况瞬间坍塌的风险。

具体分析是什么风险呢?

一是身故(收入能力永久消失),另一个是疾病(需要耗费大量医疗成本)。

无论购险方案怎么变,都是围绕财务责任和医疗成本这两个基本问题,按这三个原则购买保险:保障充足、性价比高、着眼当下。

对于年轻的、事业处于上升期的童鞋们来说,你们的人生可能将经历3个阶段:

单身贵族二人世界三(多)口之家

每个阶段收入情况不同,财务责任也不同,所以对于保险的需求,比如投入的成本、保障期的长短、保障力度都会不同。接下来围绕这些不同,我会告诉你各个阶段如何进行保险配置。

本文由LinkedIn原创,作者孙明展,因设计了自己不买的热销保险而深深自责的精算师,面对百万年薪毅然出走,如今一堂理财课听众过万。转载自微信公众号孙明展-真理财(id:zhenlicaiAPP)。

1

单身贵族

主要考虑寿险

身处单身阶段,财务责任很少,同时收入不高,不过很有潜力。

这个时候最担心什么事呢?当然是个人健康。

虽说人年轻时,健康相对不会发生什么问题。可是加班、意外以及新闻在说肾衰竭、白血病这些疾病年轻化的趋势非常明显。所以充足的健康保险是必须的。

我们还担心什么呢?无非就是父母养育我们这么多年,终于可以孝敬父母了,却可能因为某些不可预料的原因,中断我们想回馈父母的这份心意。

寿险,就是身故就会赔偿,也就是因收入能力丧失所要弥补的财务损失。

对父母的责任是这个阶段年轻人最主要的财务责任了。所以买寿险是考虑万一身故,起码对父母能有一点弥补。

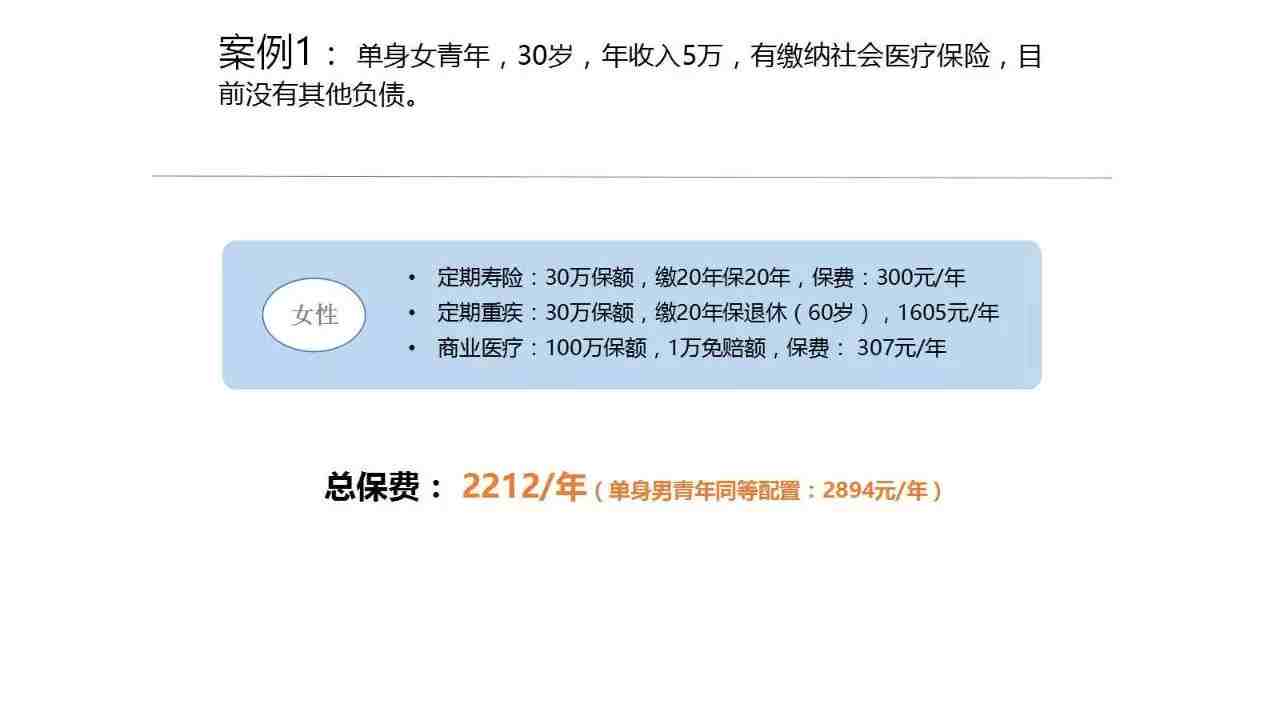

对于这个阶段的童鞋们,我的建议是购买保额相当于自己年收入大概5倍的寿险。比如说年收入5万,我们购买25万到30万元保额就够了。

同时购买重大疾病保险,根据现在平均治疗重疾的成本,假定你有社保,再有30到50万元保额也就足够了。

然后再配置一些充足补充医疗保险,建议要补充到每次住院能够报销10万元以上。

这样的保障需要多少成本呢?

这时候的预算应该控制在自己年收入的

5%以下。比如说年收入只有5万,兼顾刚才所说的那3种保障,购买收入5倍左右也就是25到30万元的寿险,再加30万元左右的重大疾病险,再加充足的医疗保险,那么总体的保费控制在2500块钱以下。

具体案例分析:

二人世界

买房负债提高寿险保额

一旦组建了家庭,除了健康考量,还要考虑房子。

这个阶段,大部分年轻人都开始供房了。供房就意味着有负债,所以这个时候,夫妻双方的寿险保额,需要在计算父母养老费用外,再加上房贷。

比如你欠银行100万房贷,那么夫妻双方寿险保额加起来,除了各自回馈给父母的大概5倍的年收入之外,还应该再有这100万的额度。

这100万如何摊分?很简单,按照夫妻双方收入比例进行摊分。

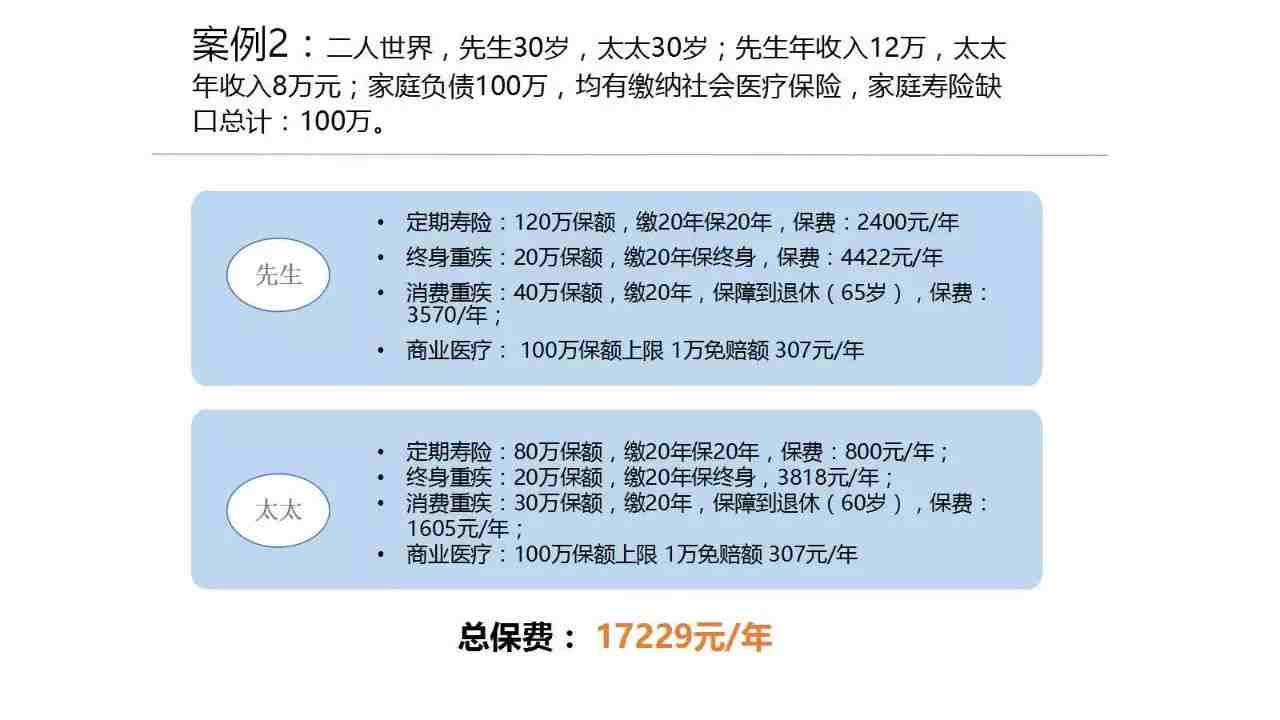

假定二人世界双方总收入一年是20万,先生12万太太8万,欠银行100万。所需要的寿险,先生可能要分摊100万中的60万,再加上自己12万的年收入乘以5倍,就是大概120万的保额。而太太也用同样的方法来计算,需要买到80万的保额。

重疾险方面,要考虑到在这个阶段除了治疗外,可能还有3年左右的时间无法工作,重疾的保障需求就应该在刚才单身青年30万左右保额基础上,再加上各自3年左右的年收入。

补充医疗跟前一阶段一样。

在这个阶段我们还要考虑把保障期拉长一点。保障期越长保费越贵,由于这个阶段年收入提高了,适当地提高保费在整个收入中的比重也是合理的。

可以把保费的预算提升到整个家庭年收入的8%左右。比如说家庭年收入20万的夫妻,两人加起来用16000元左右支付寿险、重疾、补充医疗3项保障,就非常充足了。

具体案例分析:

三(多)口之家

保障孩子如期成长

人生进入到开始养育下一代的阶段,孩子的成长需要财务资源的支撑,这笔支出自然成了你的财务责任之一。

那么在保障上应该还要考虑如何保障孩子如期成长。

这个阶段,在前一阶段的基础上,要考虑增加两件事。

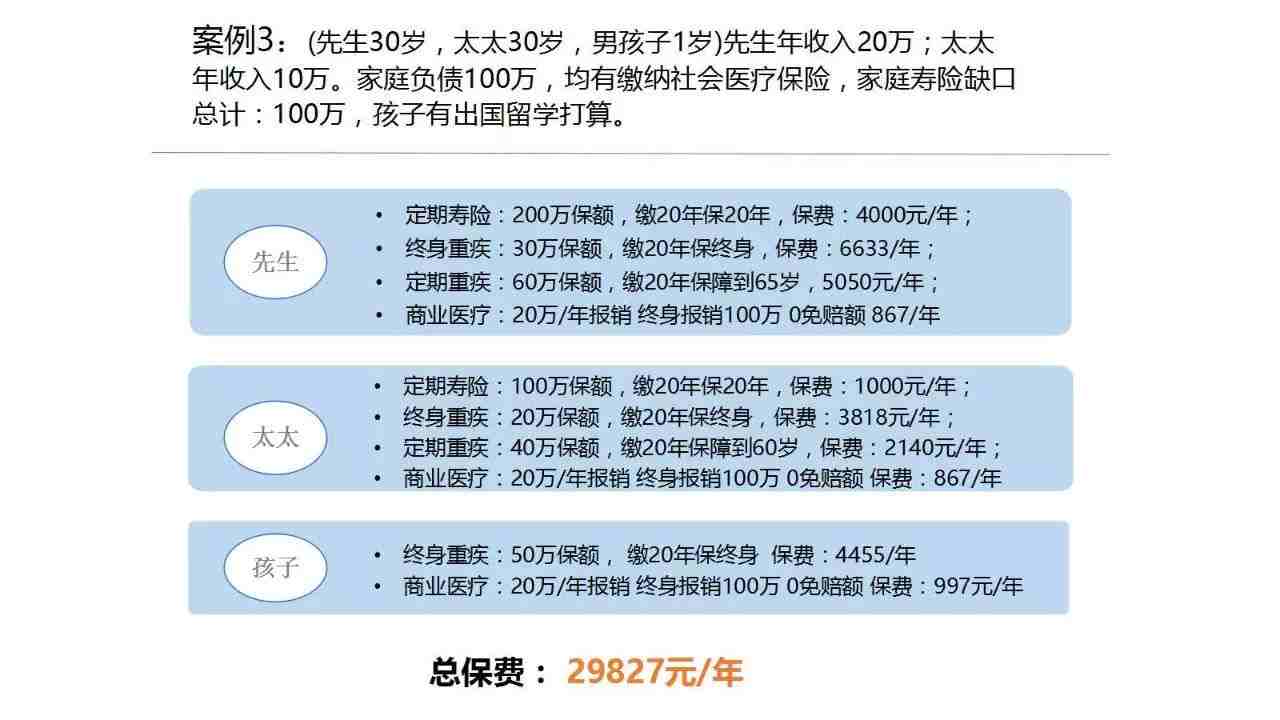

一个是自己的寿险保额要提升。因为现在你又增加了养育孩子的责任,也就是说你一旦不幸身故,留下的钱应该足以弥补本应从未来的收入中拨出来养孩子的这部分钱,以及为孩子未来教育的储备。

这样很有可能会使家庭的总保障额度再增加100万左右,而增加的这100万当然也应该由夫妻双方来摊分。

另一个就是孩子的健康保障。给孩子买一份相对比较充足的重疾险,大概50万元左右保额也就差不多了,一旦孩子患病能够有充足的医疗资源。

孩子需买寿险吗?因为他没有什么财务责任,所以理论上是不需要的。

那么假定有30万元左右年收入的家庭,也有一定的负债。这样的情况下,最高可以支出的保费大概是年收入的10%,也就是3万左右,足以解决所有的问题了。

具体案例分析:

写在最后

从上面各阶段的具体解决方案可以看到,保费的投入是随着财务责任的增大而增加的,这个预算曲线又和收入上升趋势吻合,这样就不会影响其他财务目标。

保险业杂音多。科普大家一个防忽悠贴士——保险代理所说的双十原则纯属瞎扯。对于刚刚走上社会的年轻人,既没必要保额买到收入的十倍,更没必要保费支出占收入的10%。

只有你自己对自己的人生有一个比较完整的把控,根据各种阶段,从预算到需要解决的问题,都非常明确,才不会在保险或是理财中走弯路掉进坑。

回归到保险,无论细节怎么变化,记住我所说的3个原则:

保障要充足,性价比要高,要着眼当下,而不是看几十年后的返还。

更多理财专栏文章

请持续关注LinkedIn专栏【解救钱先生】:

为什么我宁可在雾霾里哭也不敢裸辞去远方?

领英洞察推出系列电子书《职可言传》第一辑,Kindle版只需0.99!

3个娃,麦肯锡到盖茨基金会,奴隶社会还有马甲线!麦肯锡女神李一诺告诉你,年轻的时候不要瞎着急,你才能慢慢找自己。长按识别下图二维码,即刻购买阅读:

LinkedIn欢迎各类广告品牌合作,发邮件至[email protected]获取更多信息。

长按下方图片,识别图中二维码,订阅每日必读的职场干货。

©2016 领英 保留所有权利

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。