华尔街Quant面试噩梦6小时, 你会遇到什么“怪物”面试官?

平均阅读时长为 4分钟

编者按:传说中华尔街最Quant的Morgan Stanley,Morgan Stanley最Quant的Quantitative Finance Program Team,他们是怎么面试的?笔者为你还原血雨腥风的6小时面试,以及7位“怪物”面试官。换做是你,能坚持下来吗?华尔街的就职资格,能算你一份吗?(文末有Quant推荐书籍福利,入门+刷题必不可少!)

轻松欢愉的On-site Interview(热身模式)

一个平凡的下午,笔者收到Morgan Stanley Quantitative Finance Program的On-site Interview,对象是Securitized Product Group的MD。

问题都相对简单,只问到了fixed income和比较基础的stochastic calculus, 基本上知道伊藤引理和Black Scholes的推导足以。其余的便是聊mortgage back security的modeling,一直是我在问,面试官在讲。

我们相谈甚欢,给MD发的follow up邮件也收到热情洋溢的回信:I look forward to coming back to you with next steps.

我当时怎么知道,这是噩梦的开始......

第一级:UIUC物理学PhD

几天后我收到HR的邮件,邀请我参加下一场Interview,不,确切的说来,是7场。面试官从Associate到VP再到Executive Director不等。

第一个interviewer是个UIUC的物理学PhD。我特意找美国人打听了一下,答曰UIUC的graduate school极强,绝对属于顶尖级别。

第一个问题:什么叫securitilizaton(证券化)。答曰it is the process of combining loans with similar characteristics for collateral to issue debt. PhD GG点头。我暗自庆幸自己背了定义来的。接着他从我简历上的第一个项目问到最后一个项目。从data的source, distribution, sampling, bias, 问到regression method, model assumption, why this assumption, why this indicator, why not other indicator, 再到conclusion, how to interpret, how to explain,最后问我认为model应该如何改进。各种细节,精确到汗毛。其中不断质疑模型的数据、假设、建模、结论。我只得把当年简大人搪塞我的各种理由搬出来搪塞他。总而言之,那些模型在他眼中仿佛都是玩具·····

从我过去工作中问不到任何有营养的内容的PhD GG又转而问我高中物理竞赛考什么。于是连力学光学都不知道要怎么说的我,手舞足蹈语无伦次地解释了半天,PhD GG疑惑地看着我,仿佛见到外星人。最后GG拿出一张纸,两道概率题,我挣扎了很久很久很久,做出来一道。然后时间到,GG收走我的卷子,说,下一个interviewer马上到。

第二级:Stanford PhD

第二个interviewer是个斯坦福PhD,天才+神童的长相。你们明白我意思么····就是,我看到他的瞬间,就觉得我跟他的智商水平,根本就不在一个数量级上·······

前两个问题很简单,数学问题,只是我在美式度量衡上犯了很大的错误。第三个问题VaR,算法,Conditional VaR, 然后要我算分布,我积分积了半天,积错无数次。顺带着问我标准正态分布各种quantile的值,不偏离一个标准差的概率是多少。第四个问题半物理半数学,大约是一个人在一个动态的平台上以某种随机的形式射箭,问落点的概率分布。在面试官的提示下,我找到了累积概率分布,然后就是各种恐怖的带arctan(1/x)的积分求导,历经若干次换元、若干次隐函数求导之后终于得到答案。但是这个函数竟然不收敛!面试官说,我给你5分钟,搞清楚这是怎么回事。第五分钟的时候他抬起头说,想清楚没,我说,tanx在实数轴不连续,要分段定义。他说好吧我相信你知道怎么做。其实我根本不知道。然后时间到了。

第三级:Columbia University Master

第三个人是Columbia University Master,于是最惨烈的过程开始了。在长达45分钟的时间里,我完全不能答对任何一个问题。他不停地问各种衍生品的期望收益率,我一直用错误的方法给他答案。于是,不论我说什么,他都很淡定地回一句,this is not true,然后举一个反例。后来我情绪完全崩溃了,直接回答不知道,他再说一次this is not true我便万劫不复。最后我终于明白了他是想要我算beta····which,我连securities的公式都没记清楚。我内心顿时无限委屈,要我算这个,早点说啊,我直接说不会就完了····大约是为了安抚我,哥大GG问了一个很简单的C++的stack和heap的问题。然后说,祝你好运,翩然而去。

第四级:Harvard男A

第四个interview是Harvard男A。哈佛男的问题大多不难,但是一直拿我当计算器用。比如30年的zero coupon bond, 2.5% risk free rate,价格等于多少。我说100除以1.025的30次方啊。哈佛男愣了一下,说,等于多少?我震惊了一下,心想从来不知道这个要心算的。挣扎了半天,将分母泰勒展开,再求商,给了一个数。哈佛男说,you pay too much for it.我说,大概是因为我泰勒展开只取了一阶····后来我才知道,貌似有个牛叉闪闪的rule of 72可以简单心算bond price. 可是,21世纪了,我怎么知道这些东西会要人算···

之后他又问了各种coupon bond的price,各种等比数列求和,各种多项式展开,仿佛回到高中。然后他开始问宏观经济,美联储的quantitative easing、原因、机制、结果,美国的enterpreneourship,美国对其他国家的影响等等。

后来他问了一个很奇怪的问题,你学过宏观经济么?我说,学过···他说,他们没教你怎么样对经济形成一个观点么?我说,这个靠自己去followmarket….他说,你这个program到底教什么呢?我努力listing…他打断说,你在国内有很好的工作,或者说,你在中国什么都有,你来读这个项目是为了什么?就是为了一个美国的身份和机会是么?对于why finance, why CMU, why investment banking这类的问题,我排练过一百遍早已烂熟于胸。可是当他用这样的形式抛出这个问题,我忽然觉得心里狠狠地痛了一下。

从那个问题之后,我一直心情很低落。我放弃了defending myself。他说,我刚刚面了两个人,一个是爱尔兰的第一名,一个是印度的99.95% quantile,你觉得他们比较impressive,还是你比较impressive?我说他们比较impressive。他说你还有问题么,我说没有。他说,你可以下去买午饭,下一个interviewer 15分钟后到。

第五级: 背景未知

第五个interviewer背景未知,只知道是computer science出身。各种equity pricing,option pricing,心算black scholes的简化版本,心算开平方,心算lg4000000000,各种C++。心算开平方没算对,他说,you are close, but not right。不过时间到了。

第六级:Harvard男A

第6个便是传说中的Harvard男B,国际数学奥林匹克竞赛美国队成员,又是一个一看便知道智商高过我们普通人数量级的外貌。先是最大化期望的问题,算错了,经提示改正。他说,我问你一个简单的finance问题吧,要我给一个delta neutral, long gamma的portfolio定价,如果underlying price服从以下分布:

a)带跳的几何布朗运动

b)带time-variant的飘移项的几何布朗运动

然后是两个C++ code题。写完了第一题他说,你这个算法可以,但是memory不够efficient,重写。大抵是我不应该用可变长度的数列。于是我和他为了在一个for循环里是先算甲还是先算乙的问题纠结了半天,结果我错了。好不容易写完了code,他端详良久,然后说,你这个不行,然后给我画流程图证明为什么不行。彼时我大脑已经完全空白,无法思考,不论他说什么,我都是茫然地看着。最后他说,这个可行。我松了一口气。

第二题写C++ code矩阵求解,即解一n元一次方程,我bull*****了几行代码,他说,恩,我大概知道你什么意思了·····

第七个interviewer来了,于是代码题匆匆夭折。

第七级:韩国GG

这位直接带着卷子来,第一题binonimal tree求option price。第二题是带相关性的联合正态分布的两个随机变量的条件概率分布问题。我很纠结地开始写双重积分,韩国GG说,你这样会算死的。我无想法,他说,找线性变换。我忽然想到的确是有公式消除相关性的,不记得了,只能从头推起。找到新的变量,依然不知道怎么算概率。GG无奈地提示说,换坐标系啊。我疑惑状。再提示说,找面积啊。我赶紧画图,发现是一个无穷比无穷的面积。我想了半天,用一个正方形框住,然后算面积比。GG说,错了错了,坐标系上的点不是均匀分布的,靠近原点的点概率大,你不能用正方形····根据原点对称性,你要用扇形····我作恍然大悟状,然后想他大概在心里鄙视我一千遍了吧。

GG站起来,说,我有个会,不能回答你的问题了,你回家去吧。

面试完已经是下午4点50分的纽约,天全黑了。衣着单薄的我觉得彻骨的冷。时代广场上灯火通明人潮熙攘,让我仿佛有种错觉,像是回到了那些独自走过光谷广场的日子。当时的我,还是会愿意时常看看那些华丽的灯红酒绿的世界。

我不想回头看。我还要赶回downtown。还有50分钟,fixed income课就要开始了。坐在纽约百年历史的破旧的地铁中,我看着车窗中自己狼狈不堪的倒影,努力告诉自己不要哭。在这个压抑到死的城市中,我无法呼吸,无法思考。我头脑一片惨淡的空白。我真的很想就这样一直发呆发下去。直到,“Next Stop, Wall Street”。

本文转载自新财富杂志,

DreambigCareer诚意推荐,版权归原作者所有。

合作请联系:[email protected]

一切面试、求职行动都需要准备

才不至于遭遇极端的尴尬

尽管Quant很难进

DBC学员也在本次秋招中拿到了诸多Quant Offer

JP Morgan - Quantitative Research & Model Risk

Bank of America - Global Quantitative Analytics Analyst Program

Bank of America- Quantitative Management Associate

Credit Suisse - Quantitative team for Equity Derivative

……

……

如何准备也是求职打怪的关键

职业规划、简历修改、Networking技巧提升、

模拟面试、内推实习...

或许你也需要我们的帮助

欢迎向DBC任意一位小编咨询你的求职困惑

如从未添加小编

请扫描下方二维码添加DreambigCareer小编32

本期福利

Quant刷题必备,Quant求职必读的4本书籍

DBC导师力荐!

1. Quant Job Interview Questions And Answers

2. A Practical Guide to Quantitative Finance Interviews

(以上两本为传说中的Quant红皮书和绿皮书)

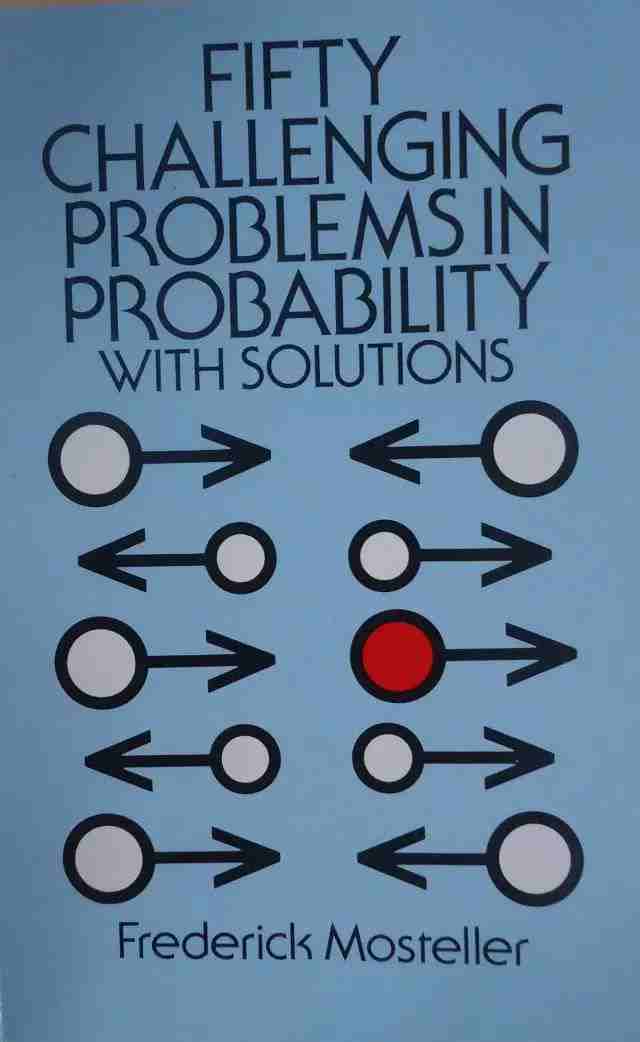

3. Fifty Challenging Problems In Probability 50

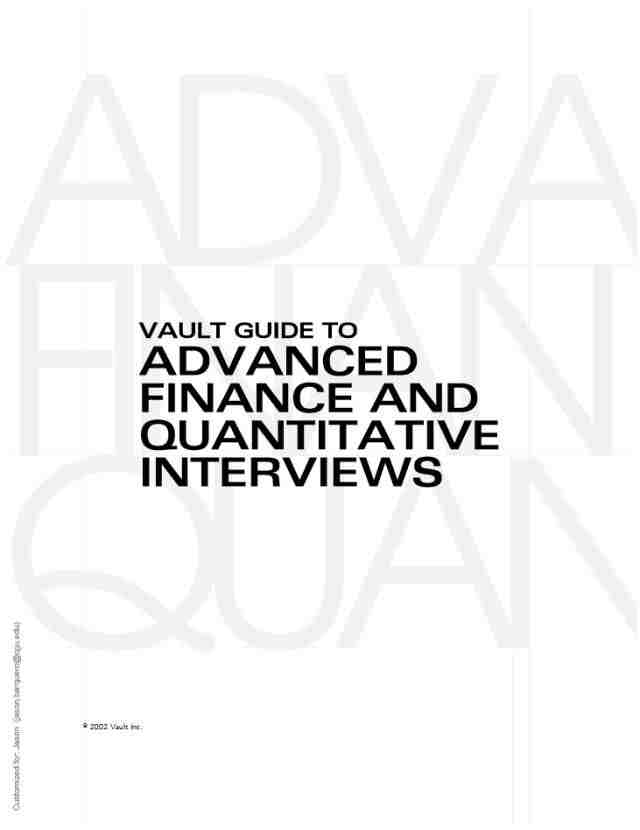

4. Vault-Guide to Advanced Quant Interviews

……

本期福利领取方式

关注DreambigCareer公众号

后台回复关键字【打怪】

立刻查看福利领取方式

▼▼▼

往期内容推荐

(点击图片进入阅读)

DBC战绩

本申请季所有Offer展示,有图有真相

高效备战

秋招还没反思,你就敢去春招了?

年度呈现

私募/风投/投行/咨询等十大领域实习项目来袭

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。