那个说独角兽要死了的,来,我们谈谈

这是一些VC与传统投资人的对话:

这一家公司的app,日活跃用户超过1个亿,每天的视频观看量超过20亿次,在18–24岁用户中的市场占有率接近半数。

你说这些我都知道,我想问一下他们上一个季度的盈利是多少?

传统投资人

这一家公司的使命是「连接全世界的人」。他们的用户增长极快,虽然现在没什么收入,但他们有着非常好的计划。他们未来还会积极转型移动互联网,拥抱「mobile first」这个大趋势。Yuri Milner刚刚花大钱投了他们。

Yuri Miler?你是说那个俄罗斯的SB么?他懂个屁的社交网络。现在这些估值泡沫就是被这些外国人吹起来的。

传统投资人

这家公司是搞支付的。他们是我见过最特别的公司之一,把支付变成了一个最基础的服务,提供给所有企业。我觉得未来他们会无处不在。

哦?搞支付的?拿什么和PayPal拼?人家体量可要大几十倍。

传统投资人

这一家公司的创始人厉害到估计全人类也出不了几个了。他们现在主要提供火箭发射服务…

你不要再说了…我要是真投了,火箭爆一次你来赔对不?

传统投资人

长期以来,科技行业内的投资者都是真正的职业选手。他们通过多年对自己的折磨,得以让自己不再短视和片面,并且在面对传统投资者的种种质疑时,他们试图找到一些合理的论据,来为自己的投资决定辩护。

而成功的传统投资者其实都很理性。他们要看财报,考虑净利润、现金流、EBITDA、主营业务收入、一众Non-GAAP指标、护城河、竞争对手。我可以继续列举下去,但关键还是在于:投资需要进行大量研究,巴菲特称自己「永远都在读东西」,说的就是这个理。

在上面的对话情景里,许多优秀的传统投资者不愿意投科技公司,说自己看不懂这个行业。他们并不是假装谦虚。成功的投资者有自己的投资哲学和决策系统,在大部分的时间里,这些指标是可靠的。然而在剧烈变化的时代,许多公司以投资者意想不到的方式快速成长,似乎极其神秘。于是常常发生这样的事情:某家公司前一年还入不敷出到处求投资,随后两年开始发展盈利部门后,钱突然多得花不完了(我是说Facebook);或者某个提供搜索的网站,突然像开了印钞机一样,广告收入根本停不下来(Google或者百度,随你便);或者某个电商平台,上市后多年不盈利,股价却节节高,哪天CEO觉得,OK差不多了,那就显示一点盈利给你们看看吧,然后才终于出现了盈利(我是说Amazon)。

任何传统的投资系统都无法准确衡量这些公司的表现。如果采用传统的指标,上面这些公司会在很长时间内都一钱不值,然后突然摇身一变,成为最成功最赚钱的公司。但往往在这个时候,再投资已经太迟了。

这是传统投资人心中的痛。

▂

为什么最近富达让大家这么亢奋?

上个月,《财富》杂志爆出新闻,说全世界最大的资产管理公司富达投资,将其投资的一干私有科技公司(你想叫他们独角兽也无所谓)的估值大幅下调,遭殃的包括:Snapchat, Zenefits, Dropbox等等。突然之间,财经事件演变成了娱乐新闻。一大堆「独角兽要完蛋了」的文章冒出来,哦对,我还看到一篇奇闻,大概是说「这些个独角兽公司其实都是一群骗子」。

也许是过去10年成功的科技公司实在太多,眼睁睁看着那么多人不但拥抱了科技带来的美好世界,而且还从中大赚了一笔,相对来说,那些做巧克力豆、卖彩电和挖矿之类的「

真正的好公司」却显得很平庸,所以,这些人的

羡慕嫉妒恨是可以理解。但一个人可以亏钱,可以错过好东西,不意味着这样就可以

胡说八道 。

关于富达下调科技公司股票估值,有几个要点需要厘清:

1. 富达到底持有多少家未上市科技公司的股份?

2. 为什么富达会下调自己手中股票的价值?这不是打自己脸么?

富达没有也用不着打自己脸。

富达旗下有许多基金。投资的条款

并不是由各个基金的负责人分别敲定的,而是由富达的全球股权市场部门(Global Equity Capital Market Group)去谈。谈好后,各基金自行决定是否要份额,以及要多少份额。因此

不同基金拿到的都是统一价。

2. 为什么富达会下调自己手中股票的价值?这不是打自己脸么?

一只共同基金必须每天计算自己的基金单位净值(NAV)。根据美国法律, NAV的计算必须反映出投资组合中所有资产的价格变动。所谓的「上调下调」不过是每月报告中显示的不同数额而已。 关键在于,

在每月月报中计算这个数字的既不是持有股票的各个基金,也不是一开始拍板的投资人,而是富达内部的「

公允价值委员会(Fair Value Committee)来算的。他们搞出来一个估值后,富达旗下所有基金持有的份额自动按照新的估值进行一番更新。

富达没有也用不着打自己脸。

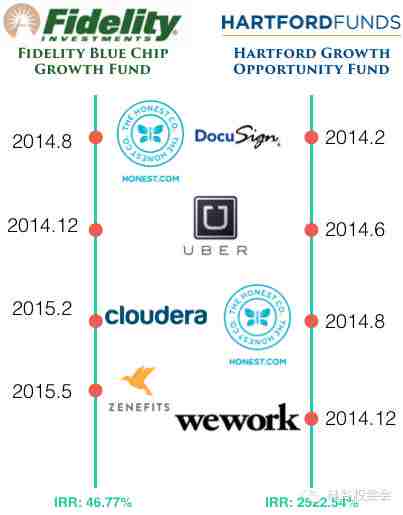

他们旗下这只Fidelity Blue Chip Growth Fund正是最近新闻中总见到的公布下调数据的基金。我们选取了这只基金持有的所有未上市科技公司,发现在经过9月份这一次撩起许多人大叫「泡沫来了」的下调后,这些公司仍为基金带来了

46.77%的年化收益率。

(富达和Hartford旗下两只基金的未上市科技投资回报)

3. 那这个委员会还有委员长之类的是怎么估值的呢?

在基金的年报中,他们是这么说的:估算的参考因素包括投资类型、市场突发事件,可比公司。有朋友告诉我说,最重要的参考指标其实是一系列公开市场的可比公司。

▂

这说明了什么?

这说明这些月度的估值本就没什么意义。风险投资要求与传统投资截然不同的分析框架,在剧烈变化的时代更是如此。其中最重要的就是以一个长期的视角看世界。这个原则之所以有价值,并不仅仅是因为它可以让你成为更加聪明的投资者。如果你买股票,你可能会忍不住一天到晚盯着大盘和股价看。暂且不评价这种方法的优劣(如果你想知道,答案是:劣),但大盘和股价的数据都是有意义的:它们意味着你真的能以某个价格卖出,或者说真的有人愿意以每个价格买下你手中的东西。

但在私有市场上,再说月度股价变动就非常扯淡了(如果你还想谈单日,该吃药了兄弟)。这个价格说明不了任何问题,你既不能按这个价格卖出,潜在的买家也无处可买。这种月度估值数据甚至连二级市场卖方分析师出具的「建议买入」报告都不如,因为后者的估值系统至少数据量大,可比公司多。坦白说,如果「公允价值委员会」的分析师估值那么准,他们应该马上被调到投资部去。人家连月度估值都能准确算出来,还不赶紧去抢VC们的饭碗?

更搞笑的事情是,前两天富达新的月度报告(10月)出来,大家突然发现,哎?Snapchat的估值怎么又被调高了14.66%?还有Zenefits怎么也上调了少许?还有Dropbox居然上调了4.66%,可大家不是都在说他们快挂了么!?

我并不是想在这儿黑富达,毕竟锅都在「公允价值委员会」身上。如果你无条件相信这些估值,从9月底到10月底,就一个月时间,Snapchat的估值涨了14.66%!但Snapchat这个月到底做了什么才让自己增长这么多?他们自己都不知道。至于这个14.66%哪来的?天知道,不过可以参考同一时间段里与纳斯达克ETF的变化惊人相似…...

还是帮富达说一句话好了:如果每个月这么调(cai)整(ce)下去,也许总有一天会猜对的...

▂

几个荒谬的观点

成功的传统投资者在面对科技行业时会保持谦逊,但许多看客们则不然。我最近屡次看到他们抛出的各种奇葩的观点,如果你不熟悉科技行业,会迅速被他们误导到深不见底的坑里。

>>>观点:现在还不清楚为什么 Fidelity 要降低 Snapchat 的估值,当下 Snapchat 仍然在寻找一个可持续的盈利模式...

>>>驳:因为富达自己是猜的。Snapchat和Facebook当年一样,总要开始盈利的。你也可以说服自己真的一点也不后悔当年错失Facebook。

>>>观点:同样还不清楚 Snapchat 其他投资者,譬如风险投资巨头 Benchmark 和 Kleiner Perkins 是否会跟随 Fidelity 的步伐...

>>>驳:非常明确地告诉大家:美国大部分的VC会按季度对所投公司进行评估,按月度是绝对不可能的。通常VC会保持投资时的价格,更改估值只会发生在新一轮融资发生时。而且Benchmark和KPCB为什么要跟着富达的步伐?富达这一个月都跟各大VC做了好几次沟通了,就是想向大玩家们解释下调事件,就是在担心影响与他们的关系。

>>>观点:这里有很多优秀的公司,如果将美国独角兽的估值都合在一起是 4860 亿美元,但他们的联合利润是多少?竟然是 0。

>>>驳:随便选一家,Palantir,人家老早就盈利了好吗?胡说八道也要有根据。而且前面说过了,你要坚持看短期利润来投资是没问题的,但是和当年错过Facebook的人一样,不要抱怨自己运气不好。

>>>观点:在今天,一共有144家“独角兽”企业,总估值5050亿美元,这个数字是三年前的5倍。而他们中的绝大部分——并没有任何利润。

>>>驳:

>>>观点:Airbnb最近也融了1亿美金,但是报道时的他们的估值依然停留在250亿美金,而不是像以往一样,每一轮新的融资,估值就会上升。

亚马逊上市后多年来一直没有「利润」,可为啥那么多投资人追着买他们的股票?

>>>观点:Airbnb最近也融了1亿美金,但是报道时的他们的估值依然停留在250亿美金,而不是像以往一样,每一轮新的融资,估值就会上升。

>>>驳:

为什么估值上升了要哭天抢地喊泡沫来了,估值保持不变又成了灾难来临的前照,怎么这么任性呢怎么样都不满意。

▂

退潮时你会在哪?

投资很困难,所以尤其要小心的是趋同心理。当所有人都挥着钞票进场炒股时,你该想清楚是不是退场的时候了。当所有人都在说「独角兽一钱不值」的时候,你该想想,是否真的愿意跟他们挤在一起?

(本文由硅谷头尾会编写,转载需注明或联系后台。)

-----------------------

↓↓↓点击「阅读原文」,了解更多关于「我们」。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。