一个市值3000亿的创业公司(电商系列之二)

预计阅读时间 10 分钟

全系列共三篇:

1.一个价值 33 亿美元的员工

2.一个市值 3000 亿的创业公司

3.一个电商破局策略

They put firms out of business, old-school style.

— Andy Dunn, founder and CEO of Bonobos

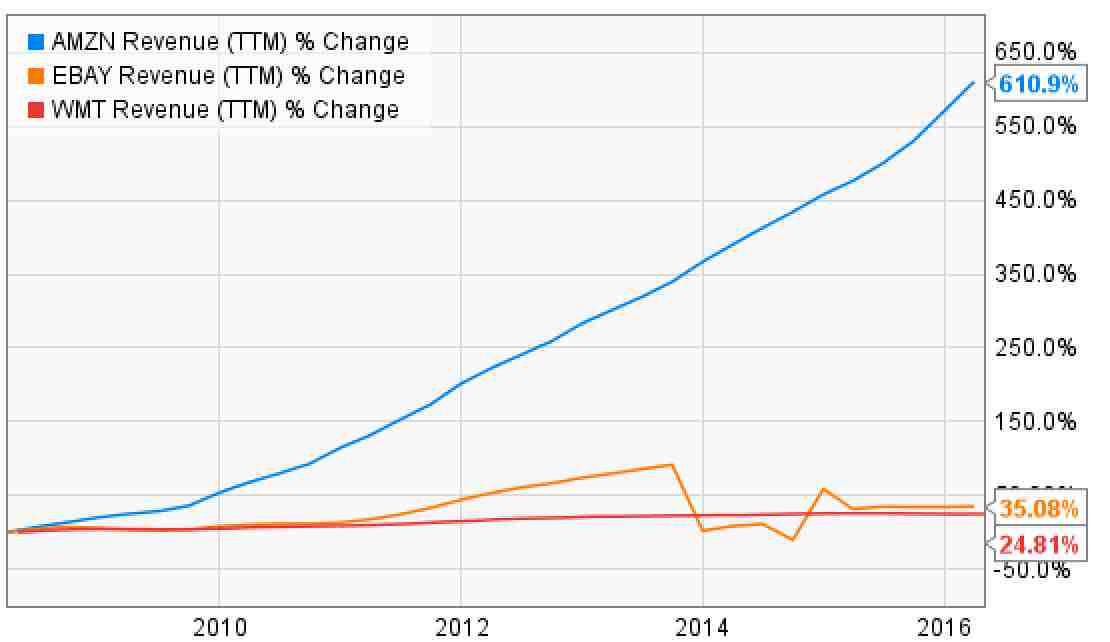

电商为什么难做?渠道铺设昂贵,打造物流系统极为复杂,毛利率极低。在上一篇提到的价格、商品选择和便利程度三要素之中,要找到能吸引顾客的组合并不难,难的是将这种组合维持下去。一般的电商创业公司很快会在资金链上吃紧。这时候,亚马逊会迅速作出反应,用自己的价格、规模和效率碾压。本来就微薄的毛利率迅速被挤清光。

没有创业公司可以抗得住这些。如果随后的融资不顺利或犯一点小错误,就不得不接受并购或者干脆死掉。实际上,就不说成功挑战了,在过去 20 年里就没有几家公司能够真正被亚马逊视为竞争对手。Jet CEO Marc Lore 之前的 Diapers.com 算得上其中之一。于是,亚马逊把它收购了。

唯一能在美国电商行业站得住脚又成规模的可能就只有 eBay 了。但 eBay 不能算是亚马逊的挑战者。它几乎和亚马逊在同一时间成立,专注在与亚马逊截然不同的「个人对个人」模式(我想说 P2P 来着…),早期更是风头无两的明星公司。在 2002 年花 14 亿美元买下 PayPal 就是他们当时势头的最好体现。现在看来,这笔收购非常划算。(PayPay 从 eBay 重新拆分后,现在市值为 450 亿美元。)

但很少人能真正说清楚亚马逊。为什么击败他们几乎是不可能的?为什么在这 20 年的大部分时间里亚马逊表现出的利润微乎其微,却能一直保证稳定高速增长,受到华尔街追捧?

亚马逊是这种公司:我们总感觉非常熟悉,似乎很容易就能理解它。但当我们真正越过表面,试图去搞清楚它是什么的时候,才发现一团迷雾。

亚马逊是什么水平?

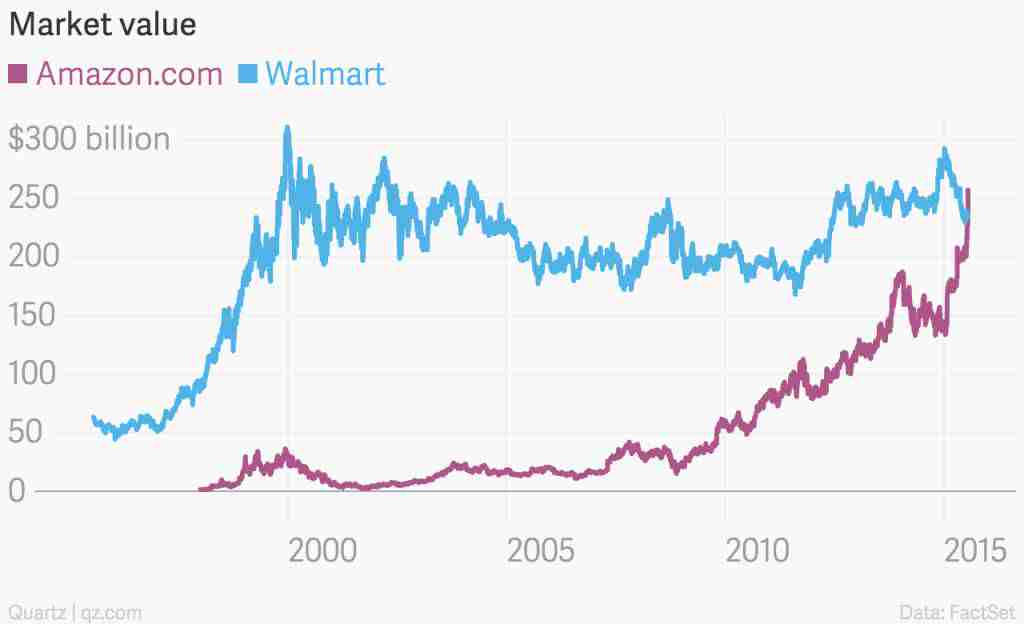

去年 7 月份是里程碑式的月份,亚马逊市值超越沃尔玛,在全球市值最高公司中稳居前五。

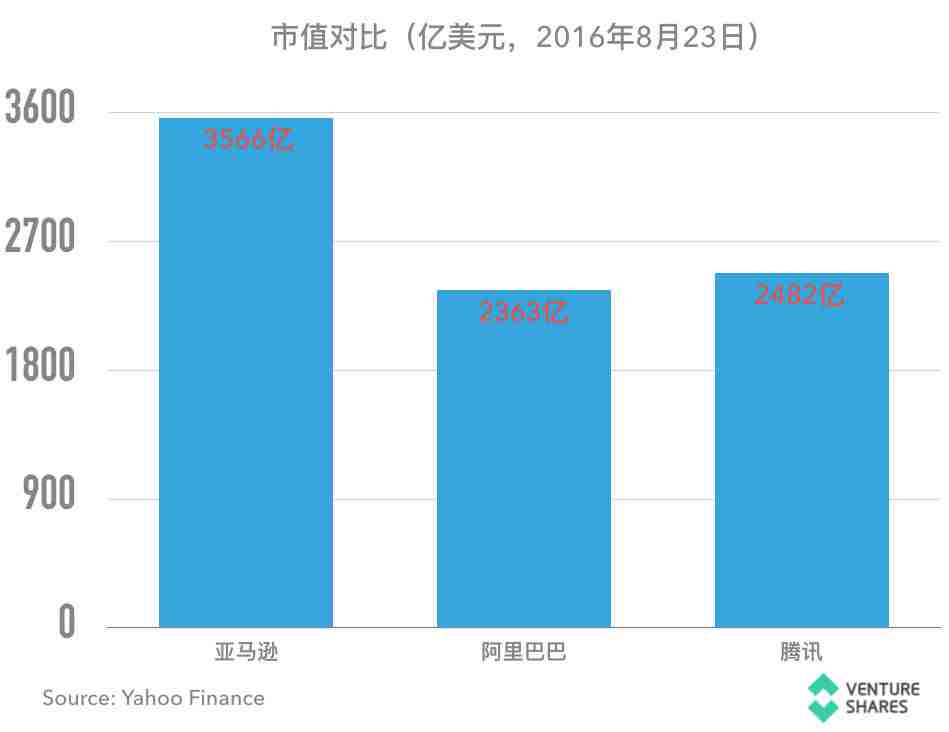

今天亚马逊的市值已经超过 3600 亿美元,上有 3.5 亿件商品,超过 200 万第三方商家。亚马逊在美国电商市场占有率为 42%,而美国线上销售占整个零售行业的比重仅有 7%。如果亚马逊能保持现在的服务和产品,可以说他们面临的仍然是一个增量市场。

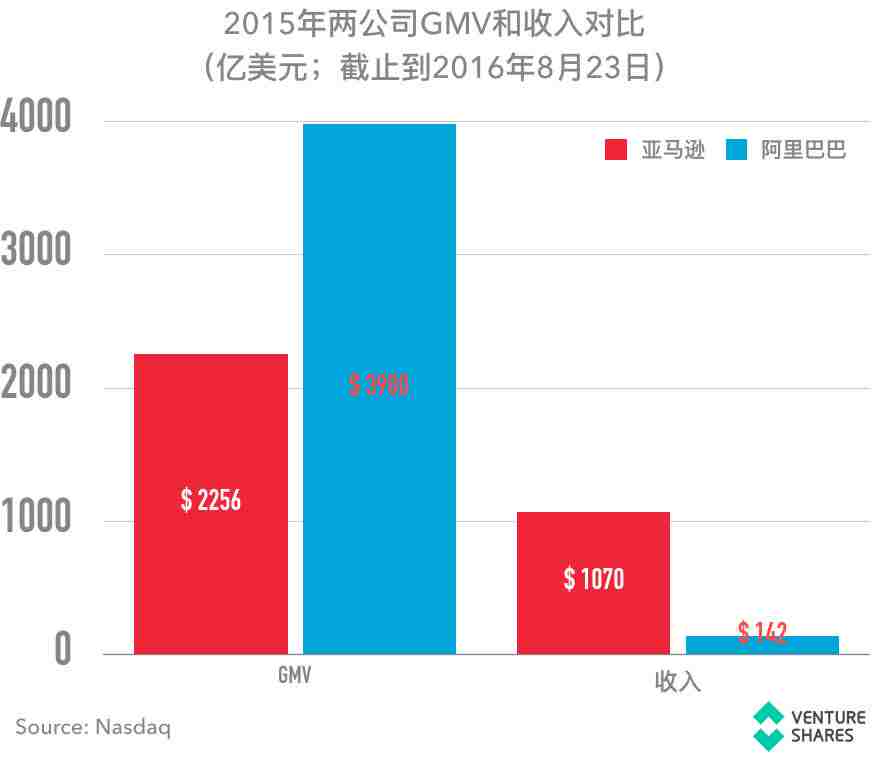

和国内可比公司的 GMV 和收入对比:

亚马逊的会员计划 Prime 每年费用 99 美元。付费会员有什么好处呢?提供主要大城市内的部分商品一小时送达服务,免费的单日配送(受制于劳动力成本,在美国网购想要两日内配送一般是要多付费的);各种超低价格的食品和日常用品;Prime 会员同时还可以使用类似 Spotify 的音乐服务,类似 Netflix 的视频服务以及类似 Dropbox 的相片云存储服务。

这么多好处刺激 Prime 会员不断消费。2015 年平均每个 Prime 会员购买的商品价值是 1200 美元,而普通顾客则为 500 美元。愿意为此付费的人数也在快速上升。截止到 2016 年 7 月,亚马逊的 Prime 用户有 6300 万,占所有顾客数量的 52%,已经多于普通用户了。每年这部分用户会员费就有 62 亿美元。

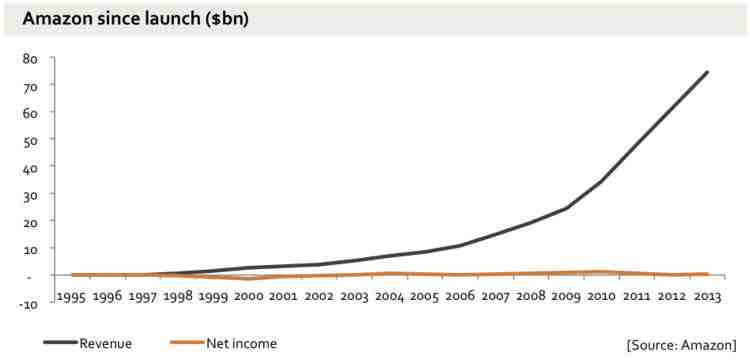

然而,在 1997 年上市后一直到去年,亚马逊的净利润大部分时间里都在 0 左右徘徊:

为什么会出现这种现象?

亚马逊怎么运作?

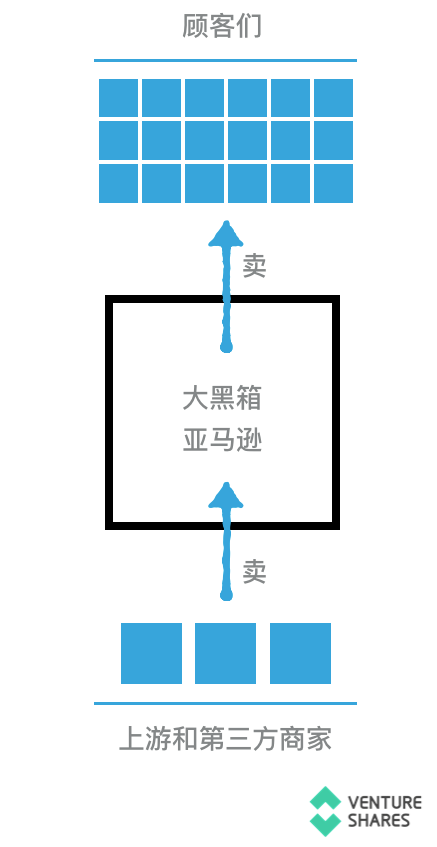

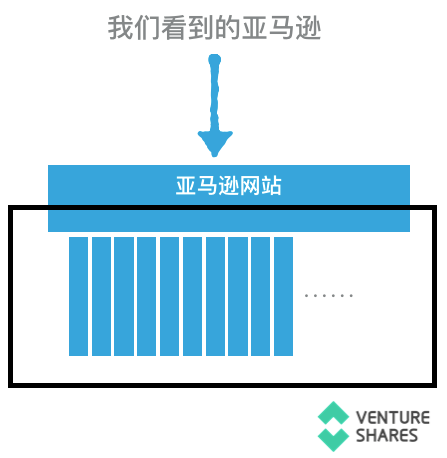

乍一看上去亚马逊是这样的:

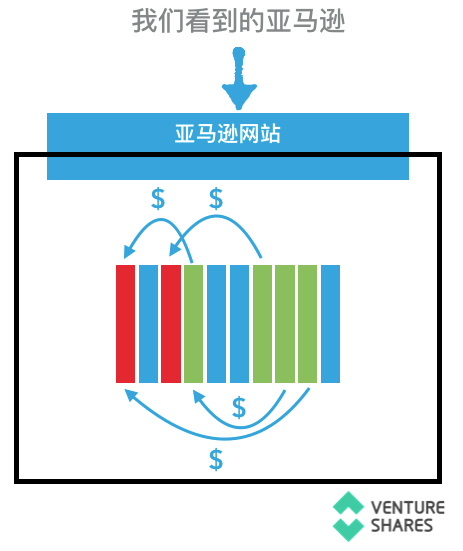

但实际上亚马逊是长这样的:

整个公司的电商业务由许多单元构成。每个业务单元相对独立,有自己的团队,盈亏计算,独立决策。例如,北美的电子设备销售是一个单元,德国的鞋类销售是一个单元,英国的香水销售是一个单元。整个亚马逊看起来是把一个个单元捆绑起来的东西。

为何没有净利润?

这些业务中有的很年轻,例如在新市场开辟的新业务线;有的已经运作很长时间,例如图书;有的非常赚钱,成为公司的现金牛;有的处于亏损状态,需要持续的资金投入。各个业务单元彼此差异巨大,但对亚马逊来说,本质上都是一堆分立的单元而已。

当他们捆绑在一起后,实际结果就是财报中出现的在 0 左右的净利润。换句话说,亚马逊用赚钱的业务线补贴了亏钱的业务线。但这是值得的,因为用户看到的是亚马逊的网站,是各个单元捆绑在一起的亚马逊。这样最大程度上保证了上面提到的三要素中「商品选择」远远超越其他对手。

创业公司的特性与试错

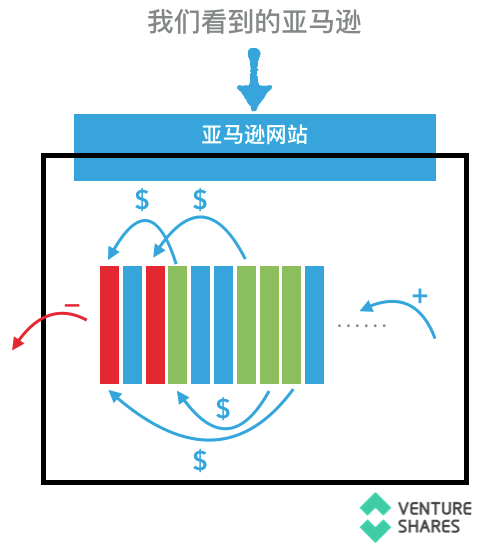

更关键的是,整个业务线群体是动\态的。亚马逊不断添加新的业务线去试验新的市场和业务,也会坚决削减或者调整对公司已经失去意义或没有发展可能的业务线。(最典型的例子是亚马逊手机 Fire Phone,堪称典型的商学院失败案例。)

于是整个亚马逊捆绑起来的不仅是一个个单元,还是一大堆创业公司。成功的创业单元会得到公司和其他业务线的支持,失败的就被砍掉或者去 pivot。我们看到的亚马逊的种种动作,都是这种模式下的产物。和普通的创业公司一样,有意想不到的成功,也有惨痛的失败:

- Alexa:非常成功

- Amazon Book Store:待定

- Amazon Fire Phone:失败

亚马逊 CEO Jeff Bezos 说:

We are the best place in the world to fail.

这种方式看起来特别熟悉。试错(Trial and Error)以及渐进的更替进步,不断给予整个系统一些变化和扰乱因素,直到出现合意的结果。这正是科技行业典型的开发流程和迭代方法。亚马逊把这些技术开发的成功经验移植到了线下的物理世界。我们看到的结果也证明了这种做法的成功和绝顶聪明。

亚马逊的策略

基本模块

上面说的「试错 + 捆绑」式的结构听起来好像很先进,但亚马逊早已经将其作为行之有效的策略操练多年了。他们已经越过这些,看得更远了一层:试错还要自己去猜测哪些可行,趋势如何,而且还不一定猜得准。更有效的办法是提供更基本的模块,让人们开始用起来,然后自己坐等这些模块衍生出什么奇葩东西。

于是亚马逊选择了计算能力(Computing)作为最基本的东西,推出 AWS(Amazon Web Service)。AWS 将亚马逊的服务器和数据中心往上抽象一层,变成一些即插即用的服务,例如存储服务、数据库、计算、网络、以及近两年的容器。

AWS 最开始其实是为了让亚马逊自己用着方便的。而后由于这些模块的普遍适用性,亚马逊索性推出对外的 AWS 产品。这一决定改变了整个创业和开发者的环境。有了现成可用的基础设施,创业的技术成本被快速拉低:

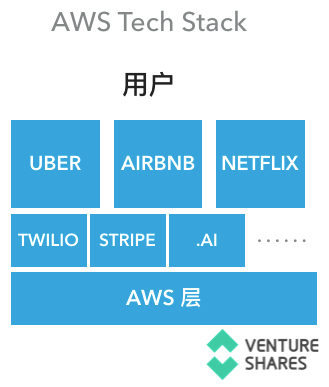

大量的创业公司的技术层架设在 AWS 上面:

还有一部分企业服务公司不仅架设在 AWS 上,而且自身的业务是通过 API 为其他企业提供更上一层的基础设施,典型的如 Twilio(短消息和语言服务,今年 6 月份已 IPO),以及 Stripe(支付服务,估值 50 亿美元)。他们和 AWS 共同组成了信息时代的基础设施,所有人的日常生活均由此获益。当然,每个企业每个人从此获益的同时,都必须向亚马逊交一笔费用,区别只是费用转嫁到谁的身上了。

AWS is a tax on the compute economy.

— Chamath Palihapitiya, Founder & Managing Partner @ Social Capital

亚马逊的新策略

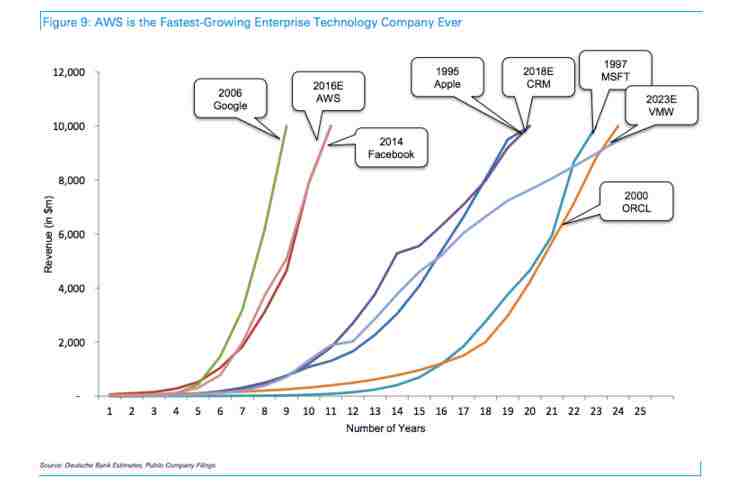

AWS 从 2006 年启动,到现在已经 10 年,AWS 成为了为创业公司提供云计算服务的标志。

去年亚马逊开始将 AWS 在财报中单列,人们发现 AWS 已经成长为年销售额 100 亿美元的巨头:

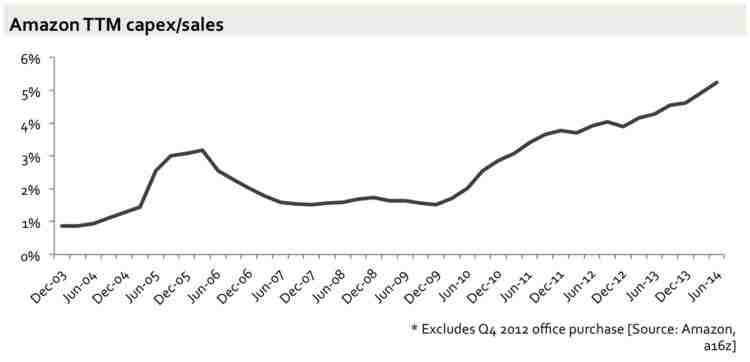

随着更多公司使用 AWS,亚马逊持续加大投入。然而巨量的 Capex 并没有都花在 AWS 数据中心上。在 AWS 之外,还有新的计划。

我们常把 AWS 以及架设其上的诸如 Stripe、Twilio 这样的云服务,比喻作现实生活中的公路和电。亚马逊自己的各个业务单元以及全世界需要部署技术架构的公司都能轻松使用这些技术层面的基础设施,如同我们为公路和用电付费。

后来亚马逊发现,各个电商和线下业务单元同样需要基础设施。于是,和 AWS 的思路类似,亚马逊投入大量资金到电商需要的基本物流、仓储、结算以及其他流程服务上,并将这些服务拆解成模块,提供给亚马逊内部的业务单元以及全世界的商家使用。亚马逊把这个称为 FBA(Fulfilled By Amazon)。

亚马逊超过 40% 的商品都是由第三方商家提供的。这些商家大部分都在使用 FBA。这意味着虽然这些被称为第三方商品,但他们存储在亚马逊的仓库里,通过亚马逊的物流系统送达顾客手中。既然同属在一个 FBA 系统里,亚马逊可以对这些商品高效管理和优化。一不小心,他们看起来就像是亚马逊自己的商品了。这时候,亚马逊可以把这些商品加入到会员计划 Prime 中,无论对会员对商家还是对亚马逊自己,是一个三赢的结果。(Bezos 简直天才啊)

通过 FBA,包括亚马逊自己在内的所有商家甚至可以绕过所有的快递公司,如

与通过 AWS 快速架设技术层一样,快速部署配送服务和物流系统。

Chamath Palihapitiya 说 AWS 要向整个数字世界征税。现在有了 FBA,亚马逊要征的是线上线下两个世界的税。

变形

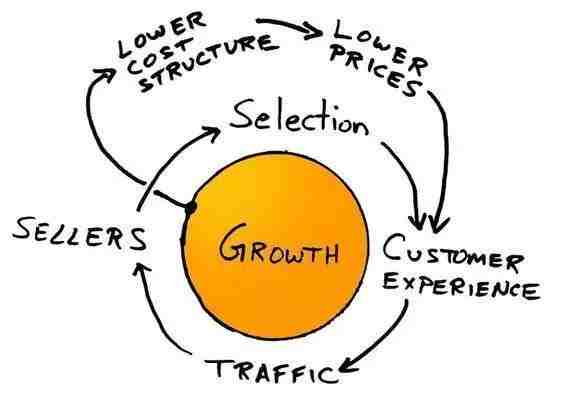

传闻亚马逊 CEO Jeff Bezos 曾在餐巾纸上画出亚马逊的增长战略示意图,后来这图随着亚马逊一起火了,行业内称为飞轮(flywheel):

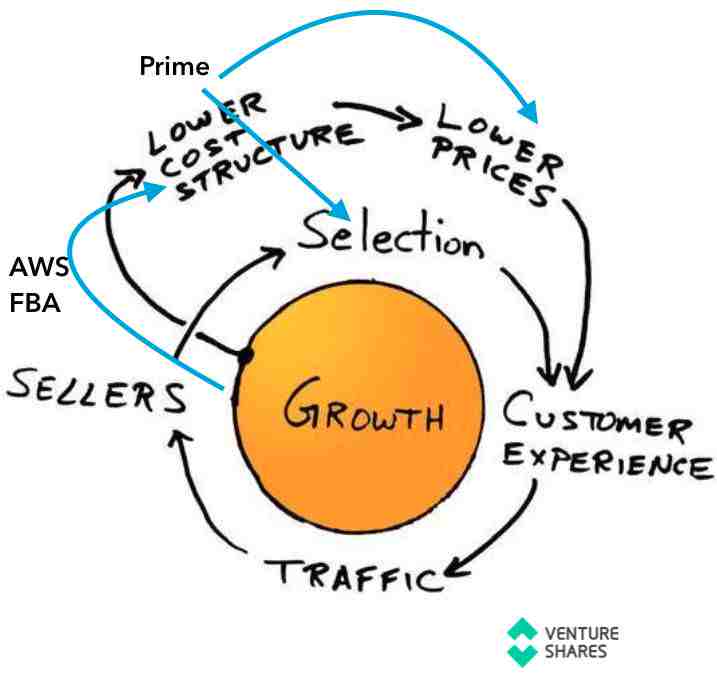

这个图关注最多的是「低价 — 更多顾客 — 更多商家 — 更多商品选择 — 更多顾客」这个正循环。但外圈的 cost structure 却常被忽略。亚马逊通过大量的固定资产投入,主要是 AWS 和 FBA,改变了成本的结构,提高所有商品和服务的固定成本所占的比重。

用所谓的行话说,亚马逊在给整个公司不断加运营杠杆(Operating Leverage)。什么是运营杠杆?有很多理解方式。最简单的是,在成本的构成中,固定成本占的比例越高,那么你的运营杠杆越高。这时候如果卖的越多,分到每一次销售的固定成本就被摊得越薄,每一次额外销售的利润就越高,规模带来的好处就越明显。

高运营杠杆的栗子有很多,例如 SaaS 公司。实际上 SaaS 模式基本是高运营杠杆模式的化身,可以说是现代软件行业的标准做法。亚马逊可能是第一个成功将其复制到线下的公司。

当然这个改变从表面看是非常缓慢的。但随着 AWS 和 FBA 的不断扩大完善,亚马逊的产品,无论是线上的云计算,还是线下的电商服务,都遵循同样的模式。此外亚马逊搞的各种新鲜东西,比如无人机快递,收购 Kiva 机器人公司,自动化仓库和分拣系统,做的都是同样一件事:放大运营杠杆,让边际成本的不断缩小,同时固定成本所占比例不断增加。几乎可以肯定,亚马逊的规模会继续扩大。于是在更大规模时,这样的成本结构会造成固定资产的使用率提升,产品的边际成本下降,固定成本摊薄,最终结果是新增规模的利润率不断上涨。

这时候亚马逊就有了更多选择:

1.更多降价空间,可以随意打击竞争对手;

2.可以将充裕的资金继续投入到新的业务线,找新的爆发点;

3.继续投入到固定资产等 capex 项目中,进一步提高运营杠杆。

别忘了,Prime,AWS,FBA 都在正循环中。随着购买这三项服务的人和公司逐渐增多,亚马逊会获得更多的费用,进一步反哺整个循环。所以,这个升级版飞轮现在看起来应该是这个样的(原谅我画的...):

当然高运营杠杆有风险,不是谁都可以玩得转。上面说到的代表行业 SaaS 公司们一定深有体会。这种模式需要大量的初期投入,高 CAC(Customer Acquisition Cost),但收入却细水长流似的。LTV(Life Time Value) 看着再高也架不住一个月一个月来啊。所以 VC 们的资金对早期的 SaaS 极其重要。此外这种模式下「增长」就意味着生存。如果增速放缓,现金流马上就会出问题。

按照现在的势头,亚马逊的升级版飞轮毫无问题。我们不大相信他们的增长会放缓。亚马逊这一策略能取得成功,得益于他们 20 多年来的坚实积累,长期来对于既定战术的坚决执行,他们作为上市公司的优势,还有 Jeff Bezos 的天才。

全栈策略

到这里,Amazon 的巨大优势,甚至是它在可预见的未来中即将展现出来的强大,都已经非常明显了。这一优势并不仅仅是亚马逊的品牌和效率那么简单,而是从底层的技术基础设施(AWS)到线下的电商基础设施(FBA)到会员计划(Prime)到我们看到的亚马逊网站,这一个升级版「飞轮」的整体策略。

在上一篇中我们提到,只有与策略相适应的基础设施才能让这个策略本身发挥作用。Jet 挑战亚马逊的策略,就是从 Amazon Fulfillment 基础设施开始着手。我们认为这一思路是很聪明的。

在亚马逊这种「全栈」的(Full-stack, 我随便找个流行词用着…)策略下,亚马逊不再是人们印象中那个电商公司了。他们的思路变成了:我提供好多基础设施,你们快来。

这时候他们不再考虑太多通过买卖商品的价差赚钱的问题了,他们可以用各种基础设施的费用赚钱。价差马上变成了战术棋子,而不是像许多电商公司一样成为生死存亡的关键:一家公司敢通过低价吸引顾客,亚马逊就敢用更低的价格回应,反正不通过价差赚钱啊。

意外的利润

上面说到,亚马逊很长时间都没有盈利(平均来说如此。但如果看每个季度或者 TTM 数据还是能看到一些浮动。),我们也解释了原因。结果从去年下半年开始,亚马逊财报中的净利润开始快速上涨。各大媒体的相关报道差不多都这么写:「Amazon shows surprising profit……」

以往关注亚马逊的人一直觉得,只要 Jeff Bezos 想,他可以随时打开利润的开关。总体来说是这样,但这句话暗示了一个符合人们商业直觉的信息:显示净利润事关现在和未来的权衡。之前没有利润,是因为他们把盈余投入到新业务单元中了。如果现在显示净利润,似乎就说明对于未来的投入有减少。

但亚马逊并没有任何牺牲未来的意思。亚马逊在没有减少投资的同时,获得了更高利润。亚马逊对于新业务线的试错仍在不断持续,不断招募新员工,对于基础设施的 Capex 投入占销售收入的比例仍然维持原来的水平。

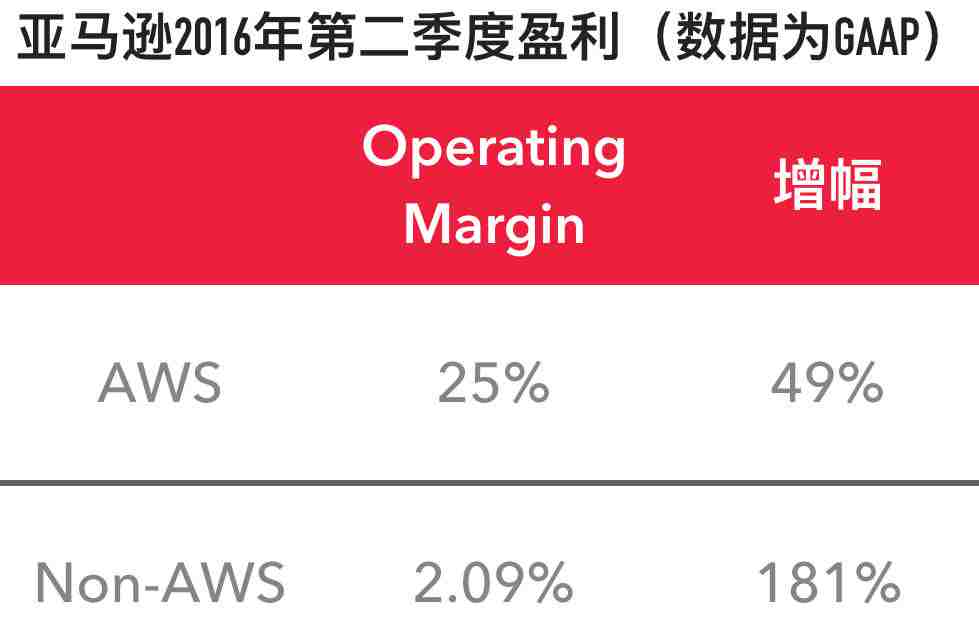

但亚马逊的毛利率确是的的确确发生了大变化:

不负责任地猜测一下,亚马逊不是在这段时间(近 3 个季度)有什么重大变化所以产生了盈利,而是坚持执行正确的计划,不断提高运营杠杆,降低边际成本,同时 Prime、AWS、FBA 不断产生大量费用型的收入。于是,虽然对新业务单元的投入仍然维持原样,但就是一不小心就盈利了。一句话,赚钱快过花钱…

科技公司亚马逊

说了这么多,我们结论其实只有一个,目前看来亚马逊在电商行业的地方是不可撼动的。而且最可怕的是,如果不出意外,亚马逊的统治地位会继续深化,变得比今天更加强大。

无论是之前说的在价格、商品选择和便利程度三要素之间的完美平衡,还是 Prime、AWS、FBA 的巨大成功,还有不断提高的成本架构和亚马逊以费用为重点的收入结构,亚马逊会挖出比现在更加深的护城河,吃掉的也不仅是一般的零售商。其他的相关公司,例如 CPG 品牌商甚至快递行业都会受到巨大的影响。

亚马逊慢慢变得不再像一个电商公司加上一个 AWS 这样的科技部门,而更像一个提供基础设施的科技平台公司加一个电商部门。这么一想,今天持有亚马逊股份的人都是幸运的,因为谁也没想到亚马逊会有不是电商公司的一天。(巴菲特和芒格没投亚马逊也符合他们的准则:他们要投能长期不变地创造和获取价值的公司。科技行业的变化实在太快。没有外部人能预料到亚马逊的蜕变。话说回来,Berkshire 最初不也是个纺织厂么…)

所以结论是,我们对任何直面抗衡亚马逊的商业模式都持悲观态度。

但这并不是说就没机会了。

本系列文章的观点、数据和配图来自 VentureShares, 以及 Ben Sun (Primary Venture), Ben Thompson (Stratechery), Benedict Evans (a16z), David Pakman (Venrock), Andy Dunn (Bonobos)。

本文由「硅谷投委会」原创。

欢迎转载,但一切不表明来源的转载都是耍流氓。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。