美国保险比较

社会竞争日益激烈,人们的保险意识也在增强。为自己、为家人多撑起一把保护伞已经成为越来越多国内投资者,尤其是高净值客户的基本配置原则。当下,香港是很多内地人购买保险的热门目的地,已经成为国内投资者进行全球化配置的首选之地。其实,进行全球化配置,还可以把视野放得更广阔一些—购买美国保险。美国保险业非常发达,拥有世界上最先进的保险产品。国内普通投资者通过在美国设立“家族信托”就可以购买美国IUL指数型万能寿险,既获得了高额保障,又得到了家族信托对财富的双重保护,可谓一举多得。而美国IUL指数型万能寿险凭借其高品质、低费用、高杠杆、高保障等优势,也成为全球高净值人士获取资产保障的最佳,同时也是最终选择。那么,到底应该选择美国保险还是香港保险呢?

此文内容对美国保险产品与香港保险产品给予简单客观的比较,为选择中的读者提供帮助。

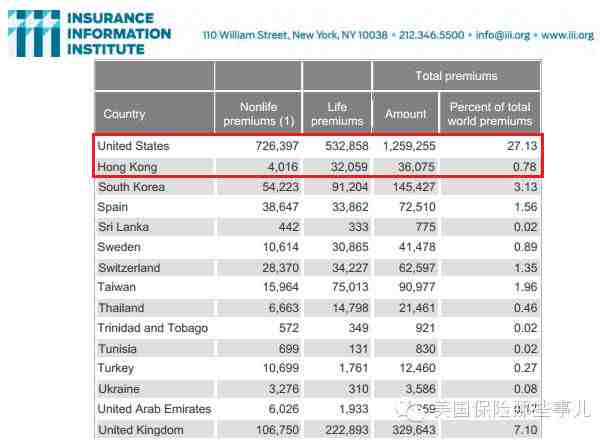

1.美国保险市场占比大。

根据2015年全球保险业手册(International Insurance Fact Book 2015)的统计结果,以保费计,美国保险的总保费占全球27.13% 而香港保险的总保费只占全球0.78%。

2.美国保险业历史悠久,保险公司安全性更高。

美国保险260年历史,香港保险历史只有160年。美国的保险公司受美国保监会监管,美国联邦和各个州都有特设基金保障赔付。同时美国保险法规定,保险公司必须设立专门账户提供赔付,这个账户需要每个季度审计。实际上,美国保险公司比美国银行还要安全,因为美国《保险法》规定,这个赔付账户的现金必须不少于应赔付总额的 102%。另外根据联邦《破产法》,美国保险公司不能随意宣布破产。如果经营不善,他们必须进入由他们所在国家担保协会运营的高度结构化的三层程序解决问题,对于跨州的保险公司,National Organization of Life and Health Insurance Guaranty Associations, or NOLHGA(人寿和健康保险保障协会,或NOLHGA的全国组织)会主导完成收购、兼并。收购方保险公司必须负责所有赔付,因此客户不会因美国保险公司安全性原因得不到赔偿。而香港的保险公司多数在开曼、BVI、百慕大注册,没有强有力的政府托底,容易破产。同时,香港保险公司还是要看中国政府的眼色,并不能完全保证所有客户都能符合赔偿规定,获得索赔。

3.美国保险业发达,拥有世界上最先进的保险产品。

美国保险以其高保障、高质量、低保费(是同类香港保险费用的1/3,是中国大陆同类保险的费用的1/6)获得全球公认。不仅美国人购买美国保险,全球高净值家族/家庭都以购买美国保险为最佳选择。

4.美国现在的IUL(Indexed Universal Life-Global Choice)保险是全球最先进的险种,它将人寿保障,现金投资,长期护理和极重疾险组合成为一个产品。

1)首先,IUL提供保证的身故赔付,客户在保单生效的第一天即可获得保证的高额赔付。这个保障身故赔付可高达投入资金的10-20倍。见下表...

而香港的储蓄险不提供保证的身故赔偿,只能通过现金增长来积累身故赔偿金额。事实上,储蓄险这种产品在美国3、40年前已经不再销售。

2)美国IUL投资账户是保障保本的, 客户投资账户无本金损失。该条款明确写在保险合同中。

3)美国IUL保证投资账户的回报是全球指数的回报,20年年化回报在 7% - 13%。而香港的储蓄险产品年化回报只能做到 5%-6.2%。从现金回报上看,美国IUL产品资金积累会更快。

下图是VOYA保险公司出具的各个策略近20年历史年化回报数据。

综上所述,对于希望寻求资产保护的家庭和个人,美国保险既可做到保护资产、放大资产传承给子女,同时又能够提供教育基金、养老基金,以资助儿女教育的同时,给自己提供优质的退休生活。从客户利益出发,是比香港的储蓄险更好的选择。

现在很多的保险代理都有接触美国IUL指数型万能寿险的产品(如VOYA的Global Choice),他们或是由于对这款产品没有实操经验,特别对其投资策略没有透彻了解,造成了很多的疑问和偏见;或是出于竞争角度考虑,提出了很多不负责任或者说是不专业的质疑。今天我们就来针对大家最为关注的投资策略以及投资是否保本这两个问题进行分析说明,为大家答疑解惑。

- VOYA的S&P 500 point to point 1 year only投资策略,是不是意味着只能点对点结算?那么即使大盘涨了,只要我结算的时候对比入市时的大盘点位没涨,我在当年就没有收益?

答:全球大多数的保险公司都是一年一次结算,包括大部分的储蓄险和万用险。IUL沿用通用默认结算方法,提供一年一次结算。VOYA的IUL产品本身除了固定收益策略外,还提供三种投资策略,分别是S&P 500 point to point 1 year only策略,2 year global以及5 year global策略。对于S&P 500 point to point 1 year only策略,一年一次结算只是默认设置,不是说客户必须等到一年以后才可以完成投资账户的结算,保险公司提供多种选择供客户使用,比如:任何时候客户都可以自己在保险公司网站登陆自己的账户,将自己的投资账户里的全部资金或部分资金从一种策略转换成另外一种策略。这个时候,保险公司会在转换的同时完成核算,即投资账户资金会转入客户专有的separate account。当客户认为投资市场有变化的时候,完全可以自行结束现有投资策略,转入更加有前景的投资策略,完成结算。换句话,客户自己不选择改变投资策略时,保险公司系统会按选定的策略进行一年、两年或者五年的结算;如果客户选择改变投资策略,保险公司会按照客人的选择即时结算。

2.IUL产品是否真正保本?在投资收益为0的时候,是必须从投资账户的现金中支出一部分资金作为人寿保障费用的,那么,本金其实是减少的,如何认定保本?

答:投资的风险问题是客户最为关心的。当大盘跌的时候,客户投资账户的本金收益为0,这时候,的确需要从投资账户中的资金中拿出一部分支付人寿保障费用(我们俗称风险保费)。但是,大家不要忘了,这笔很低的风险保费保证您从投保的第一天起,就能够获得杠杆放大10-20倍的高额人寿保障,相比香港的一些储蓄险,客户在投保的前几年,其实是占了很大便宜的。而美国保险公司同时还会提供多种选择让客户组合策略,达到高额回报同时控制风险。客人不一定把所有投资都放入一个策略,以VOYA为例:客户可以把40%投入固定收益账户,另外50%投入美国S&P 500 的一年投资策略账户,把剩余的资金投入两年或五年全球策略,因此,很难出现投资账户收益为0的情况。就算退一万步说,真的出现了收益为0的情况,我们再次强调:客户仍会从保单签字生效的第一天起就享受高额的保证的身故保障赔付,资产实际上已被相应放大,得到有效传承。

美国保险灵活,为客户提供非常多的选择。高素质的代理不仅了解产品功能,还可以帮客户组合风险平稳、回报平稳的投资策略。任何问题可以随时和我们联系。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。