新生特辑:FICO信用分数模型详细介绍

上一篇中我们大概为大家介绍了一些信用分数和信用记录的基本概念,也专门提到了FICO分数才是大家应该关注的最权威的分数。这一篇就详细为大家讲解这个FICO Score究竟是如何计算的~

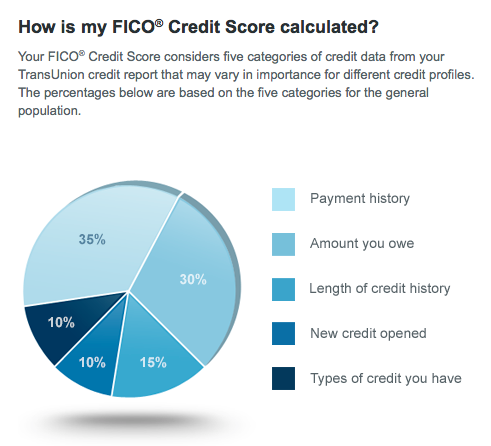

现在最广泛使用的FICO模型是FICO 8,这个模型中,分数构成的比例从高到低大概如下:

1. 还款历史/Payment History: 35%

也就是你的贷款/债务偿还历史。对信用卡来说,每个月的账单(statement)出来后,银行会给你规定一个最小偿还额(minimum payment),只要在这个账单规定的还款日期(due date)前还上了这笔min pay,银行就会向信用局报一次你已经按时还款了。但是我们强烈建议大家在账单出来之后全额还款,不然会被收利息的。

为了保证按时还款,建议大家都设置好auto payment,避免自己太忙了给忘掉了。late payment初犯也可以尝试打电话给银行认错求他们不要上报给信用局。

2. 信用额度和欠款比例/Credit Limit and Utilization Rate:30%

欠款比例就是你的欠款/额度比。关注这个在于查看你的经济状况,总能保持低欠款比的话,说明你并没有陷入还款危机中,自然也就是一个靠谱的人。在计算中,单张卡的比例和总比例都会考虑,但是总体上说总的utilization rate更重要~

在使用中,我们建议大家尽量把这个比例保证在10%以下,单卡最好也不要超过50%。比如我有两张卡,额度分别是1000和3000。那么我的总额度是4000,我就需要把总欠款控制在400以下。对这两张卡来说,分别不要超过500或者1500比较好(目标400已经比这俩都低了)。

对新手来说,因为只有一两张卡,额度也不会很高,因此一定记得勤还款,保证出statement时,账面balance要低于上面给出的限制。银行一般以你的statement balance来上报给信用局,信用局也以这个数据来计算你的utilization rate。当以后卡多了,额度高了,就不需要这么紧张的还款了。

3. 信用历史长度/Credit History Length: 15%

包含最长历史长度和平均历史长度。最长历史长度按照你第一张卡的长度来算,这也是为什么我们在之前的文章中极力推荐第一张卡一定要是无年费的原因,这样长期持有没有什么顾虑,偶尔刷一刷保证别被银行以inactive为理由给咔掉就好了。

4. 新账户/New Credit Opened: 10%

这里面有两个因素:New Account和Hard Pull。

在每一次申请信用卡时,银行会向一个或者多个信用局索取你的信用报告,这种索取行为就叫做Hard Pull,会在你的报告上留下一次记录。不管你的申请有没有被approve,这个HP基本是有的,所以建议大家申卡前还是三思哦,尤其是新生朋友们。

当你的信用卡申请通过后,银行自然要将这个账户上报至信用局。这种新开的、历史长度不长的账户就是New Account。

一个人如果突然开始疯狂申请信用卡或者贷款,银行会忧虑这个人可能陷入了一些财政问题,因此这些行为也会一定程度上影响这个人的信用分。但是大家也看到了,这一项只占10%的比例,影响其实很有限。

但也不是说我们就鼓励大家去疯狂申卡了。我们没有任何这个意思,宣传上出了问题你们要负责任的!申卡还是要按照基本法的!根据自己的需求和能力理智申卡。尤其是各位新生朋友,一开始疯狂申卡一定是被银行据到哭的。先用着手上的一两张卡,慢慢学好账户管理能力是最重要的!

5. 贷款类型/Types of Credit: 10%

如果一个人有学贷、车贷、信用卡还能同时都处理好他们,自然说明这个人很靠谱。这一项就是用来描述各种账户的管理能力的。一般来说大家主要接触到的还是信用卡,以及车贷。做好按时还款就好了!

分数范围:

说了这么多,都忘了这个重点,哈哈哈。一般来说,FICO分的范围是从300~850:

- 300-579:很低,表示你是一个非常有风险的客户,一般是信用报告上有非常严重的欠债问题

- 580-669:较低,报告上可能有一些风险因素,比如late payments较多

- 670-739:平均,大部分人的分数区间,一般来说在这个范围内就不用担心啥了

- 740-799:很好,信用记录很不错,申卡畅通无阻的感觉XDDD

- 800-850:极好,这种信用分申卡来一张秒一张的感觉~

笔者目前19张信用卡,最长信用长度1.8年,平均长度0.8年,三大局的FICO Score分别是:

- Experian: 727,19个HP

- Equifax: 761,4个HP

- TransUnion: 741,7个HP

可以看到,差别确实也是存在的。现在银行申卡喜欢只调取Experian的报告,所以Exp上的HP比另外两家多很多,这些HP数量的差别确实也影响到了信用分数。但是总体来说我的分数都是in good standing的,所以可以看到分数关键并不在于HP啥的,养成良好的用卡习惯才是涨分关键~我们明天就给大家科普一下:正确还款,快速提高信用分!

欢迎大家点击下方的阅读原文进入我们的博客一起交流心得。有问题、建议等也可以在博客、微信或者微博中回复我们,我们会尽力解答的。

微博账号(美国信用卡指南):

weibo.com/uscreditcard

欢迎大家扫描or直接识别下方二维码关注我们,一起薅资本主义银行的羊毛!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。